近期,美元很强,A股表现也不错。尤其是12月3日,美元指数上涨,离岸人民币汇率盘中一度跌破7.31,A股和港股市场均表现出足够的韧性——先跌后涨,跌幅最深时也只是小幅调整,资金做多意愿依旧强烈。

以11月27日的大涨为标志,A股市场逐步摆脱特朗普关税冲击的影响,再次向国内政策刺激逻辑回归。进入12月,市场逐步就跨年行情达成共识,政策驱动开始压倒特朗普交易,成为A股行情的主逻辑。

基于创造新增就业、稳定市场预期以及达成中长期发展目标等多方面诉求,市场普遍预期2025年GDP增速目标依旧为5%左右。鉴于外需大概率从支撑项变为拖累项,内需企稳仍面临不确定性,2025年依旧需要强力政策支持。

在此背景下,市场预期即将召开的中央经济工作会议,定调明年经济工作,大概率依旧会有较为积极的表态。具体思路上,宽财政将不再局限于化债,大概率会把促进消费落到实处,在延续当前促消费政策(如以旧换新)的基础上,出台更多促消费举措。稳增长的同时,推动新旧动能转换依旧是重要且紧急的事,突破科技卡脖子、发展新质生产力,也会成为政策重点。

沿着上述逻辑,资本市场近期整体表现积极,结构层面重点向大消费和新质生产力两个方向倾斜。

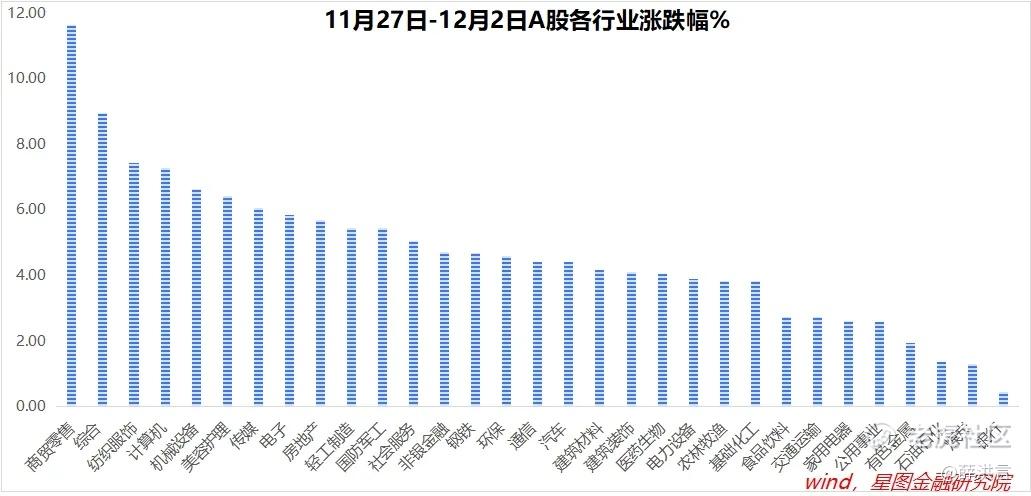

11月27日至12月2日,商贸零售(11.64%)、综合(8.95%)、纺织服饰(7.45%)、计算机、机械设备、美容护理、传媒、电子等涨幅靠前;银行(0.45%)、煤炭(1.3%)、石油石化、有色金属、公用事业等涨幅靠后。

提到大消费,投资者往往想到食品饮料,但市场给出的信号是,商贸零售、纺织服饰、美容护理涨幅靠前,食品饮料涨幅反而靠后。背后的逻辑是,食品饮料板块的权重个股主要是白酒,而白酒库存问题尚未迎来拐点,且白酒与地产基建等旧动能联系密切,市场并不认可地产基建会成为2025年稳增长的主要抓手。这也是地产链表现一般的原因。

反观商贸零售、纺织服饰、美容护理以及社会服务等板块,要么受益于直接的促消费政策,要么受益于政策发力后居民收入水平和消费意愿的提升,上涨逻辑更为通畅。此外,食品饮料板块中的调味品、食品加工、非白酒、饮料乳品等子板块,表现也比白酒好得多。

领涨板块中的新质生产力代表,主要是计算机、机械设备、传媒、电子、国防军工等,受国产替代、消费复苏、AI、新质生产力等多重概念驱动,这些板块近期一直表现活跃。某种意义上,只要市场活跃,这些板块就总有行情。

就涨幅靠后的板块看,主要是银行、能源资源、公用事业类板块,都是红利指数的权重行业。这些行业的特点是,下跌有底,上涨有顶,当市场风险偏好抬升时,容易被投资者忽视;而当市场面临调整压力时,这些行业则会发挥压舱石效果,托底大盘指数,一如12月3日。

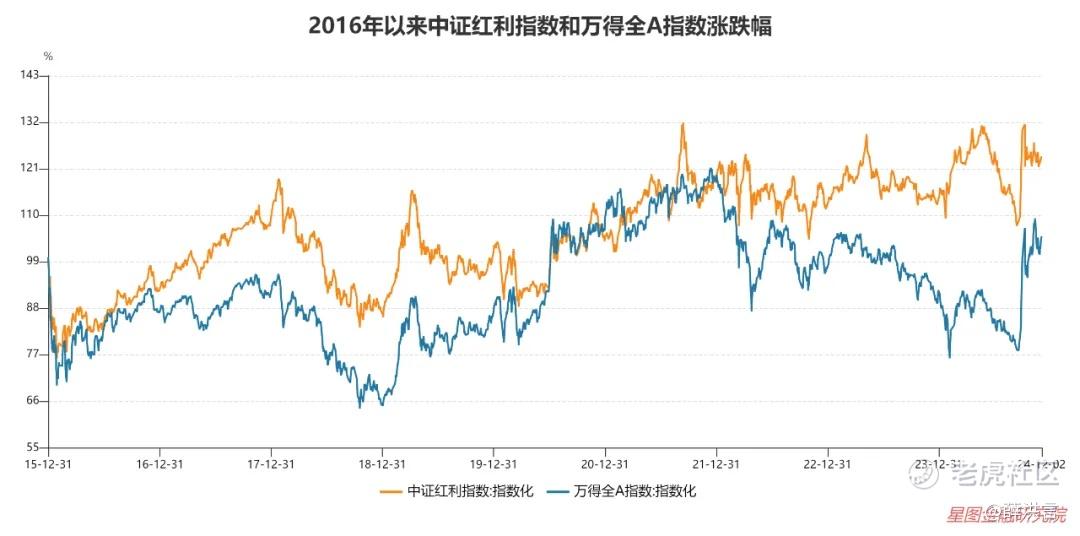

对于红利板块,很难在短期内成为市场热点;但拉长期限看,其表现并不差,甚至更好。如2016年以来,中证红利指数的整体表现优于万得全A,波动性更小,累计涨幅更高。展望未来,在低利率和资产荒的大环境下,红利板块有望持续受到长线资金和稳健资金青睐,继而走出长牛慢牛行情。对于想慢慢赚钱的投资者,红利其实是不错的选择。

回到当前A股行情。新一轮上涨趋势刚刚确立,已有涨至中途的感觉。以上证指数为例,本轮行情低点是3227点,距离上一轮行情11月8日高点3510点只有283点的空间。以此为锚点,截至12月3日收盘已涨了152点,一半还要多一点。

在自媒体时代,A股的信息传播效率足够高效,预期一旦转向,很容易在新的方向上达成共识,导致反弹初期的上涨总是很猛烈。这种行情特征,要求投资者必须迅速跟上市场节奏,要么早参与,要么不参与,犹犹豫豫、边走边看,很容易在行情末期买入,成为接盘侠。

对于12月这轮行情,鉴于政策驱动特征,大盘股会有表现,对指数的带动效果更好。因而,上证指数突破11月8日的高点是大概率事件。但既便如此,投资者的核心操作原则依旧是不追高。

只要买点不高,几乎可以在任何行情中立于不败之地;反之,买在高点,既便是单边上涨行情,也会相当被动。

结构上,12月通常是第二年全年行情的预演。截至当前,市场给出的选择是大消费与新质生产力,着眼于2025年,投资者可以围绕这两个方向进行提前布局,但重点依旧是不追高。

此外,近期妖股横行,建议大家坚决规避。参与妖股行情,无论是否赚到钱,都有害无益:赚不到钱,自然没好处;赚到了钱,只会强化投机心理,依旧没好处。

【注:市场有风险,投资需谨慎。在任何情况下,本文所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由公众号“薛洪言微语”原创,作者为星图金融研究院副院长薛洪言

精彩评论