活力集团控股有限公司(以下简称 “活力集团”)已向香港联合交易所有限公司提交上市申请,拟在香港主板上市,联席保荐人为 CMS 和招商证券国际。此次上市对于活力集团而言,是其发展历程中的重要里程碑,标志着公司将借助资本市场的力量,进一步拓展业务、提升品牌影响力,实现更大规模的发展。

公司概况

活力集团是中国知名的综合出行平台,以技术为核心驱动力,致力于为旅客和企业提供全方位、一站式的出行产品及服务。公司的业务涵盖交通票务预订、商旅管理、网约车服务、住宿预订等多个领域,通过旗下旗舰应用航班管家和高铁管家,整合多种交通方式,为用户打造便捷、高效的出行体验。此外,活力集团还凭借多年积累的旅行数据和技术专长,为企业提供数据及技术服务,助力企业数字化转型。

经过多年的发展,活力集团取得了显著的成绩。截至 2024 年 6 月 30 日,公司所有平台的注册用户累计超过 174 百万人,自 2021 年 1 月 1 日起增加 37.6%。在市场地位方面,根据弗若斯特沙利文的资料,2023 年活力集团的总交易额在中国一站式综合出行平台中位居第二,在线上机票预订和火车票预订市场也分别位列中国第五大、第三大第三方平台。公司的业务规模不断扩大,收入持续增长,展现出强劲的发展势头。

业务模式

活力集团的主营业务包括旅行相关服务、在线营销服务和数据及技术服务。旅行相关服务是公司的核心业务,涵盖交通票务、商旅管理、网约车、住宿预订等多个方面,为用户提供一站式出行解决方案。在线营销服务通过在平台上为各类品牌提供广告展示和推广活动,实现流量变现。数据及技术服务则凭借公司丰富的旅行数据和先进的技术能力,为企业提供数据解决方案和技术支持,推动行业数字化发展。

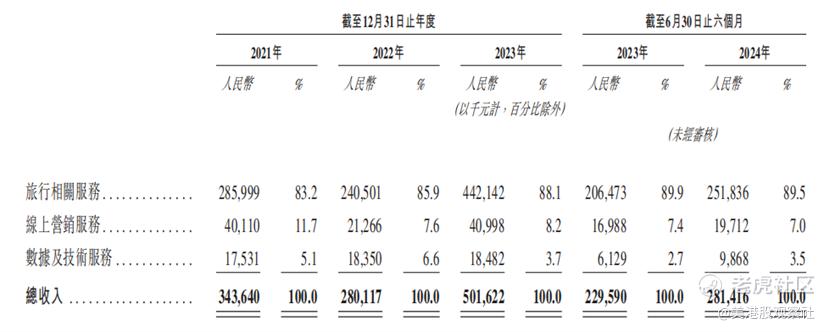

公司的收入主要来源于旅行相关服务的佣金或服务费、在线营销服务的广告费用以及数据及技术服务的订阅或项目收费。其中,旅行相关服务在总收入中占比最高,旅行相关服务收入占比总体呈上升趋势,2021 - 2023 年及截至 2024 年 6 月 30 日止六个月,占总收入比例分别为 83.2%、85.9%、88.1% 及 89.5%,是公司主要收入来源。在线营销服务收入占比相对稳定,分别为 11.7%、7.6%、8.2% 及 7.0%。数据及技术服务收入占比在 2023 年略有下降,分别为 5.1%、6.6%、3.7% 及 3.5%。

财务分析

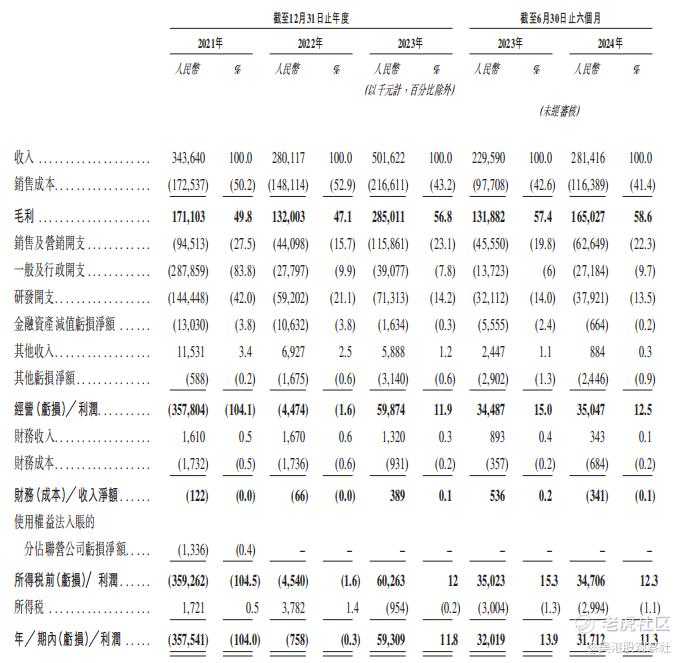

在收入方面,活力集团呈现出良好的增长趋势。2021 年至 2023 年,公司收入分别为人民币 343.6 百万元、280.1 百万元和 501.6 百万元,2023 年较 2021 年实现了显著增长,复合年增长率为 20.8%。截至 2024 年 6 月 30 日止六个月,收入达到人民币 281.4 百万元,较上一年同期增长 22.6%。盈利方面,公司业绩逐渐改善,2021 年和 2022 年分别录得净亏损人民币 357.5 百万元和 0.8 百万元,2023 年实现净利润人民币 59.3 百万元,截至 2024 年 6 月 30 日止六个月净利润为人民币 31.7 百万元。

活力集团的毛利率在过去几年中有所波动。2021 年至 2023 年,毛利率分别为 49.8%、47.1% 和 56.8%,截至 2024 年 6 月 30 日止六个月毛利率为 58.6%。净利率方面,随着公司盈利能力的提升,净利率也逐步改善,2023 年净利率达到 11.8%,截至 2024 年 6 月 30 日止六个月净利率为 11.3%。毛利率和净利率的变化反映了公司在成本控制、业务结构优化和定价策略等方面的调整和成效。

竞争优势

(一)技术与数据驱动。活力集团自主研发了先进的供应链管理系统,结合广泛的 TSP 网络,能够智能推荐多模式旅行选择,为用户提供高效、个性化的出行解决方案。公司通过十多年的运营积累了海量旅行数据,并形成了强大的垂直 AI 应用模型能力。其数据来源广泛且权威,算法成熟,能够有效满足各种旅行需求,提升用户体验和运营效率。

(二)一站式服务平台。作为一站式综合出行平台,活力集团提供全方位的出行产品和服务,涵盖交通票务、住宿预订、商旅管理、网约车等多个领域,满足用户在不同场景下的出行需求。用户可以在一个平台上完成行程规划、预订和管理,享受便捷、高效的服务体验。这种一站式服务模式有助于提高用户粘性和忠诚度,增强公司在市场中的竞争力。

(三)丰富的行业经验与客户资源。凭借多年在综合出行领域的深耕细作,活力集团积累了丰富的行业经验,深入了解用户需求和市场趋势。公司与众多合作伙伴建立了长期稳定的合作关系,包括航空公司、酒店、企业客户等,构建了庞大的客户资源网络。丰富的行业经验和优质的客户资源为公司的业务发展提供了坚实的基础,有助于公司不断拓展市场份额。

(四)创新能力与品牌影响力。活力集团始终致力于创新,不断推出新的产品和服务,如首创航班动态信息查询服务、实时手机访问全球主要机场大屏幕航班信息展示等,在行业中树立了良好的口碑和品牌形象。公司注重品牌建设和营销推广,通过多种渠道提升品牌知名度和美誉度,吸引了大量用户和客户,进一步巩固了其市场地位。

行业前景

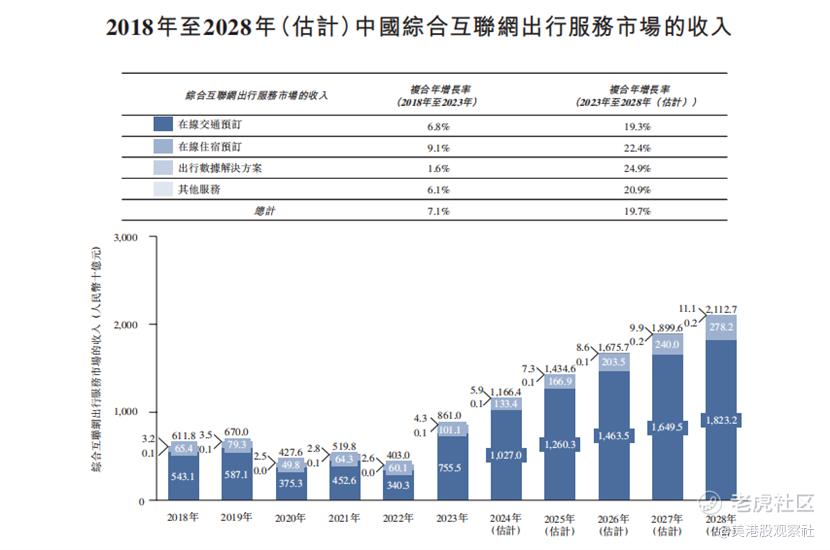

综合互联网出行服务市场规模呈现出持续增长的态势。随着人们生活水平的提高和出行需求的增加,以及交通方式的日益多样化和一体化,市场对综合出行服务的需求不断攀升。根据弗若斯特沙利文的资料,预计 2028 年中国综合互联网出行服务市场的收入将达到人民币 21,127 亿元,2023 年至 2028 年的复合年增长率为 19.7%。这一增长趋势为活力集团提供了广阔的市场空间和发展机遇。

行业竞争格局方面,虽然市场竞争激烈,但领先的综合出行平台凭借其品牌知名度、用户规模、技术实力等优势占据了一定的市场份额。活力集团在一站式综合出行平台中位居前列,具备较强的竞争力。未来,随着人工智能、大数据等技术的不断进步,行业将朝着智能化、个性化、一体化方向发展。能够提供精准推荐、优质服务和创新解决方案的企业将更具优势,活力集团有望凭借其技术和数据优势在行业竞争中脱颖而出,进一步提升市场份额。

估值分析

在最近的2024 年融资中,Fontus 以 25,289,913 美元(约人民币 183 百万元)认购公司股份,投后估值为 20.87 亿元,相较于 3 年前,减少了36%。该投后估值对应的PE倍数约35.2倍,对应的PS倍数约为3.8倍。

根据招股书推算,公司的可比公司包括携程集团、同程旅行和华住集团,它们的PE平均数为20.2倍,PS平均数为4.0倍。在公司实现稳定盈利的情况下,PE估值是比较合理的参考指标,对应来看,活力集团的投后估值相对较高。不过,公司的业绩保持较高的增速,也有望获得较高的估值,此次上市,活力集团的估值水平值得关注。

精彩评论

活力集团上市,展现强劲发展势头,前景可期。