摘要:销量带来的是话语权。

11月底,一封有关比亚迪要求供应商降价的邮件在网络上广泛流传。

这封信中,比亚迪要求从2025年1月1日起降价10%。几乎没有给供应商讨价还价的余地。

事情发酵后,比亚迪品牌及公关处总经理李云飞回应称,

“与供应商的年度议价,是汽车行业的惯例。我们基于规模化大量采购,对供应商提出降价目标,非强制要求,大家可协商推进。”

但实际上,供应商并没有什么协商的空间。

随着下游车企话语权的提高,向上游压缩成本,换取盈利或者进一步的降价空间,几乎是无法避免的大趋势。

继续创造新高

11月最重要的活动当属广州车展,本次车展共展出车辆1171辆,其中新能源汽车512辆,几乎所有展台上都有新能源汽车展出。新能源正在加速取代燃油车的地位。

临近年底,很多车企把新车发布放到了明年,因此新车发布并不算多。但这并不阻碍购车情绪的高涨。

下半年以来,车企销量几乎是不讲理地增长,10月刚刚创新高,这个月再次刷新纪录。

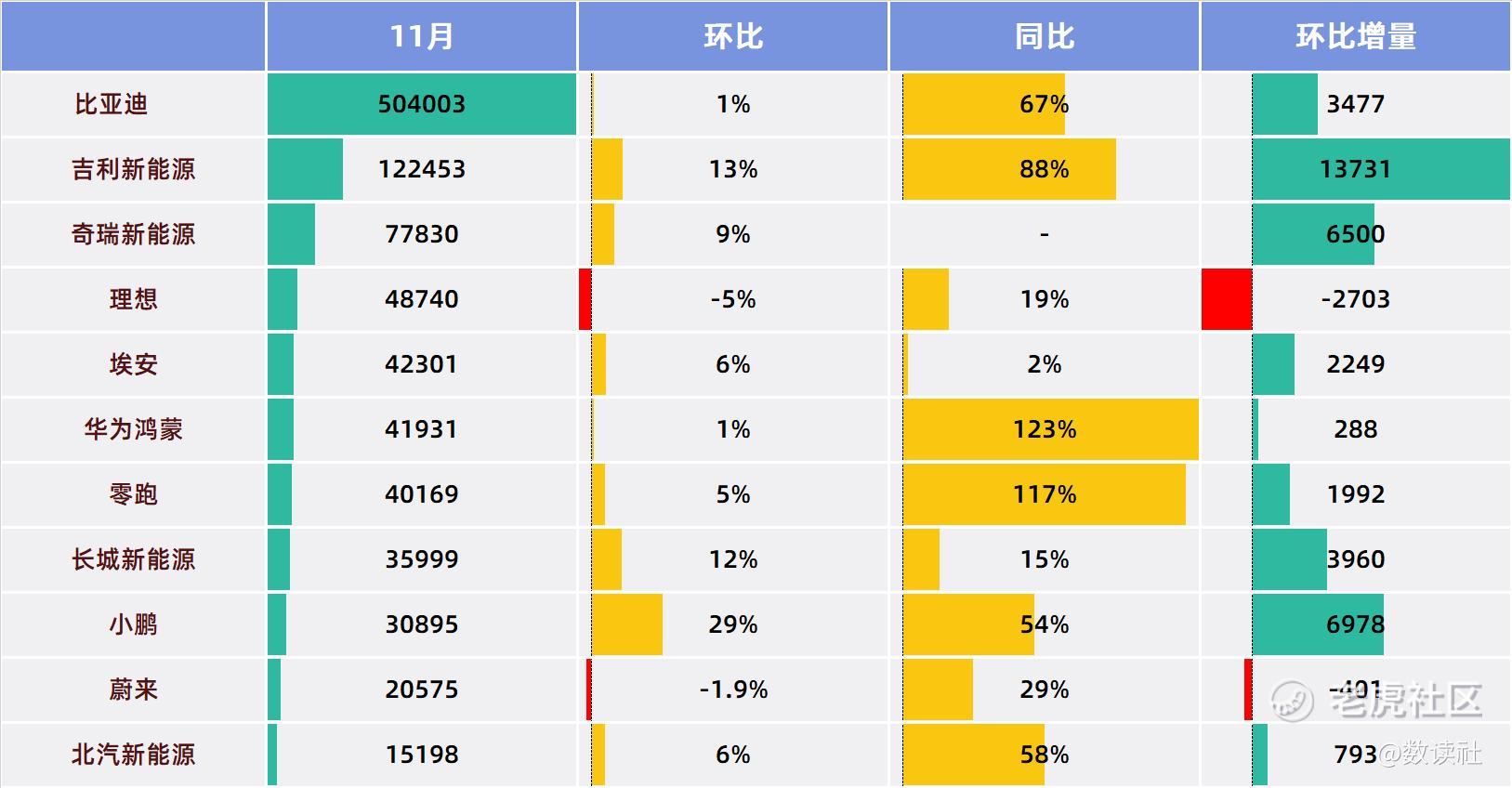

目前已经公布销量的11家车企,总销量98万台,平均销量89099台,中位数是41931台。对比上个月,总量增加近4万台,平均销量增加了8730台,中位数增加2817台。这11家车企,只有理想和蔚来出现了环比的轻微下滑,其他车企全部实现同比环比双增长。

有6家再度创下了历史新高。其中,比亚迪、吉利、奇瑞、零跑、小鹏更是连续多个月创下历史记录。

吉利和奇瑞明显拉开了与中游车企的差距,中下游车企提速明显,销量的差距不断缩小。

得益于这样现象级的增长,中国车企已经在全球范围内当了主角。乘联会数据称,2024年1至10月中国占世界68.9%的份额,其中10月的中国新能源乘用车占世界份额达到76%。

销量增长的关键因素是价格下降和以旧换新政策。商务部数据,1至10月全国报废汽车回收量同比增长超过50%。贸促会表示,财政转型补贴、汽车购车优惠活动、金融机构专属服务方案,为汽车产业供需两端同步释放市场活力,行业预计今年新能源汽车产销量将超过1200万辆。

以旧换新的策略大概率会延续到明年。商务部人士表示,下一步将在继续落实好已出台补贴政策和系列配套支持政策的基础上,科学评估今年的政策成效,提前谋划明年的汽车以旧换新接续政策,稳定市场预期。

销量持续高速增长之下,库存压力得到缓解。10月,汽车经销商综合库存系数为1.10,环比下降14.7%,同比下降35.3%,库存水平处于警戒线(1.50)以下,进入合理区间。

只要增长,车企就有希望,这是共识。

三家车企提前完成年度目标

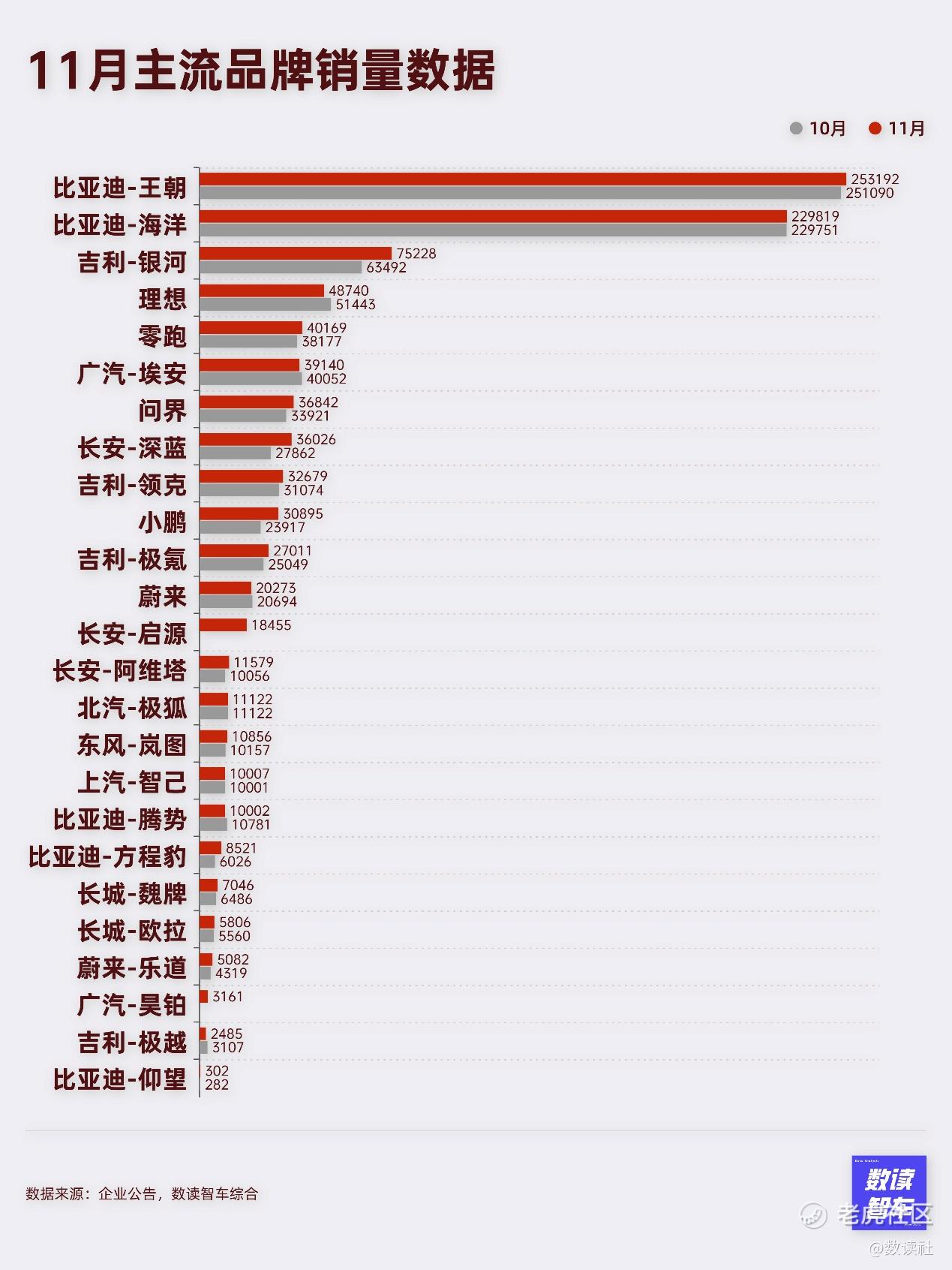

具体到车企品牌,目前多数品牌都已经做到月销过万。

能够查询到数据的25家车企和品牌,平均销量达到39116台,中位数18455台,已经是非常高的水准。

比亚迪王朝系列、海洋系列、方程豹系列,吉利银河、领克、极氪,零跑,长安深蓝、启源、阿维塔,小鹏,东风岚图,长城魏牌、欧拉都创造了历史新高。

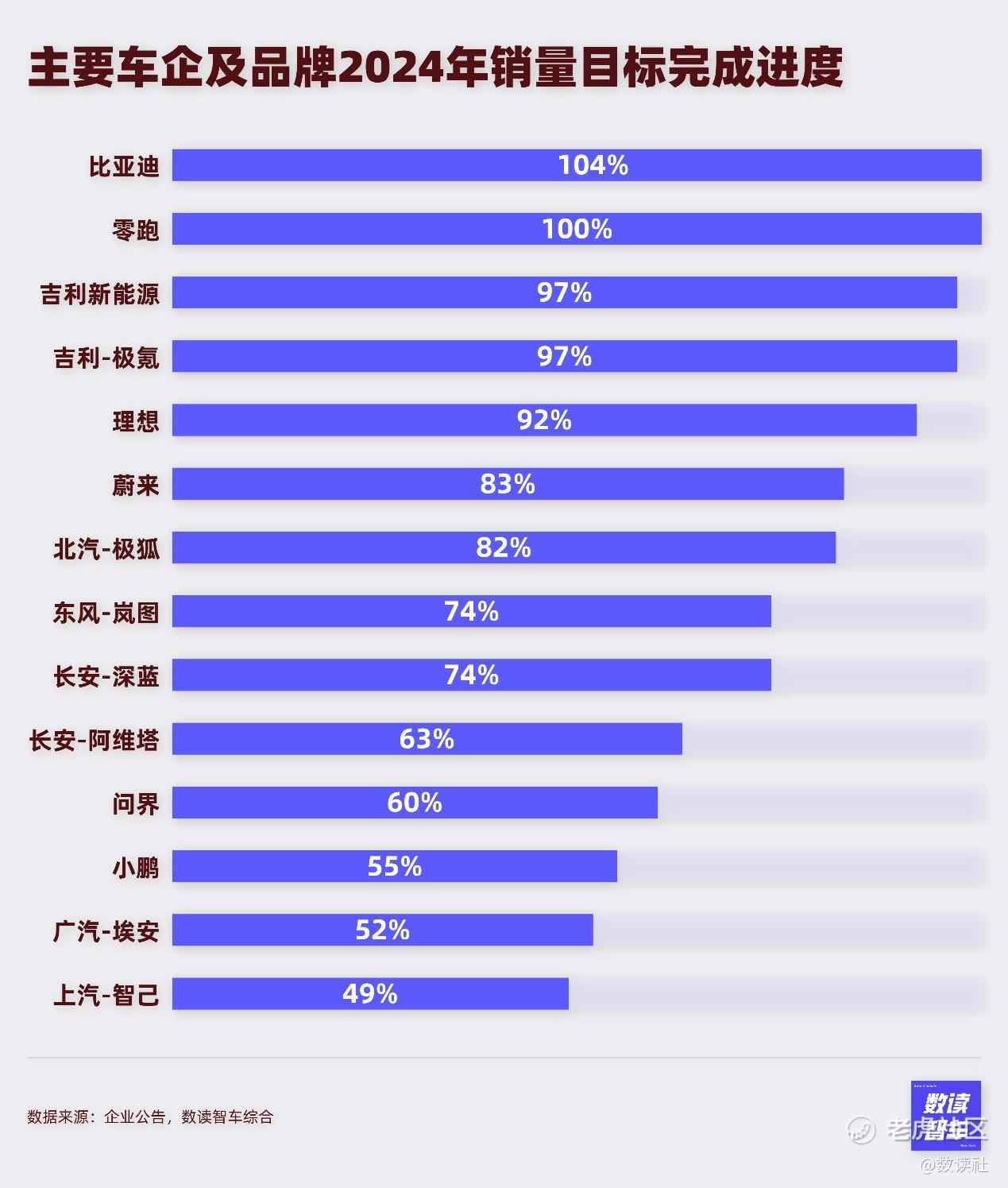

得益于车企极为强势的表现,比亚迪、零跑提前完成了全年目标,比亚迪11月就已超额完成全年360万销量目标。下半年零跑的强势表现,让25万的目标显得较低,目前已经超过目标。

11月18日,雷军宣布小米SU7交付已超过10万辆,提前完成全年目标,将冲刺全年交付13万辆新目标。

除了提前完成目标的车企,吉利以及旗下品牌极氪都已完成目标销量的97%,理想也已完成92%,大概率将会完成目标。

此外,蔚来和几乎都已完成目标销量的80%以上,12月可以冲击全年目标希望很大。

剩余车企由于前面挖的坑太大,已经无法完成最终目标。特别是小鹏和智己,定的目标并不算高,但仍然有非常大的差距,这一年很难算得上顺利。

销量带来的是话语权。此前,车企受制于原材料价格上涨、电池厂商的稀缺性,无法压价。如今,产业链条更加成熟,供应商之间竞争激烈,话语权的天平疫情悄悄像车企倾斜。

经销商的苦日子

经销商的日子已经很苦了,接下来可能更苦。

现阶段,汽车市场增量不增收、增收不增利的问题突出。汽车流通协会表示,降价作为刺激汽车销量的手段已经逐渐失效,其产生的负面效应远超预期。全国半数经销商出现亏损,汽车厂家在整车和零部件供应、库存结构、售后支持等方面的目标和策略与当前市场实际情况严重背离。

但即便这样,车企价格战还是不会停歇。

深蓝汽车CEO邓承浩认为,明年的市场价格战不会停止,很可能会更加激烈。在这样一种情况下,企业如果失掉了基本健康度会很危险。汽车企业要15%的毛利才能够基本活下去。

毛利率的空间只能向供应链挤压。

比亚迪之后,上汽大通也向其供应商致信称,随着新车大量上市,市场供需失衡状况预计在短期内难以得到根本改善,导致价格战难以平息。“卷成本”将是2025年汽车行业的主旋律。希望供应商目标降本10%。

这样的势头只能等待市场进入存量期,有企业支撑不住的情况。长安汽车总裁王俊表示,71个乘用车品牌仅3家盈利,预计未来80%以上中国品牌面临关停并转。

在完成关停并转之前,车企内卷注定会继续,经销商的苦日子至少要延续到明年。

出海,不止车企

在激烈竞争环境下留存下来的车企,出海已成定局。

欧洲市场正在迎来转机。外媒报道称,欧盟同中国正接近就取消对华加征的进口电动汽车关税达成解决方案。

11月,奇瑞在西班牙合资工厂投产,该合资企业计划2029年将年产能扩大至15万辆,并为当地创造1200多个就业岗位。

匈牙利方面表示,比亚迪和德国汽车制造商宝马正在该国建设汽车工厂,有望于2025年下半年投产,有助于该国提振经济。

在拉美市场,广汽国际在2024年危地马拉Autoferia Cofiño车展上宣布,正式进入危地马拉市场。车展现场,广汽国际发布了影速、影酷、全新第二代GS8、GS4 MAX和M6 Pro等车型。

哪吒汽车与玻利维亚最大的汽车销售集团Saavedra集团正式签署总代理协议,双方共同宣布将推动哪吒汽车在玻利维亚的渠道建设与车辆销售。目前,哪吒汽车已经布局巴西、厄瓜多尔和哥斯达黎加。

亚洲市场方面,蔚来与Green Car签署战略合作协议,宣布将正式在阿塞拜疆开展业务。零跑汽车与缅甸销量最高的汽车经销商NPK MOTOR公司签署战略合作协议,将在缅甸建立组装线。

除了车企,车企供应商在持续内卷过程中,也都具备了领先优势。11月,文远知行宣布旗下自动驾驶环卫车S6与无人扫路机S1在新加坡投入运营。据介绍,这是新加坡首个商业化运营的自动驾驶环卫项目。

国产车企已经成为全球最强劲的竞争对手。2024年10月进口汽车4.4万辆,同比下降45%,环比9月下降21%。中国进口车进口量从2017年的124万辆降到2023年仅有80万辆。在国内竞争日趋饱和之后,全球范围内的竞争终将打响。

新势力:零跑、小鹏起速,理想、华为平台期

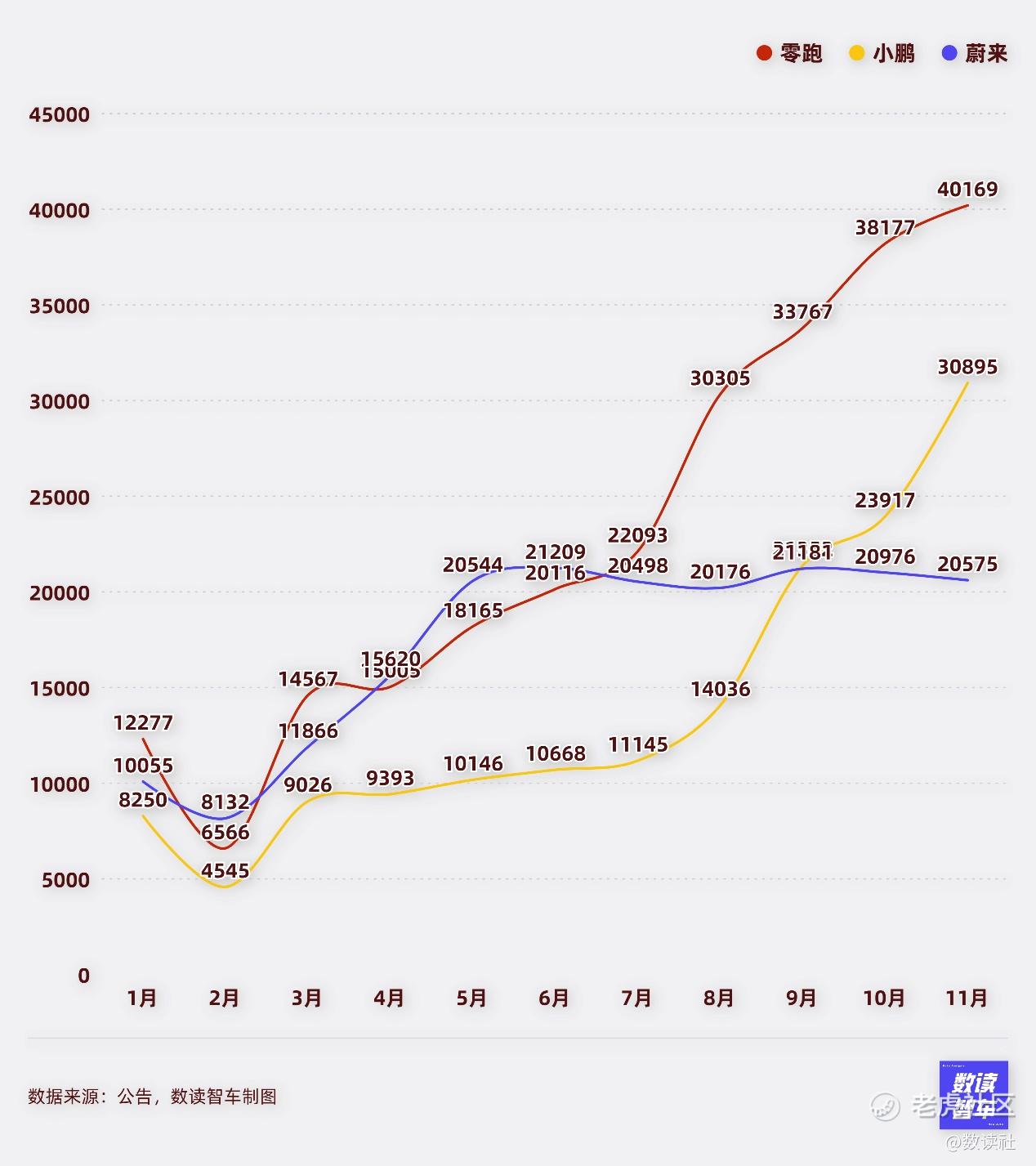

零跑是新势力中最亮眼的车企。

从6月开始,零跑每个月都在创造历史新高。本月,零跑首次站上4万台,已经与理想、华为鸿蒙、埃安站到了相同的体量。当然,零跑实现的方式是性价比和低价,但无论如何,能够提量已实属不易。年初还是与零跑同一起跑线的哪吒已经彻底掉队,11月传出财产保全、股东出手相助等消息。

持续高涨的销量也让零跑更加有信心。董事长朱江明表示,明年还会有三款B系列产品推出,面向市场来做增量。2025年的全年销量目标50万辆,直接比今年的目标翻了一番。盈利计划也将提前。

另一家已经明显起速的车企是小鹏。11月,小鹏历史上首次但月销量破3万台。连续3个月创下历史新高。

小鹏的产品得到了市场认可。广州车展上,何小鹏表示,MONA M03上市以来连续两月销量破万。目前阻碍低价车型的主要是产能。何小鹏透露,到春节前,目标月产能将会达到2万辆。除了低价车型,改款的小鹏P7+也在11月上市,上市12分钟大定破10000辆。可以预计,产能问题一旦解决,小鹏的销量有机会站上新台阶。

与这两家车企相比,蔚来的提速非常迟缓。11月,蔚来销量只有20575台,始终难以突破更高的台阶。更麻烦的是,蔚来的亏损更严重,盈利压力巨大。在蔚来成立十周年的内部信里,李斌表示,接下来两年是至关重要的两年,持续推出有竞争力的新产品,持续提升运营效率。明年实现销量翻番,2026年实现公司盈利,是不容有失的工作任务。

乐道L60的增速表现不算好。本月交付5082台,效果并不如MONA M03直观。目前,蔚来正在规划第三品牌,命名为“firefly萤火虫”定位于高端小车市场,将于12月21日的NIO Day 2024正式发布,其首款车型将于2025年上半年开启交付。

三个品牌,需要极高的效率和有效的管理,正如李斌所说,接下来至关重要。

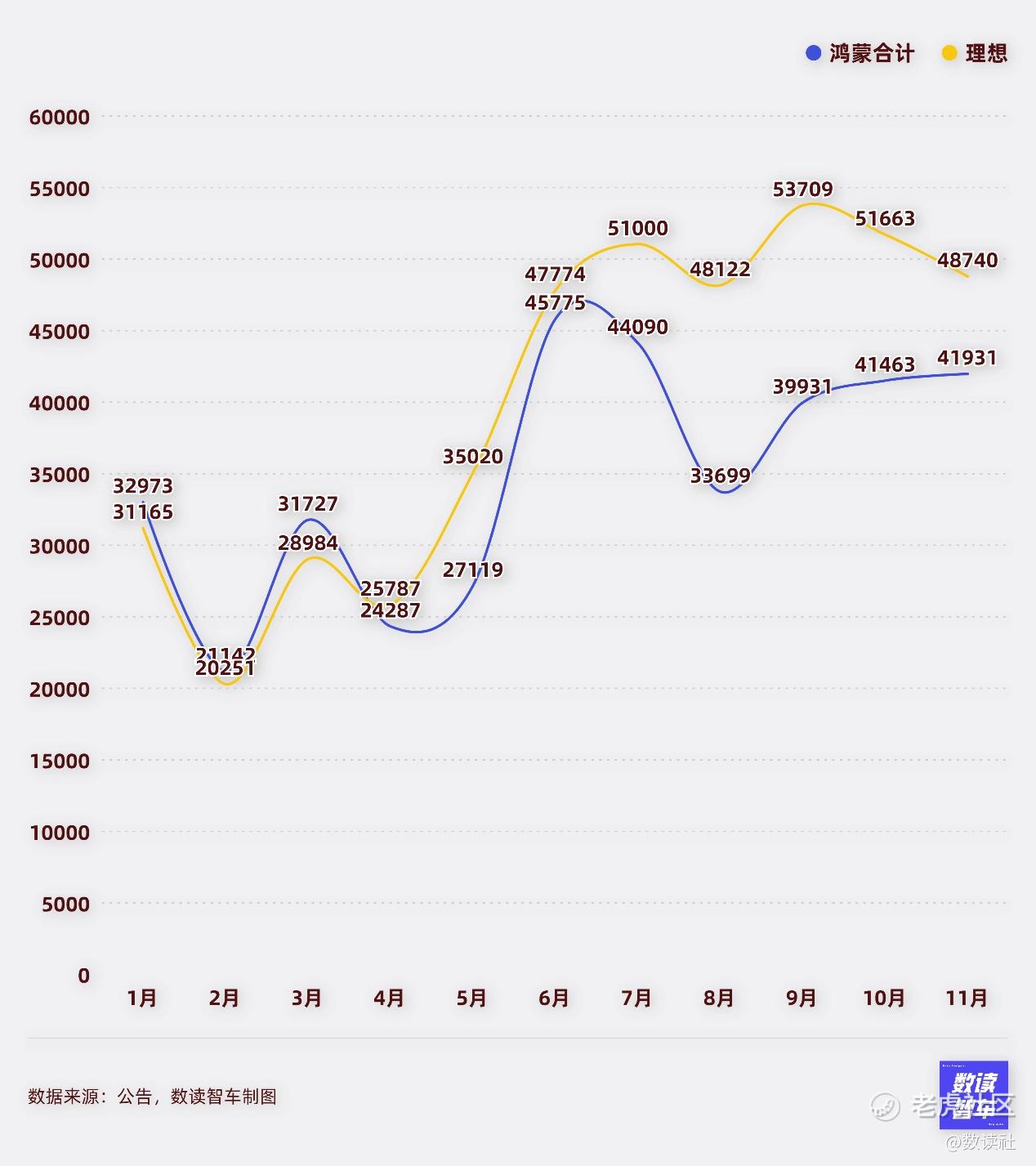

理想与华为目前正处于销量增长的瓶颈期。以这两家车企的平均价格,每个月超过4万台销量已经是非常震撼的表现。想要进一步提高销量,降价或者发新车型是一个选择。

本月,随着尊界S800两项,华为终于集齐了“四界”。尊界S800售价高达100-150万。此外,华为近期申请成功了包括“仙界”“天界”“君界”“峥界”等多个商标。可以见得,华为并不想降价,而是希望维持品牌的高端感,通过不断扩大与车企的合作来增加销量。

理想的整体价格是在往下走,出现平台期主要由于还没有新车发布。原本,理想在今年要发布4款增程+4款纯电,但MEGA的问题打乱了计划,截至目前,理想并没有推出相关新车型。2025年可能会成为理想的产品大年。

比亚迪、吉利:大踏步向前

比亚迪和吉利已经在新能源车企的竞争中占据有利身位。

比亚迪11月销量继续超过50万台,虽然环比增量不大,但依然创造历史新高。从今年4月到现在,比亚迪每一个月份都在创造历史新高。一年已经卖掉375万台。

方程豹汽车第二款车型豹8已经上市,11月方程豹销量达到8521台,继续创造增量。比亚迪已经进入到不担心销量的状态。

按照规划,2025年比亚迪计划推出新一代刀片电池,将提高汽车的续驶里程,并延长电池本身的使用寿命。在关键的电池供应环节上,比亚迪也没了牵制。

月销50万台,产业链延伸范围广,这就是比亚迪向经销商施压的底气。

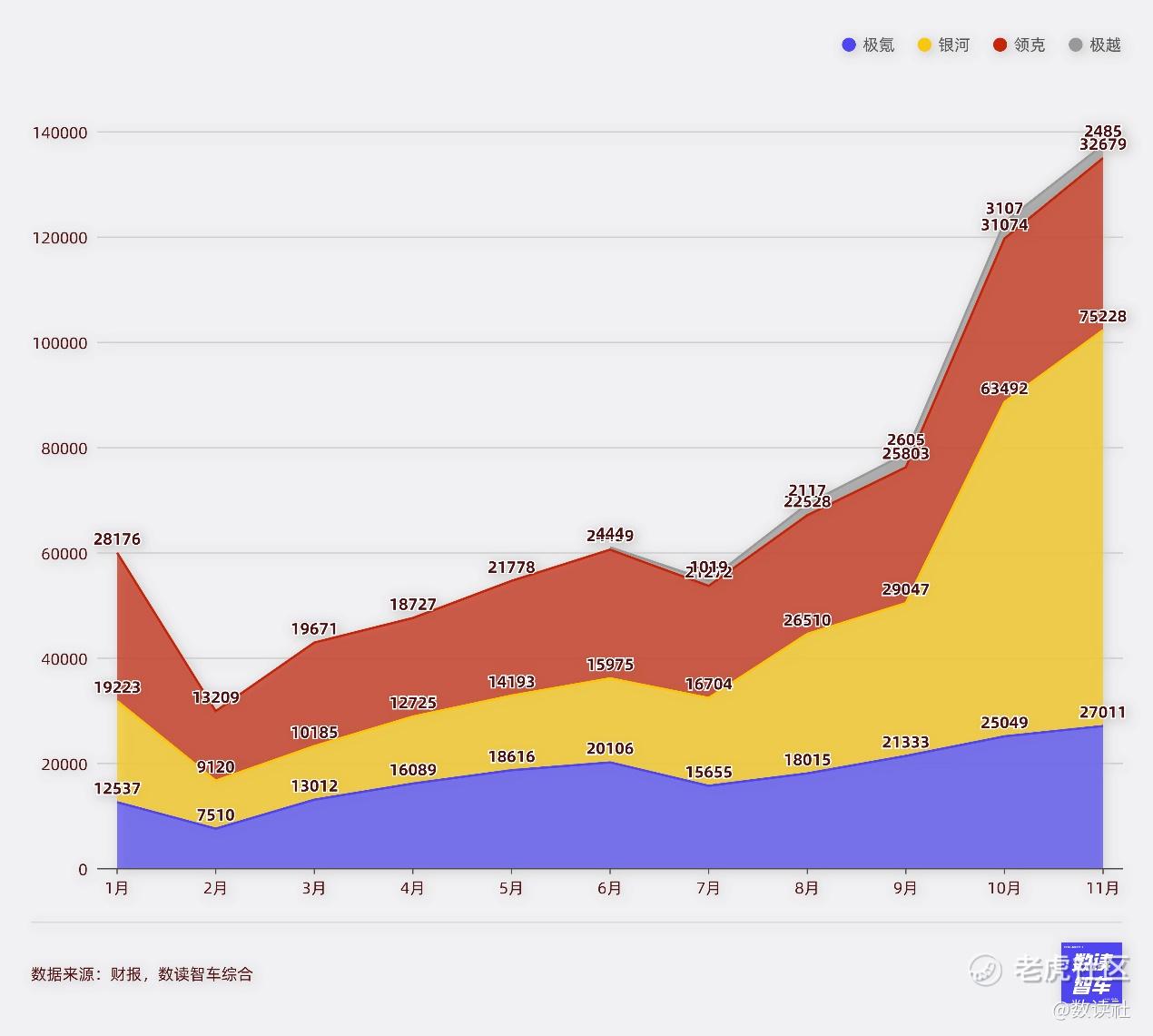

在比亚迪之外,吉利已经成功跻身月销10万台的行列。

吉利旗下的几个品牌,都在不断创造历史新高。银河系列在上个月销量超6万台的基础上,本月达到75228台,再度创造新高。

极氪11月销量27011台,已经逼近3万台。这个月,吉利最大的事件当属极氪将领克纳入麾下。按照吉利的公告,极氪将持有领克51%的股份。CEO安聪慧表示,合并后的领克将继续保持经销商模式,极氪将会继续保持直营模式。

极氪+领克,11月的销量接近6万台。按照这样看,吉利旗下银河、极氪两大品牌,已经有了比亚迪王朝、海洋系列的雏形。吉利大有复制比亚迪成功的迹象。

广汽、长安:借势,丰富产品线

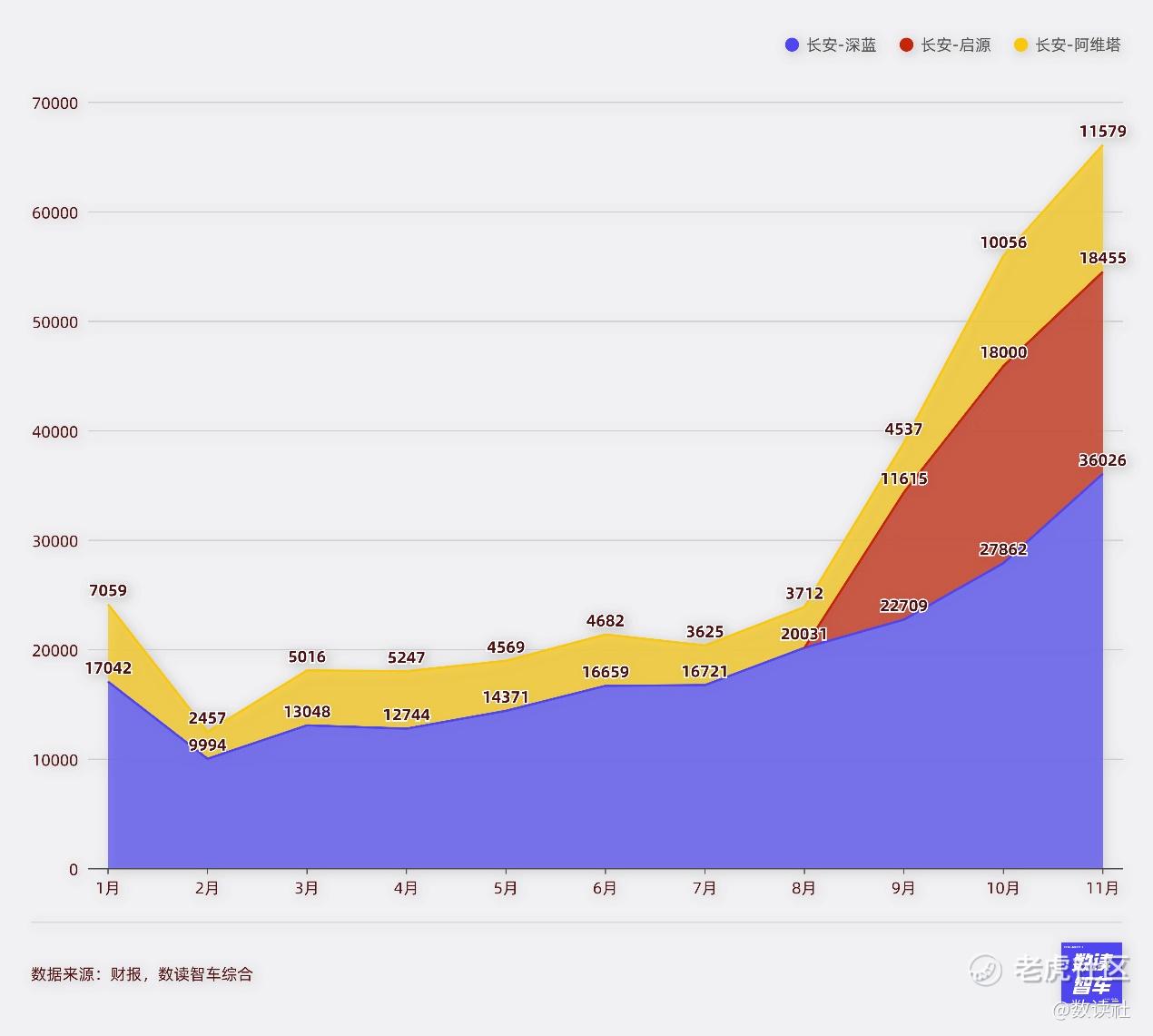

在比亚迪、吉利之外,长安也已经展现了爆发的趋势。

11月,深蓝销量达到36026台,大幅度创造历史新高。启源继续突破1.8万台,创造历史新高,阿维塔也在创新高的同时,销量连续过万。这三个车型合计销量已经超过6.6万台。

长安的蓝图很宏大。公司未来五年内计划投入超500亿,布局海陆空立体交通方案和人形机器人领域,计划2026年前推出长安飞行汽车产品。

对于旗舰车型阿维塔,长安计划进一步推出增程式动力车型、中大型5座、大六座SUV等,跑车、MPV等系列产品也在策划中。

与长安不同,广汽的突破主要体现在特定市场和技术突破上。

11月,埃安终于重新稳定到了月销4万台,但仍然没有创造新高。广汽与华为签署了深化合作协议,有外界猜测是与华为共同打造“第五界”,不过被广汽否认。

广汽对于新能源的规划,不只有乘用车,还有商用车。广汽发布的商用车战略显示,公司计划到2030年,营收规模达300亿元,加速向智能新能源商用车转型。

除此之外,广汽在固态电池上的研发也值得期待,公司透露,已初步打通全固态电池全流程制造工艺,取得车规级高安全大容量全固态动力电池量产的关键技术突破,预计于2026年装车搭载于昊铂车型。

11月,在激烈的竞争中,原本还在竞争序列的哪吒、合创等车企已经基本掉队。目前,基本形成了10-11家主流车企竞争的局面。大浪淘沙下,中国车企的产品力、管理水准、技术能力持续提升。剩的数量越少,在产业链条上的话语权就会越高,只要这样的竞争继续,经销商就无法避免被拉入到价格战中。

精彩评论