欢迎来到美股研报站,我是站长。波音公司(NYSE: BA)曾是全球航空航天领域的巨头,但近年来接连的挑战让这家百年企业举步维艰。本文将通过专业的数据分析,深入探讨波音的现状、潜力以及长期投资价值。最后,我们将通过估值计算,为投资者提供一个客观的目标价评估。

一 波音的现状:积压订单背后的困境

1. 持续的财务压力

波音目前面临 450 亿美元净债务 的高压,2025-2026 年到期的债务规模分别为 40 亿美元 和 80 亿美元。随着融资成本上升和信用评级风险增加,公司财务状况十分脆弱。

评级机构穆迪已将波音列入信用评级下调观察名单。若评级降至非投资级,波音的借贷成本将进一步上升,迫使公司寻找其他融资方式,如增发股份。

2. 劳工问题和生产瓶颈

波音近期的劳工罢工影响了飞机生产和交付,10 月份飞机交付量仅为 33 架,同比下降 25%。此外,由于固定费用合同和成本超支,波音的国防业务在 2024 年第二季度产生 10 亿美元亏损,导致整体营业利润率降至负值。

3. 积压订单是波音的潜力所在

截至 2024 年第二季度,波音持有价值约 5000 亿美元 的积压订单,其中包括 5400 架商用飞机 和价值 590 亿美元 的国防订单。以当前产能计算,这些订单足以支撑波音未来 7-8 年 的生产。然而,订单的兑现速度仍依赖于供应链稳定和生产率提升。

二 行业前景:复苏的希望

1. 全球航空需求的增长

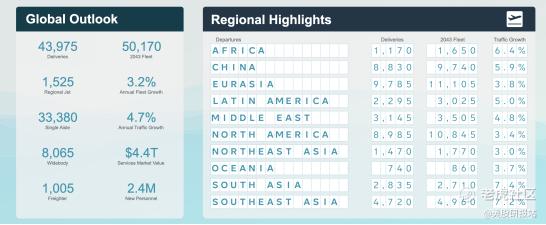

波音预计,未来 20 年全球航空客运量将以 4.7% 的年复合增长率 增长,全球机队规模预计每年增长 3.2%。这一趋势将推动商用飞机的长期需求,尤其是在非洲、中国和南亚等新兴市场。

2. 商用航空与国防的双轮驱动

波音主力机型 737 MAX 和 787 预计将在生产效率提升后恢复到疫情前的现金利润率水平。此外,国防领域的 F-15 项目产量增加和 T-7 教练机等新项目的推进,也将为公司提供稳定的增长动力。

三 波音的估值与目标价

1. 现金流与盈利的改善预期

· 自由现金流:预计到 2025 年达到 48 亿美元,2026 年进一步提升至 82 亿美元。

· EBITDA:2024 年预期为 21 亿美元,2026 年将升至 108 亿美元。

根据这些数据,波音的净债务将在 2026 年降至 310 亿美元,杠杆率降至 3 倍以下。这将为波音重新获得投资级信用评级奠定基础。

2. 每股收益与目标价计算

华尔街预计,波音到 2026 年的每股收益(EPS)将达到 8.20 美元。假设波音市盈率为 30 倍(航空航天行业长期复苏的高估值区间),目标股价为: 8.20 × 30 = 246 美元

结合分析,我们预计波音合理目标价区间为 240-260 美元,较当前股价约有 60% 的上行空间。

四 波音的优劣势分析

优点

1. 积压订单强劲:价值 5000 亿美元 的积压订单为波音提供了长期需求保障。

2. 行业地位稳固:波音与空客双寡头格局稳定,拥有商用和国防航空领域的重要份额。

3. 复苏潜力可观:随着生产瓶颈的逐步缓解,公司现金流和利润率将在未来几年大幅改善。

缺点

1. 债务负担沉重:高达 450 亿美元 的债务使公司在经济环境波动中面临较大风险。

2. 生产效率不足:罢工、供应链问题和生产延误影响交付速度。

3. 股价波动性大:适合长期投资者,不适合保守型投资者。

五 总结与建议

波音的未来依赖于其能否稳步提升生产效率、控制债务,并通过更高质量和安全性的产品赢回客户信任。对于长期投资者而言,波音的积压订单和行业复苏趋势提供了显著的上行潜力。

对于耐心的投资者,尽管波音短期内波动性较大,但从估值和长期增长角度来看,波音是一只值得关注的复苏股。

$波音(BA)$ $雷神技术公司(RTX)$ $GE航空航天(GE)$ $特斯拉(TSLA)$

精彩评论

感谢大佬分享!

赞