有外国分析师认为,自2024年10月以来,博通的表现逊于他们的科技行业同行。但是,投资者对这只股票没必要看跌,哪怕它最近相对疲软。

作者:JR Research

自2024年10月以来,博通的表现逊于他们的科技行业同行,因为投资者重新配置了半导体股票。尽管英伟达的表现依然强劲,但那些对非AI收入依赖较高的同行(如博通)则面临着更多关于他们复苏前景的问题。

博通的表现一直与标普500指数保持一致,突显其依然稳固的“B-”动量等级。因此,投资者对这只股票没必要看跌,哪怕它最近相对疲软。

博通将在12月12日公布其第四季度的业绩。预计投资者将仔细审查其AI收入前景,考虑到上个季度明显的失望。博通CEO Hock Tan在2024年9月的一次会议上表达了他的乐观态度,强调了领先的超大规模企业(微软、AWS、谷歌)在AI基础设施资本支出上的激增。这种势头持续下去,正如我们在最近的第三季度财报季节所观察到的。因此,超大规模企业加大了信心,积极投资以保持在快速发展的AI竞赛中的竞争优势。摩根士丹利表达了其信心,即超大规模企业AI资本支出在2025年可能激增至3000亿美元。英伟达最近的利润评论强调了从Hopper架构向Blackwell AI芯片过渡背后的“疯狂”需求。

市场寻求更强的AI指引

因此,博通对明年AI收入的预期能比2024财年120亿美元好得多吗?有足够的理由相信Tan和他的团队。随着大型AI集群(超过10万个GPU)成为焦点,它们越来越成为AI霸权竞赛中的“基本条件”。因此,评估我们可能会看到数十万个GPU正在构建的AI集群并不误导。然而,AI公司和超大规模企业越来越面临解决AI电力和扩展成本挑战的压力。随着AI扩展据报道即使AI公司急于改进他们的尖端LLM也在减速,可能会增加对进入定制AI芯片的焦点。

博通在定制AI芯片方面的专业知识预计将引领下一阶段的增长,因为AI公司和超大规模企业重新评估他们投资蓬勃发展的AI集群的财务能力。鉴于设计和生产定制AI芯片的成本效益所需的规模,博通的专业知识和经验预计将是关键的,因为预计对定制芯片的需求将显著增加。

Tan在9月分享说,定制芯片占其AI收入的三分之二。此外,博通已经与三家超大规模企业建立了强大的合作伙伴关系。此外,OpenAI的增加规模使得与博通开发定制芯片成为一个可行的业务,可能会提高其成本效率。因此,定制芯片在未来五年内可能在超大规模企业工作负载中更加突出,这是合理的。AWS的客户使用其定制AI芯片的经验证明了定制芯片业务的可行性和可持续性,因为超大规模企业争夺提高成本竞争力的机会。

尽管如此,英伟达能够扩展其与商业AI芯片业务一致的网络业务的能力是值得注意的。正如英伟达CEO黄仁勋在公司的财报电话会议上所指出的,由埃隆·马斯克领导的xAI使用了英伟达的Spectrum-X网络技术为xAI的Colossus 100K Hopper超级计算机。黄还强调了Spectrum-X相对于更“传统”的以太网技术的日益竞争力。

虽然博通是网络市场的领导者,但随着英伟达寻求开发更具成本效益的“捆绑包”以加强其网络产品的采用,博通可能面临更加激烈的挑战。尽管如此,博通保持其信心,即它可以保持“行业标准”,因为它展示了其可扩展性和能效。因此,预计英伟达和博通之间的竞争将保持非常激烈,尽管博通收入多样化良好,应该可以缓解其新兴但不断增长的AI业务的意外疲软。

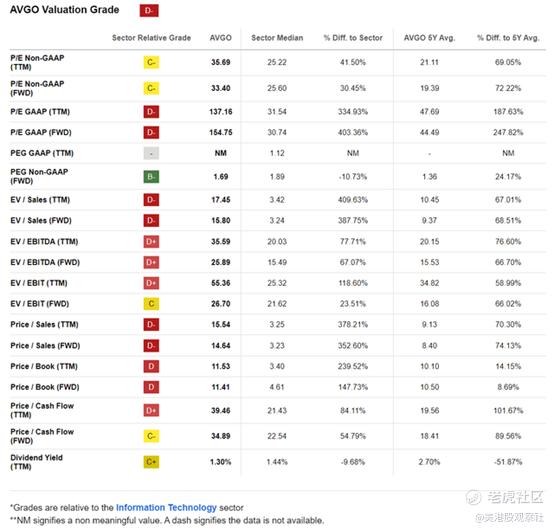

股票定价为增长

博通相对于其科技行业平均水平并没有定价折扣(“D-”估值等级)。因此,很明显博通预计将继续表现良好,鉴于其“B-”增长等级,突显了市场的高期望。换句话说,未来不太强劲的指引可能会抑制股票的购买情绪,影响其逢低买入的势头。

因此,博通必须继续在其AI论题上执行良好,即使对AI基础设施投资激增是否可持续的谨慎态度日益增加。此外,最近评估的半导体行业非AI收入部分的疲软可能会削弱博通的看涨论题。

华尔街对博通的估计保持建设性,支撑其看涨偏见。然而,预计2024年的120亿美元AI收入将占其当年总收入基础的不到25%。因此,投资者必须谨慎不要夸大博通的AI增长论题,因为该公司正在应对其他业务部门的短期逆风。

尽管如此,相信博通的前瞻性调整后的PEG比率为1.69,与科技行业平均水平1.89相比似乎相对有吸引力。因此,可以说市场已经考虑了半导体领导者通过2025年的执行风险,尽管超大规模企业预计的资本支出显著。因此,对博通的看涨论题仍然合适。

精彩评论

看好其成长性,坚定看多