2024年以来,港股科技股的整体表现比较亮眼,代表性的恒生科技指数累涨逾17%。

成分股方面, $美团-W(03690)$ 年内已飙涨逾104%, $携程集团—S(09961)$ 、 $小米集团-W(01810)$ 也涨超80%, $哔哩哔哩-W(09626)$大涨65%,腾讯控股(00700.HK)、中芯国际等多股也实现上涨;蔚来-SW、理想汽车-W、京东健康等个股则出现下跌。

值得一提的是,从业绩面来看,上述这些科技股的整体表现也比较亮眼,多家公司实现了业绩的快速增长。

科技股业绩向好

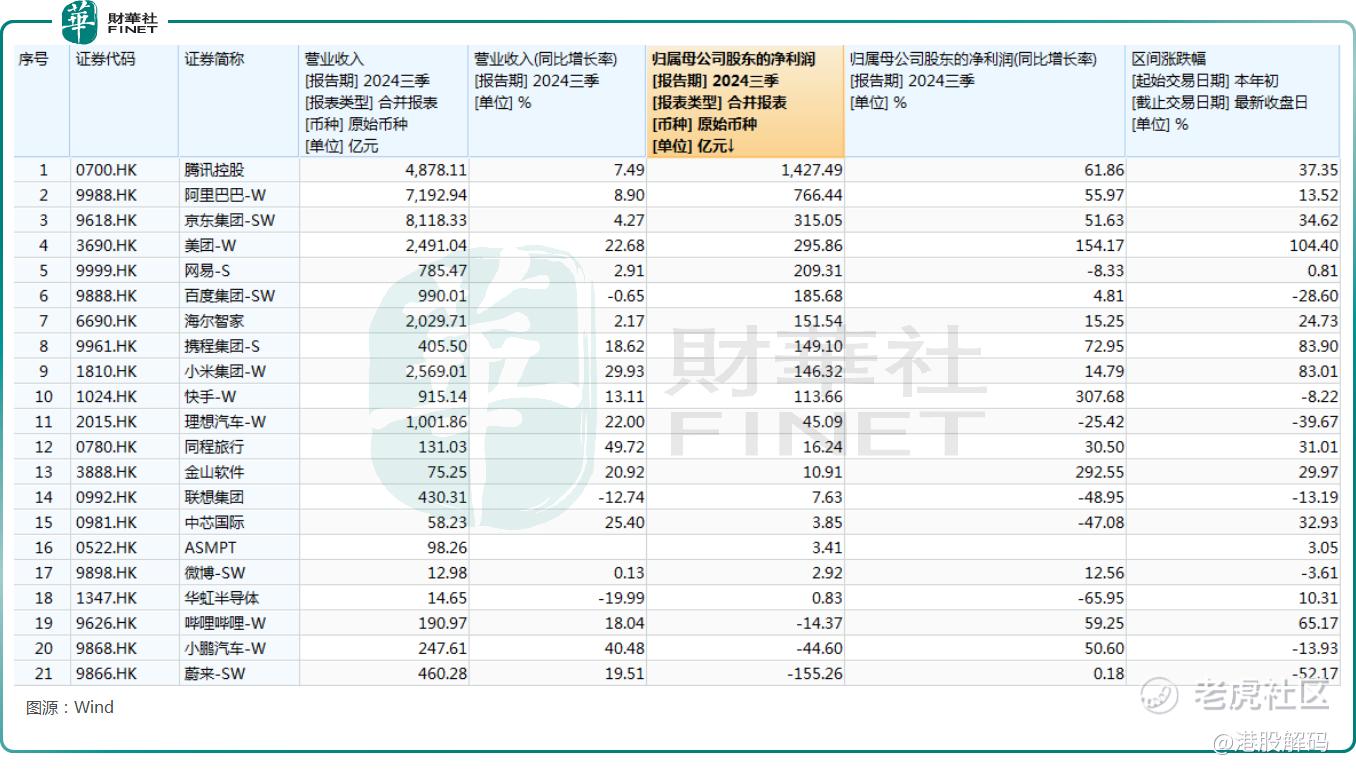

Wind数据显示,截至12月2日,恒生科技成分股中已经有21家公司披露了2024年前三季度业绩报告。

从前三季度的盈利能力来看,这21家公司中仅有哔哩哔哩、小鹏汽车、蔚来出现亏损,其余公司实现了盈利。

其中,腾讯控股依然是遥遥领先,前三季度归母净利润1427.49亿元(人民币,下同),同比增长64.86%;此外阿里巴巴前三季度的归母净利润超过了700亿元(Wind数据统计),京东集团、美团、网易、小米集团等多只科技股期内的归母净利润在100亿元至300亿元不等。

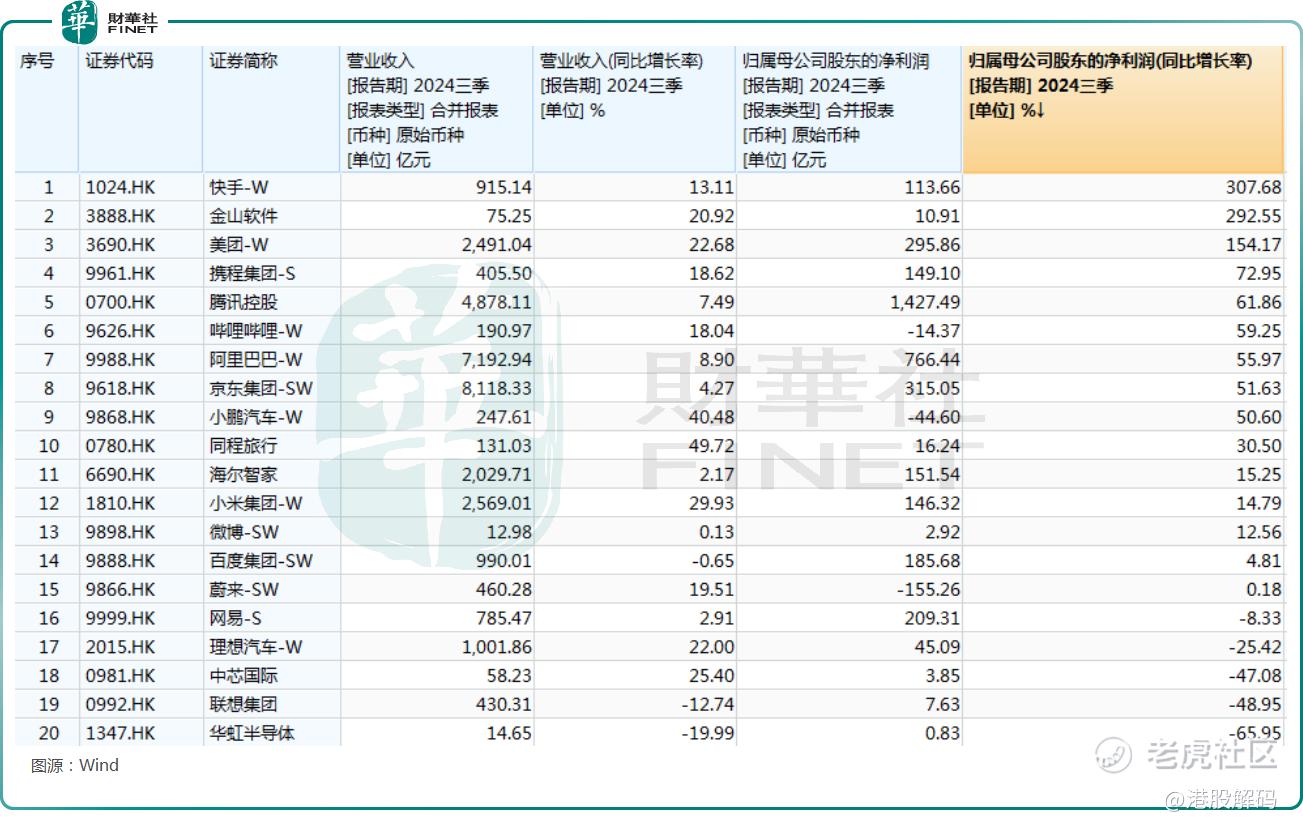

而从边际变化来看,前三季度,仅理想汽车、中芯国际、联想集团、华虹半导体的归母净利润遭遇同比下滑,其余公司均实现增长,整体表现相当亮眼。

其中,快手表现最好,期内归母净利润同比大增307.68%至113.66亿元人民币;金山软件和美团前三季度的归母净利润亦同比实现翻倍增长;此外,携程集团、腾讯控股、阿里巴巴、京东集团、小鹏汽车期内的归母净利润同比增速亦超过50%。

方正证券在12月2日的研报中表示,在降本增效+业务复苏+政策平稳的大逻辑下,恒生科技核心成分股最近几个季度超预期,其中利润端表现尤其亮眼。

机构对科技股后市有何看法?

方正证券还指出,AI带来恒生科技的新一轮技术周期,AIGC赋能产业发展已成为主流趋势,AI将参与到社会建设的千行百业中来,应用场景进一步多元化。

方正证券认为,1)以互联网为代表的恒生科技巨头基于资金、数据、应用场景、工程师优势,先发优势明显,AI新的超级应用端巨头,花落谁家不知,但和互联网巨头有千丝万缕联系是时代使然,垂类应用方向出现十倍股也将是必然。2)AI当前在恒生科技中几乎给0估值,根据TMT产业底层逻辑周期,十倍股只是时间问题。

此外,移动互联网时代中国在操作系统、算力等底层技术上落后美国,尽管很难,但此轮科技革命也提供了在核心技术上看齐海外的机会。且硬件和算力都可测算,从弹性上看应用端空间较大、牛股较多,值得重视。

展望2025年,方正证券认为在宏观政策加码下,2025年整体经济复苏可期,如果市场选择顺周期板块的消费,那么以美团为代表的恒生科技标的是大消费领域非常有竞争力的阿尔法选择。

技术大周期角度的投资关注方向:有核心技术和积淀的互联网科技巨头,垂类方向上有爆品潜质的应用型公司。

浙商国际的研究人员则表示,当下港股市场整体市场环境有所走弱,但12月政治局会议和中央经济工作会议对后续经济政策的定调仍值得期待,因此对于港股市场的短期观点继续保持谨慎乐观的态度,策略上强调“谨慎”,不宜过分激进,坚持稳健分散的行业配置。

板块配置上,浙商国际看好行业相对景气的汽车、电子、科技、互联网等;业绩稳健且受益于政策利好的低估值国央企红利板块;受益于降息周期且业绩稳健的香港本地公用事业股。

光大证券表示,受美元指数走强影响,港股市场近期出现了一定波动。但国内政策仍然在积极发力,影响港股中长期走势的核心因素国内经济也正在逐渐好转,在政策发力带动经济复苏的大逻辑并未被证伪的情况下,港股市场有望震荡上行。

光大证券认为,可继续关注科技成长及高股息占优的“哑铃”策略。1)关注中美大博弈背景下国内扶持政策有望持续出台的自主可控、芯片、高端制造相关概念。2)关注具有自身独立景气度的部分互联网科技公司。3)继续关注高股息低波动策略,包括通信、公用事业、银行等行业。高股息策略仍然可以作为稳定收益的底仓。

作者:云知风起

精彩评论