据了解,获腾讯(00700.HK)投资的移动互联网医疗健康服务平台微医(We Doctor)将于下周与机构投资者进行非交易路演,并寻求最快于季内上市,花旗及招银为联席保荐人。$腾讯控股(00700)$ $

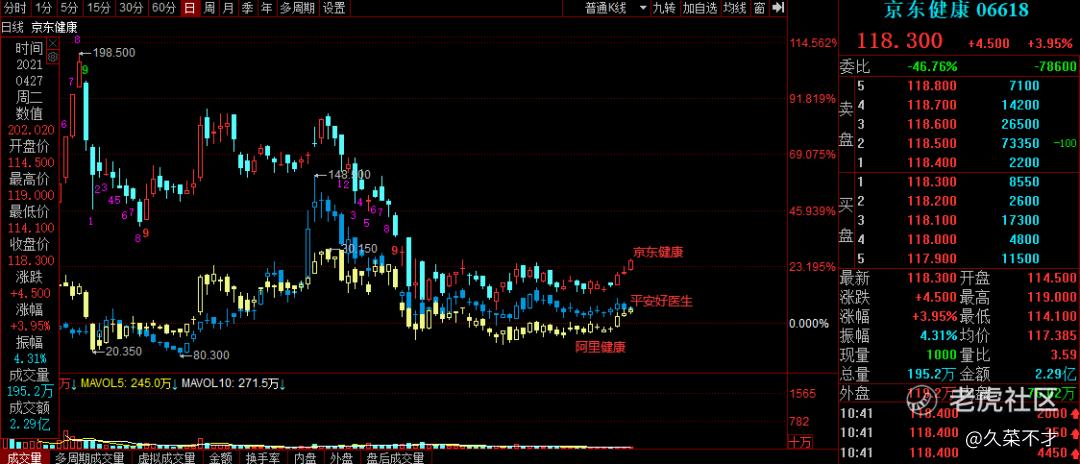

此次,微医集资规模约20亿至30亿美元(约155亿至233亿港元),估值接近70亿美元(约543亿元),计划采取同股不同权架构(WVR)上市。若成功上市,微医将成为首家以同股不同权的医疗及医药行业公司上市。同时,也将是继阿里健康、平安好医生及京东健康后第四家在港上市的数字健康领域企业。$京东健康(06618)$ $平安好医生(01833)$ $

不同于前三家主营医药电商,微医主攻数字医疗服务,港交所有望迎来“数字医疗第一股”。

一、微医是家什么公司?

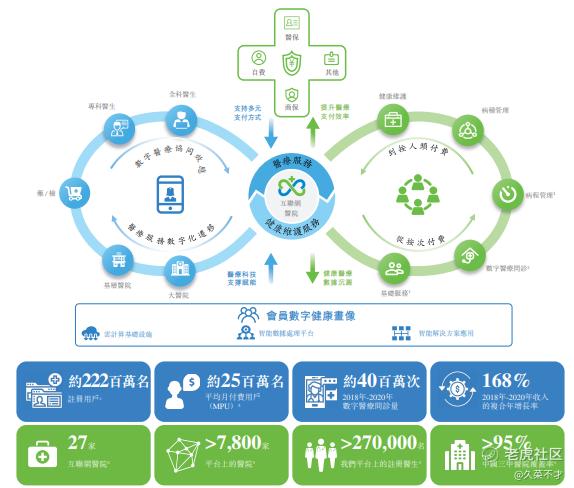

微医创建并运营着中国首家互联网医院,以“互联网+医疗健康”创新模式开启了中国数字健康产业新时代。按截至2020年底互联网医院数量和2019年所提供的数字医疗问诊量计算,公司为中国最大的数字医疗服务平台。

目前,微医通过整合了在线和线下的医疗资源,包括互联网医院、互联网医院服务中心、平台注册医生、连接到微医平台的中国线下医院及第三方药房,提供创新的数字医疗服务和健康维护服务。

截至2020年底,微医连接了中国超过7800家医院,包括95%以上的三级甲等医院以及超过270000名注册医生。截至2021年3月23日,微医已经建立了27家互联网医院,其中17家互联网医院可通过公共医疗保险系统直接结算数字医疗服务的费用。

核心运营数据方面,2020年微医平台的累计注册用户约有2.22亿名,同比增长26.8%,平均月付费用户约2540万名,同比增长38.5%,数字医疗问诊量为1800万,同比增长77.6%。

二、微医财报中的巨额亏损怎么看?

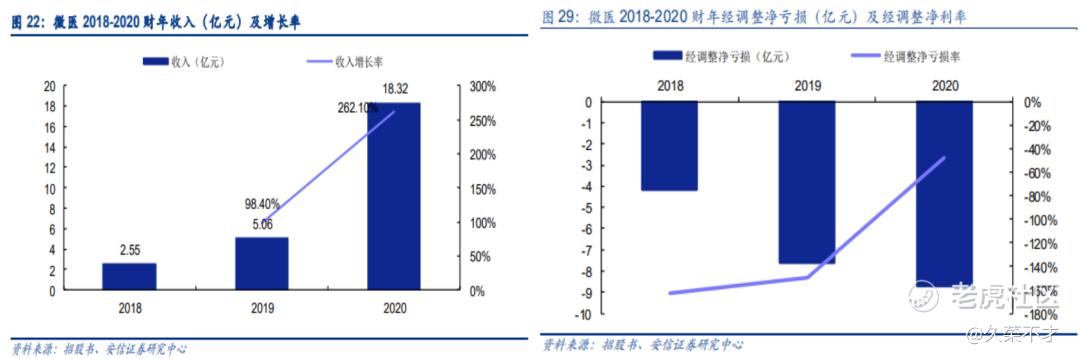

2018-2020年,微医营收分别为人民币2.55亿、5.06亿、18.32亿,年复合增长率为168%;年内亏损分别约为40.52亿元、19.37亿元以及19.14亿元;除去可转换优先股公允价值变动和股份为基础的薪酬开支等因素的影响,微医调整后净亏损分别为4.15亿、7.57亿、8.69亿,经调整后净亏损率分别为-163%,-150%和-47%,净亏损明显改善。此外,微医的毛利率分别为29.9%、23.3%和27.2%。

结合上文提及的WVR架构解释下财报亏损。通常投资人在一级市场以优先股方式投资,财务会将优先股视为“债务”。而优先股对应的公允价值在公司发展中产生了增值,加上股东未退出,在IPO前就计为公司对股东的负债,这个过程并未对企业产生实际的亏损。

此外,二级市场投资者无需担心优先股对企业经营及估值的影响,也不影响二级市场投资人的实际权益。

三、中国数字健康市场多大,趋势如何?

2019年中国数字健康的市场规模为2181亿元,2030年预计突破4万亿,复合年增长率达到30.9%。其中,数字医疗服务作为数字健康市场重要的组成部分,2019年市场规模为232亿元,2030年预计增至7395亿元,复合年增长率为37%。

据了解,数字大健康分为3条赛道:非处方药电商市场、健康消费品电商市场、数字医疗服务市场。不同于平安好医生、阿里健康等所处的医药电商赛道,微医所处的数字医疗服务赛道,具有脱“药”向“医”的特点,准入壁垒更高、服务范围及支付方式更为全面。2019-2030年复合年增长率均超过20%,数字医疗服务市场预计高达37%。

四、四强争霸,微医的竞争力在哪里?

医药电商赛道主要围绕“销售”布局,如京东健康、阿里健康的医药零售业务依托天猫、京东商城。而平安好医生多半收入来自“健康商城”的产品销售,还有一块收入依托平安集团保险业务销售会员制产品。

而微医是通过数字医疗服务平台,提供全套医疗和健康维护服务。比如医疗服务,包括线上预约、病历获取、线上复诊、电子处方、医疗费用结算等,线下首诊、检查、治疗服务又由微医运营的互联网医院线下服务中心提供。这突破了时间、空间限制,极大地提高了医疗资源配置效率。

此外,微医对慢病患者提供健康维护服务,基于每位会员的数字健康画像,提供从个性化治疗和康复方案、复诊、开处方、配药到重要指标检测,再到饮食、运动定制化指导。将严肃医疗(以最低成本、最小痛苦治好病)进行到底,在专业度、复杂性上比“因药而医”的电商高出太多。

可以见得,微医的商业模式已完成闭环,这也是它最大的竞争力,盈利只是时间问题。

精彩评论