自从10月7日触及117.8美元的年内高点至今,阿里巴巴的市值已经跌去四分之一;市场原本期待一份“漂亮”的三季报挽回局面,结果却有些差强人意,算不上大超预期。于是,近期公司股价并没有像其他具备预期差的中概那样,在三季报后大幅上涨。

目前阿里不到87美元的股价,仍然低于9月23日的90美元,相当于最近这一波政策带来的预期反转,阿里不仅没涨还跌了;当然,如果你觉得这种预期反转还需假以时日,就凭公司本身的基本面,阿里不到10倍(9.8倍)的远期市盈率加上强劲的回购意愿,怎么说都算是低估。

因此,从安全性的角度考虑,90美元以下的阿里是确定性很高的;唯独会引起争议的观点是:在现如今的环境下,阿里是否还具备成长性和投资价值?

这几天,阿里战略再调整的新闻刷屏,淘天、国际商业、1688和闲鱼等电商业务合并成立阿里电商事业群,由原国际数字商业集团负责人蒋凡出任CEO。一言以蔽之,公司的电商业务经过统合和重新梳理,可以减少内耗、发挥平台间的协同效应。

无论是在内部还是外部,蒋凡都是深受信任,电商业务逐步恢复完全可以交给时间检验;可我们想强调的是,在很多人的视线焦点之外,阿里云智能集团经历过去一年的调整,已经发生了蜕变,如果再结合过去一年的外部环境变化,你或许会得出跟我们一样的颠覆性结论:

云智能集团已经成为阿里最重要的增量环节之一,特别是对利润的贡献方面,在未来几个季度将持续放大。

01 预期逆转

提到云业务,很少人把它当作阿里的重点。一方面,占比确实不大,又不是电商那样的toC业务,理解门槛还是有的;另一方面,SaaS在中国有些水土不服,市场也不是瞧不上阿里云,而是觉得所有的云服务都不值得高估。

简单来说,疑虑来自两个方面:一是产品路线,二是商业模式。从投资者的视角来看,商业模式恐怕还要放在产品前边,道理也很简单:在二级市场的体系下,无法实现货币化的技术和产品,就等于没有估值空间。

关于云服务的商业模式,其实有一个非常典型的论述:云服务的基础——计算资源(算力和存储等)产品的出租和销售,是一个具备网络效应的商业模式,使用这些产品的用户越多,对单一用户的价值就越高(C端产品类似微信);同样,这种服务模式也具备规模效应,随着投入扩大,边际效益也是越来越高的。

而网络效应和规模效应相辅相成,共同构成了云服务市场的主要特点——马太效应,那些起步更早、投入更大、客户更多的极少数企业,占据了市场绝大部分的份额。

根据Canalys的数据,2024年Q2阿里云在国内市占率达到36%,长年保持领先;华为云(19%)和腾讯云(16%)分列二三位,其余云厂商的占有率均为中个位数。全球云服务市场方面,长年占据领先地位的老大哥是亚马逊云AWS(30%以上),以及老二微软云Azure和老三谷歌,三强加起来的市占率则在65%以上。

可以看出,无论市场发展阶段先后,中国与国际两个云服务市场呈现出了相似的结构,且前三强各自的市占率排名都相对平稳,彼此之间的差距很少大幅度变动;更不用说其他厂商们,这些年一波又一波来了不少,也有号称革命性技术和产品的,可没有一家能对前三强发起有效的冲击。

这说明,从商业模式的角度看,规模和网络效应本身就是竞争壁垒,而且还是这个行业最硬最高的竞争壁垒。行业老大不能说是江山永固吧,只要保持一定的投资强度,面对竞争起码是游刃有余的,就算出现了像微软那样全球级的宕机事故,只要应对得当,都不会影响市场份额。

马太效应、网络效应和规模效应叠加,就是在云服务的增长进入到一定阶段之后,其盈利水平会加速上升,甚至会超过电商这样的平台型业务。

以亚马逊为例,上图所示是过去十年公司营业利润的来源情况,刨除基本处于亏损状态的国际业务不看,云服务自从2018年超越北美业务部门之后,就开始一骑绝尘快速增长,时至今日已经成为整个亚马逊营业利润贡献的绝对主力,AWS在营收占比仅为17%的情况下,贡献了超过60%的营业利润。

这就是从商业角度看,云服务这门生意最好的地方:前期,投入巨大,见效缓慢;后期,增长迅猛,利润颇丰。以全球龙头来类比中国龙头就可以发现,阿里云业务正处于爆发的前夜。

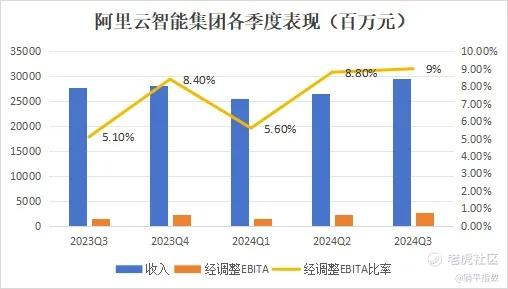

自从去年三季度现任云智能集团CEO吴泳铭上任以来,该集团的经调整EBITA和经调整EBITA比率加速放大,五个季度都有非常高速的增长;同时,该业务板块整体收入增速也在逐渐上升,从中低个位数扩大至中高个位数,增长曲线保持向上。

作为行业老大、云智能集团年营收体量在千亿元以上,依然能够通过调整业务侧重、优化商业模式的方法,实现收入增速回升;同时,按照云服务业务本身的发展状态,公司已经进入到了利润的加速回收阶段,目之所及,未来基本面持续改善是大概率事件,也会成为整个阿里集团预期差的重要来源。

02 模式or产品困境?

过去一年,阿里云的变化不小。

9个月前,上任公共云事业部一把手3个月的刘伟光,宣布了阿里云史上最大规模的降价,覆盖几乎所有核心产品,平均降幅20%。在2023年上半年,阿里云也发起了一轮大降价,带动其他厂商纷纷跟进;但今年2月的这次降价,似乎没有很多企业响应跟随。

归根结底,规模效应带来的成本优势,是其他公司很难比拟的,这点在前文中已经有过详细阐述;但需要重点关注的是,在连续两年的大幅度降价背后,经调整EBITA却保持了超高速增长,尽管增速有一些下滑,可少说也还有百分之大几十,背后是他们的产品逻辑在发力。

众所周知,在中国云服务这样的SaaS业态很难赚钱,很多人都觉得这是商业模式不对,但其实是产品思路不对:没有针对中国客户特定的需求痛点研发出适合的产品,只能说明修炼不到家,不能说明商业模式有什么毛病。

之所以SaaS在全球都受到追捧,主要在于每年都会贡献年度经常性收入(ARR),说得极端一点,年度经常性收入高的公司,就算把自己现有的销售人员和支出全部砍掉,依然不耽误下一年业绩。这就是SaaS的魅力,持续性收入能够带来更高的收入质量和盈利能力;但是,这也对公司商誉、产品力提出了更高的要求。

这就是过去一整年吴泳铭带领下阿里云在做的事情:

“云智能集团将坚定实施AI驱动、公共云优先的战略,并加大对AI相关软硬件领域的技术投资。……坚持对所有产品和业务模式作取舍,减少项目制的销售订单,加大公共云核心产品的投入,持续提升云业务的收入质量。相信坚持公共云优先,能够让我们在未来持续收获规模效应和技术红利。”

要知道,原本阿里云就在高续约率、可规模化复制的公有云计算基础资源,以及云应用服务产品等方面具备优势,靠一个个项目可做不到长年断层式市占率第一;同时,公共云优先的战略意味着,他们应该也必须去走性价比的路线,依靠规模来换取效益。

从产品路线看,公共云相当于建了一套公寓大楼,根据用户需求租赁公寓内现成的房间;相对的,混合或私有云相当于和客户约定,从0开始建一套别墅,把它出售给特定的客户用。对于用户来说,公共云的接入成本更低,资源需求可以更弹性,丰俭由人;同时,也代表着更高的稳定性,容易随时访问。

但相比混合或纯私有云,公共云的缺点也很明显:数据存储在相对共享的环境中,一些对信息隐私要求极高的敏感行业仍然会担心泄露风险;同时,产品比较标准化,对于一些独立性较强、实力比较雄厚的大企业来说,在需要高度定制化的服务时,公共云不够灵活。

因此,选择公共云优先的产品路线,就意味着客户群体以中小型企业、大型或数据敏感企业的特定低风险需求为主,它的优势就是客户持续付费、发挥规模效应带来的利润优势。但在阿里云看来,这并不代表着放弃以混合或专有云、项目制的政企市场。

9月的云栖大会上,阿里云掏出了针对政企的专有云产品。一是发布飞天企业版V3.18,其是专为政企客户打造的企业级专有云平台,与阿里云公共云同根同源,新版本升级了智算能力,实现“一云多算”;二是推出百炼专属版2.0,兼容公共云VPC和专有云环境,助力政企客户开发大模型。

可以明显看出,这是在拿公共云的技术积累,做专有云的定制化生意。这就是规模化和网络效应带来的另一大好处:可以用成本较低、完成度高的标准化路线,做出让客户满意的定制化产品。让政企市场过去高单价但低毛利的商业现状,被成熟的技术所扭转。

03 结语

竞争格局稳定,可不代表江山永固,阿里云目前走在正确的道路上,但并不代表竞争对手不会迎头赶上。从国际市场看,今年以来,谷歌和微软快速的云收入增长,已经让他们开始缩小与AWS之间的市占率差距。

带来这些变数的,就是AI。好在,国内云服务的客户群体,整体对AI的反应相对更加谨慎和务实,给这些大型云服务厂商更多的时间窗口。而通过更开放的大模型整合生态,让更多第三方大模型可以在阿里云上对接,不仅可以为不同规模的企业服务,也能在过程中观察未来的市场走向。

目前看,AI在海外对云服务市场的加速作用,未必会完全复刻到国内市场中;但等到AI应用崭露头角,该增长的部分只会更迅猛地呈现。对于现如今的阿里来说,阿里云未来的增长是值得期待的。 $阿里巴巴-W(09988)$ $阿里巴巴(BABA)$ $亚马逊(AMZN)$ $谷歌(GOOG)$

声明:本文仅用于学习和交流,不构成投资建议。

精彩评论

阿里巴巴云业务增长强劲,具有长期投资价值。

短期内,阿里云还会是头部地位