[美金][爱心] 💪[爱心]坚持学习,坚持打卡!💪[美金][爱心] 最好的贵人,就是努力的自己[爱心] 💪[爱心] [美金]

[你懂的] 积硅步🏃🏃至千里💃💃! [握手] 赚钱路上,你我同行![财迷] [握手][财迷]

$Snowflake(SNOW)$ 作为一家专注于云端数据储存解决方案的美国科技公司,它提供的服务能帮助企业高效地存储和管理大量数据。Snowflake 致力于技术创新,不断优化其数据存储解决方案,以满足客户在大数据时代对于数据存储和处理的需求。其解决方案具有高效性、可扩展性和安全性等特点,能够帮助企业更好地利用数据资源,支持企业的业务发展和决策制定。

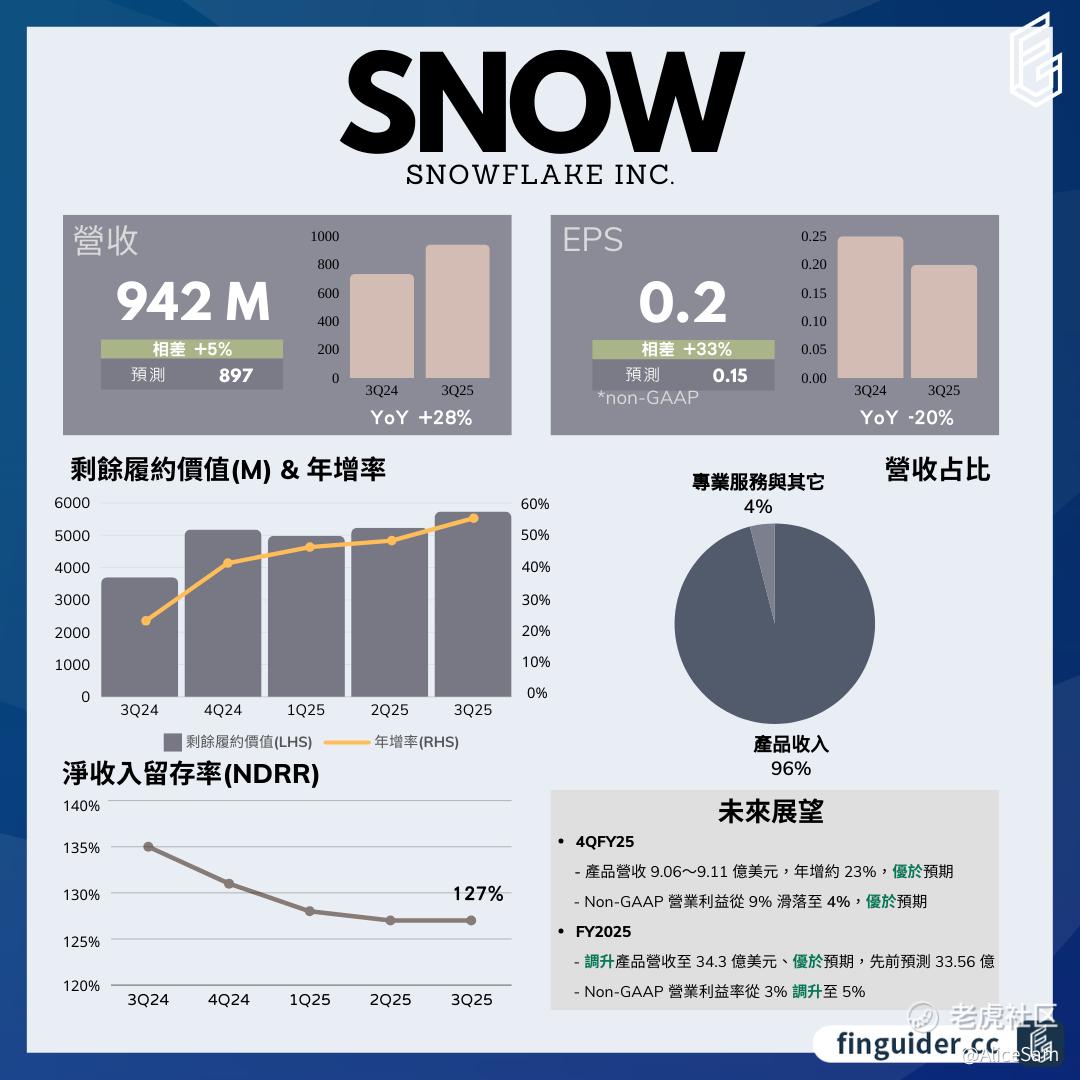

Snowflake 股价已经重返高峰位置,这几个月爬涨的厉害,看到他们发布财报了,赶紧看看去,从这个财报总结图来看,各项关键数据表现非常不错的样子。

一项一项的拆开看,首先看收入情况。Q3的营收达到9.42亿美元,同比增长28%,优于预期的8.97亿美元。核心产品营收增长29%至9亿美元,创历史新高,优于市场预期的8.57亿美元。各地区营收均创新高,美国、亚太地区年增速放缓,欧洲、非洲、中东(EMEA)地区年成长提升。从老虎个股页面的财务对比线图看,很多个季度都是稳步上升的状态,下个季度的预期是延续这个涨势的,不错不错 👍

其次看每股收益EPS情况,这个季度他们的GAAP EPS为 -0.98美元,Non - GAAP EPS为0.2美元,同比下降20%,但优于预期的0.15美元。从季度对比线图看,有抬头冲锋的架势了,希望下个季度能继续冲上去。

再看看利润情况,Non - GAAP产品毛利率为76%,与上一季持平,低于去年同期的78%。Non - GAAP营业利润率从去年的10%降至6%,但最终营业利润率超越财测的3%。扩大AI投资使成本上升,影响利润率。研发费用占比提升,虽部分被行销费用占比下降抵销,但仍导致Non - GAAP营业利润率下降。通过云端合约定价、产品优化、规模经济等提升毛利率;提高营收表现、提升研发效率、推迟办公室支出以控制成本,最终超越财测的营业利润率。也算是不错啦。

他们提到的客户相关指标都是超过预期的。

- 客户总数:达到10,618家,逐季稳定增长,超过市场预期的10,601家。

- 富比士2000大客户:较去年同期显著增加(754家 vs 699家)。

- 百万营收大客户:过去一年贡献营收超过百万美元的大客户有542家,同比增长24%,单季净增量超上半年表现。

- 净收入留存率(NDRR):从去年同期的135%下滑至127%,虽连降10季后首次止跌,但仍显示老客户支出意愿降低。

- 剩余履约价值(RPO):约57.3亿美元,年增55%,连续四季加速增长,超分析师预期的52亿美元,反映总经环境稳定及客户长期支持。

Snowflake提到他们在持续投入研发,Q3推出新功能数与FY2024全年相同,提升产品吸引力。各地区营收增长,尤其EMEA地区增速提升,客户总数和大客户数量增加,表明市场份额扩大。与Anthropic建立合作,整合Claude模型到AI工具,为客户提供更多价值。收购Datavolo,助力客户分析非结构化数据并构建AI应用。客户总数和各类大客户数量增长,显示市场对Snowflake服务的认可度提高,产品在不同规模企业中均有竞争力。

最后看看他们的展望,2025全年展望里提到他们的营收上调,基于Q3业绩和新产品潜力,上调全年产品营收至34.3亿美元,年增29%,高于先前指引和华尔街预期,反映业务发展良好。利润率提升:通过严格成本结构评估,将全年Non - GAAP营业利润率从3%调升至5%,并合理控制GPU部署规模,兼顾创新投资与盈利增长。

这么一路读下来,Snowflake在2025Q3展现出强劲的营收增长和良好的市场拓展能力,尽管面临利润率压力,但通过多种措施实现了一定程度的成本控制。他们上调的全年业绩展望也显示出管理层对他们公司发展的积极预期。从股票涨幅来看,大家对他们这次的财报非常满意的样子,目前已经涨到了半年来的最高峰了。

我们2024年一起学习 💪,一起进步 🏃🏃!$老虎证券(TIGR)$ 快快涨! [看涨][看涨] [看涨]

长路浩浩荡荡,万事皆可期待。祝大家盆满钵满,财源滚滚![美金] [看涨]![美金] [看涨][看涨] [看涨]

精彩评论