一,奇富科技去年更新战略目标,目标为追求有质量的增长和盈利能力

奇富科技去年更新了公司战略目标:为追求有质量的增长和盈利能力。而今年三季报是执行了这个战略。

在2019年秋天买入奇富科技时当时股价在9-10美元左右,现在股价34.5美元左右,而在2021到2024年奇富科技总共还有2.66美元分红,回报率在300%,其实还可以了。在一个持有1-2年奇富科技的投资者视野里,可能这个战略目标调整是一个比较大变化。但在一个长期持有奇富科技投资者那里,其实这是一家公司长期发展中的一个过渡和插曲。

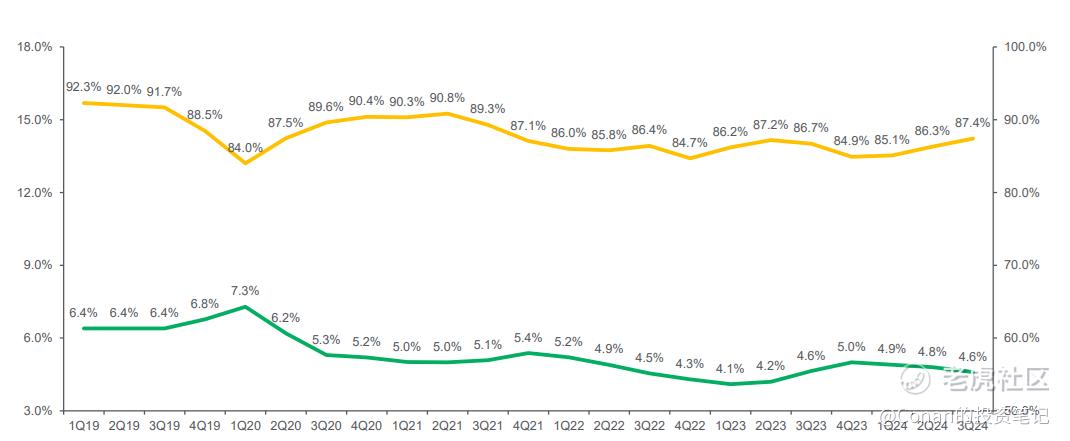

公司2024年第三季度收入43.7亿,同比增长2.1%,环比增长5.1%到43.7亿。非通用会计利润为18.3亿,同比增长54.5%。环比增长29.1%。公司净利润提升比较多,是得益于公司资产质量提升所产生的拨备计提回冲资金,以及资金成本下降。D1逾期率环比降低0.2%至4.6%,30天回收率环比提升1.1%,到达2022年来最好水平。奇富科技之前在坏账计提比较谨慎,在前期部分贷款逐步到期后,有相对较高的拨备回冲,这个对净利润提升有一定帮助。奇富科技之前在坏账计提比较谨慎,公司通常是基于保守原则计提拨备,常规贷款期限平均在9-10个月,Q3的实际风险表现好于预期很多。

奇富科技2019年1Q到2024年3Q主要风控数据,最近几个季度风控数据提升比较多

第三季度资金成本环比降低30%。第三季度公司ABS发行为35亿,发行成本下降50bp。2024年前三季度累计发行规模为134亿,同比增长23%。在2024年第三季度,公司轻资产占整体放款量55%,同比提升10%。

最近10-20年足球训练理念最大转变的地方是:重点是提升训练质量,而不是一味提升训练时间。很多人认为中国足球国家队成绩不行,是因为青训时训练时长不够,其实中国青训早期训练时间有时非常长了,经常一天两练,完了之后还要颠半天球练球感,但这样的训练下,训练强度就堪忧。反而像英超这样世界最顶级联赛,一些强队的训练课只有2-3小时,但强度是接近于比赛,甚至高于比赛,这也是最近10-20年欧洲足球发展超越南美一个重要原因,追求质量而不是数量。而奇富科技在发展战略上追求的就是类似目标。体现到今年三季度的财报就是净利润有非常不错增长。一些收益相对低的贷款,公司会有一些取舍。嵌入式金融这样是优质的业务仍然是发展重点。而奇富科技也会在轻重资产之间动态调整比例,以适应不同时期的发展目标。

二,2019到2024,从单一的互联网助贷平台,转化成服务用户生命周期内多种不同信贷需求的平台型公司。

在2019年当时买入奇富科技股票时,奇富科技还是一家相对单一的互联网信贷平台,而现在奇富科技服务的用户群体比那时有比较大增长,包括了传统360借条用户,一些比较优质的用户,奇富科技会以核心风控技术和平台,去和金融机构合作,以更低利率给他们信贷,也包括一些嵌入式金融合作的多互联网社区的客户。这里边,360的核心风控技术,也包括数据积累是发展的关键。

在2019年买入奇富科技时,当时买入的主要原因是(2019-2023的文章里都写过,可以往回翻){360数科2020 年第四季度财报分析:股价高歌猛进,不是因为这个季度做了什么,而是连续几个季度一直在做什么}

(1)有良好的风控技术和风控基因,毕竟是早期做互联网安全出身,而且互联网公司层面有不错的数据可以支撑这种风控技术和模型;

(2)中国市场非常大,即便是一个小市场,如果做深做透,也会有不错的规模和盈利;

(3)同时既拥有了大公司的资源的优势,又有自身分拆创业公司组织的优势。当时我用一句话总结就是:战列巡洋舰的设计思路,装上战列舰的主炮,让他可以追着巡洋舰和驱逐舰打,而高机动性又可以避开战列舰的火力范围;

如果回看当时总结的这3点,我觉得大方向是差不多了,而现在一些地方我觉得在奇富科技发展过程中慢慢走出一些不一样的东西,除了以上3点之外,有两个点我觉得是新增,比较重要的 分别是: (1)从单一的互联网助贷平台,转化成服务更宽泛客群以及用户生命周期内多种不同信贷需求的平台型公司 (2)公司在不同发展时期,战略目标是有一些微调的,比如有时会重视规模扩张,有时会重视存量质量提升,比如不断提升客户的质量。(像现在这个时期就是后者,一般这个时期也会伴随利润提升,分红提升,回购提升) (3)对风控技术高度重视。奇富科技在技术方面,一直展现出在这个行业里冠军级的持续和坚定的投入。风控技术也一直都是奇富科技的核心竞争力之一。公司在这几年里不断升级风控模型:一方面,用先进的图网络,序列和自然语言处理技术,让主要交易模型性能得到提升;另一方面,建立了针对定价,额度,长期风险等经营策略的模型,可以更灵活地管理优质客户群。风控技术的的持续投入也让奇富科技的资产质量比18年时有很不错提升。

2018到2024年奇富科技股价图,刨除2020和2022熔断的特别情况外,2019年秋冬是非常好建仓时间点了

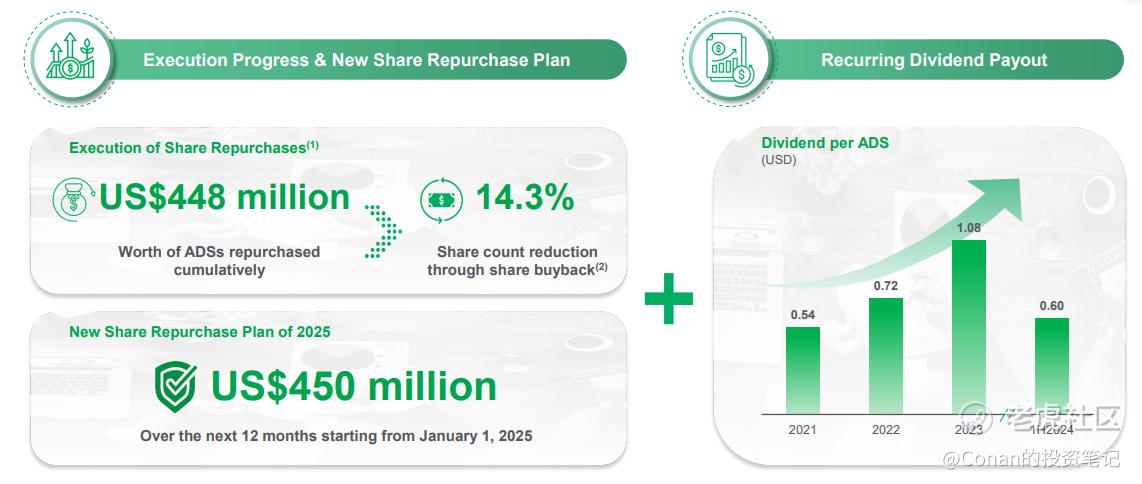

三,奇富科技公布了2025年4.5亿美元回购计划,相当于2024年11月22日收盘市值的8.39%。良好盈利能力是分红高回购的关键

奇富科技从2018年Q1上市前单季度1-2亿净利润,到2018年3-4Q上市时大约在5-6亿净利润,到2024年3Q一个季度净利润在17.98亿,增长了200%左右。相应这也让奇富科技的分红和回购能力也提升2-3倍。

奇富科技最近2-3年有非常高额回购金额和分红水平,很重要一点就是因为公司盈利能力非常好,且发展比较稳定,这才有条件进行高分红和高回购。

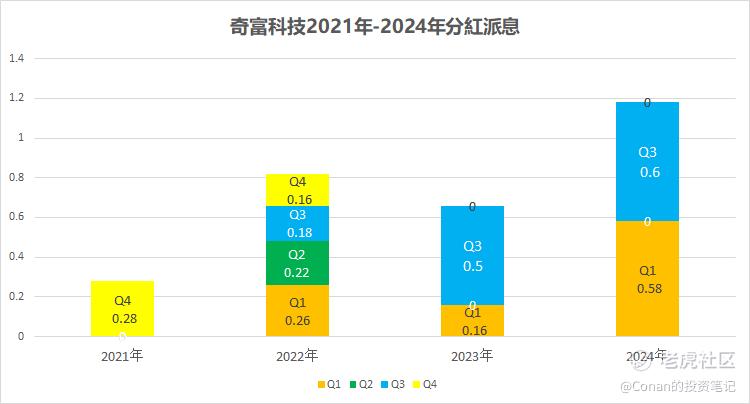

从2021年到2024年,奇富科技的美股分红一直在创新高。在我们买入奇富科技时,奇富科技股价为10美元上下,今年的分红已经达到了11.8%。因为3季度的盈利能力比2季度还能提升,明年的分红可能能更能期待一下

由于公司的追求质量的发展战略,每股收益最近4年一直在提升,而且公司也公布了4.5亿美元的新回购计划,相当于53.6亿美元收盘市值的8.39%,在中概和港股的互联网上市公司里,这个回购占市值的比例非常高了。

2024年1H公司累计发放现金股息每ADS为0.6美元。截止到2024年11月19日,公司累计回购1370万ADS,回购金额2.98亿美元,24年的3.5已美元回购计划,已经完成大部分。公司也宣布了新回购计划,到明年年初回购不超过4.5亿美元ADS。

四,奇富科技作为服务用户生命周期内多种不同金融信贷需求的平台型公司未来会怎么发展?

要回答这个,就要理解多种不同或者多层次的金融信贷需求是什么意思?如果按照国内外著名咨询公司的第三方报告,国内信贷客户可以大类可以分为三级,第一级优选客群,高收入人群,年化不良率在1%以下,规模大约7000万左右,占整体目标人群不到10%,也是各类银行竞争最激烈人群,年化利率再3-6%。这是传统银行等金融公司覆盖最充分的群体。

次优客群,收入偏人群中中位数左右,人群数非常大,构成也比较复杂,风险比第一类有一定上升,定价利率再7-16%左右,不良率在3-5%,人群在2-3亿左右。这部分奇富科技是有一些覆盖。

第三类是大众客群,收入没有那么固定,社保的齐全率也较低一些,自雇和临时工作人士会多一些。利率在17-24%,不良率在6-9%,人群在4-5亿左右,这部分是传统金融机构覆盖比较少,超级互联网公司覆盖也少一些(比如BATJ)。这部分反而是奇富科技覆盖重点人群。而这类群体其实还能做更细分,比如年龄(年轻用户),创业用户(小微企业主贷款),还有这个群体里比较高质量用户(比如社保长期缴纳比较齐全,定价利率就可以有一定下降)。奇富科技会针对不同群体做出不同相应的产品,然后和不同金融机构合作,提供资金,而嵌入式金融和多种合作模式也让客户群体越来越多。风控是一个非常受益于规模的领域,你规模越大,你就很可能会做的越好,然后你规模会更大。奇富科技逐步从一个单一助贷平台慢慢发展成服务用户生命周期内多种不同金融信贷需求的平台型公司。

随着奇富科技积累的信贷用户越多,分层越细,针对不同用户提出更精确的信贷产品和定价,奇富科技的风控能力会数据量和规模持续提升。这个给奇富科技下一步发展,打下非常好的基础。

精彩评论