盘后大涨12%,禾赛科技给市场带来了一个惊喜。

11月26日,禾赛公布了2024年第三季度未经审计的财务数据。第三季度,禾赛实现营收 5.4 亿元人民币,同比增长21.1%,超出业绩指引上限,体现了增长动能的强势。

这又归因于其激光雷达交付量的强劲增长,同时折射出禾赛在行业的综合竞争力的领先,以及激光雷达持续拓宽的应用前景。

随着本次财报发布,一个更重要的节点被禾赛摆到了台面上——四季度,禾赛将有望实现激光雷达行业的三个“全球突破”:

全球首个季度营收破1亿美元的车载激光雷达企业,全球首家季度盈利 2000 万美元的车载激光雷达企业(GAAP),以及全球首家实现全年盈利的车载激光雷达企业(Non-GAAP)。

禾赛,正在创造激光雷达行业的历史。

加速接近历史性盈利拐点

本次财报,禾赛业务最大的亮点在于两个方面:产品销售的巨量增长,和即将到来的业绩拐点的预期。

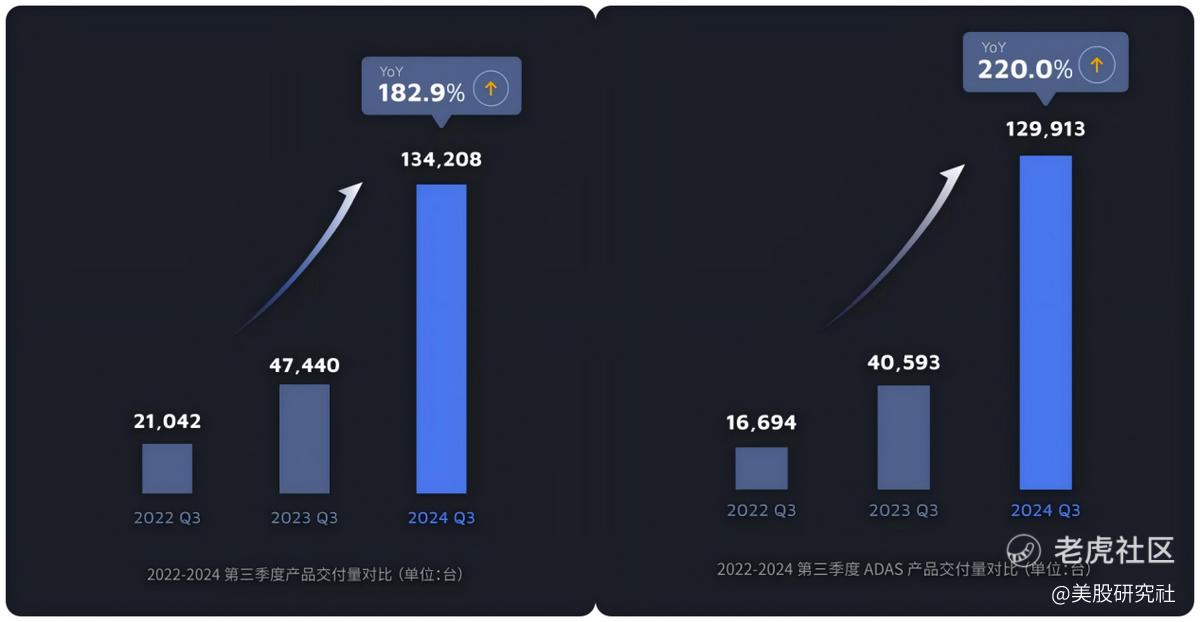

前者很容易理解,禾赛的营收超过指引上限,得益于激光雷达交付量以翻倍的势头在增长。数据显示,其三季度激光雷达交付量达到13.4万台,同比大幅增长182.9%,其中ADAS激光雷达交付量同比大增220.0%。这带动其今年前9个月激光雷达总交付量进一步提升至279835台,较去年同期相比增长幅度高达108.2%。

拉长时间线来看,禾赛近两个季度的交付量环比增速均接近50%,既验证了市场对禾赛激光雷达产品的旺盛需求,也凸显了禾赛交付能力的保障。而禾赛官方预测,四季度出货量将大幅增长近20万台,几乎等于禾赛2023年全年出货量。

于是,在规模效应、产品结构等多重因素作用下,禾赛正在加速接近行业历史性的盈利拐点。

正如三个“全球突破”所描述的,禾赛的盈利前景既是自身含金量的证明,也在激光雷达这条赛道有很重要的示范意义。

综合来看,其意义可以总结为八个字:正向循环,持续造血。

首先,智能汽车产业链上充满了有别于传统主机厂和供应链的新车企、新供应商,由于重资产投入、高研发成本等多重原因,亏损往往是常态。因此,盈利是验证企业当前商业模式和发展质量的“金标准”,而禾赛作为行业少数有望迈过盈利门槛的企业,自然具备独特性。

其次,对于激光雷达等高新技术驱动的赛道,盈利意味着在投入持续增长的同时获得了商业模式的正反馈,将开始构筑 “更多资源投入-更强能力和产品-更好销量-更多利润”的正循环。一旦禾赛成为全球首个达成此成就的车载激光雷达玩家,它将进一步掌握增强产品力、扩大销售量的机遇。

最后,盈利本身也基于商业模式的合理性。对禾赛这样的科技公司而言,收入用于衡量其商业模式是否可行、靠谱,有多大的扩张前景,而利润指标中盈利是结果,毛利率则在一定程度上反映其领先程度——是否能用正常的商业销售完成闭环,而不是卖一台亏一台、贴钱销售的“失血型”模式。

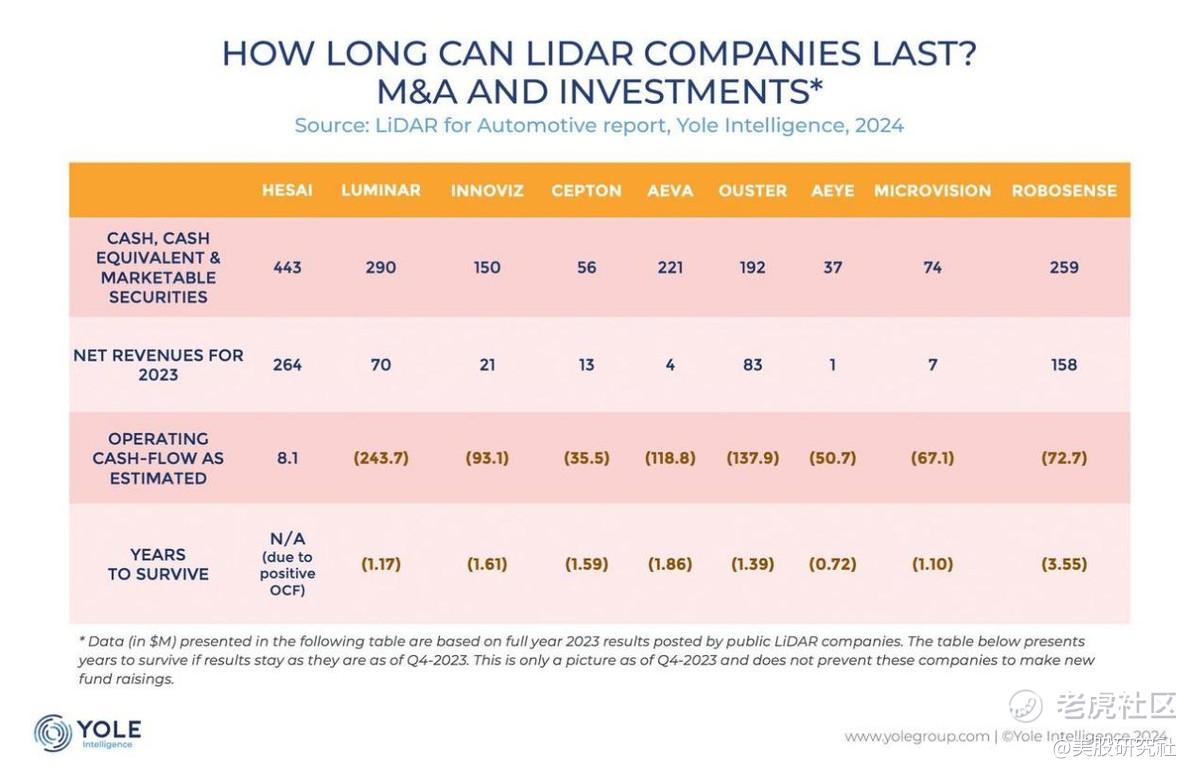

Yole Intelligence发布的《2024年全球车载激光雷达市场报告》显示,当前全球激光雷达玩家最核心的问题之一,就是背着负毛利的担子快速消耗自己的资金。这种模式不扭转,其生命力将不可避免地流失。

(图源:YOLE)

在这个问题上,禾赛恰恰是优等生。禾赛是2023年全球唯一经营现金流为正的激光雷达企业,拥有唯一的“正向造血能力”。三季度,禾赛ADAS业务和Robotaxi业务综合毛利率高达47.7%。

这在汽车供应链中属于一流水平:激光雷达赛道其他玩家毛利率普遍低于20%,“三电”供应链上的王者宁德时代三季度毛利率为31%,传统供应商中福耀玻璃三季度毛利率为38.78%,智能汽车龙头德赛西威三季度毛利率为20.55%。禾赛作为新崛起供应链的领导者,已然形成了优势显著的盈利基础。

显然,禾赛的商业模型还会继续优化。在全球激光雷达的淘汰赛中,即将盈利的禾赛已然确立了不败地位。

商业化表现卓越

不难发现,禾赛在商业化方面具备很强的优势,而商业化的落脚点是,能够赢得客户坚定的选择。回归激光雷达赛道,这有两个层面的解释。

首先是激光雷达行业跨越鸿沟后,市场覆盖率大为增长,而禾赛在其中又具备市占率领先性。

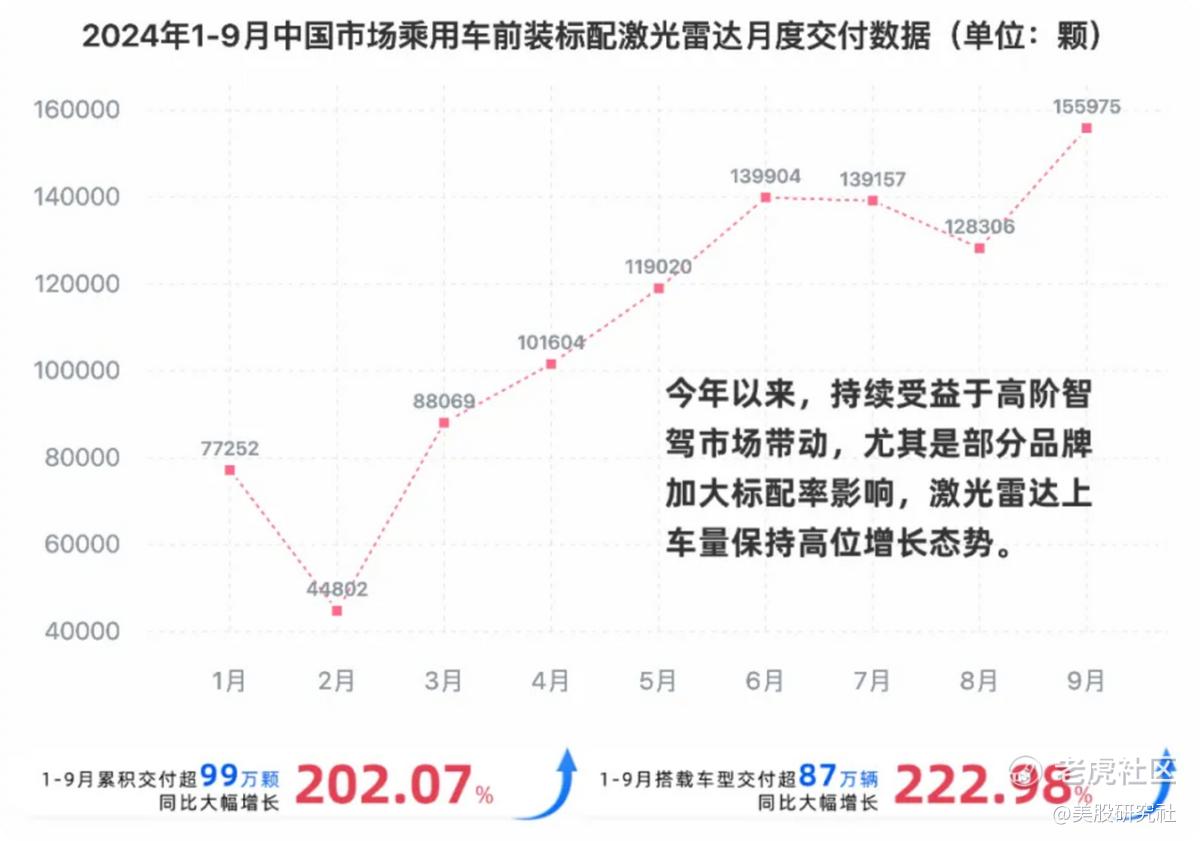

高工智能汽车研究院此前发布的研究数据显示,今年前三季度,中国市场乘用车前装量产激光雷达累计交付量突破99万颗,同比大增202%。而在盖世汽车研究院的统计中,15万元以上的新能源汽车激光雷达渗透率已经超过24%,头部新势力品牌激光雷达平均搭载率一度接近60%。

(图源:高工智能汽车)

这说明,激光雷达从最初的小众产品已经蜕变为智能化标配,实现了“跨越鸿沟”——高科技产品从早期市场突破进入主流市场,并得到广泛认可的过程。就像华为余承东的金句所言,激光雷达的技术性能决定了,它对安全性的提高,就是能在摄像头的极限之外再上一层保险。

“再贵的东西跟命比,都不是个钱。”这足以凸显激光雷达的重要性。

在9月销量排名前10的头部“新势力”(不包含传统车企新品牌)品牌车型中,激光雷达的平均搭载率达到近60%,并正在持续攀升。其中,问界、理想、蔚来、零跑等车企,均在不断提升其车型的激光雷达配置比例。

基于此背景,禾赛获得了客户广泛且坚定的选择,NE时代的统计显示,禾赛在9月以31.9%的市占率登顶9月国内激光雷达装机量榜首。据国际权威研究机构Yole Group调研,禾赛已拿下全球车载激光雷达领域市占率第一,全球乘用车激光雷达市占率第一,全球乘用车激光雷达搭载量第一,全球 L4 自动驾驶激光雷达市占率第一等多项殊荣。

(图源:YOLE)

在客户方面,禾赛所呈现的特点更为强势。禾赛正在建成国内最有长远潜力的客户应用生态。

首先,据禾赛披露,截至 2024 年第三季度,禾赛已与20家国内外汽车厂商75个车型达成量产定点合作关系,为产品进一步放量奠定了基础。

更重要的是,其客户序列的含金量十足:

《财富》世界500强榜单全球收入最高的10家国际汽车厂商中,有6家汽车厂商或其合资合作伙伴已经与禾赛达成量产定点合作关系。

比如禾赛已成为上汽大众战略供应商,在7月宣布与奥迪、通用、福特三家国际主机厂旗下的中国合资品牌达成激光雷达量产定点合作,新合作车型将于 2025 年起陆续开启大规模量产。同时已斩获一家日本排名前三的头部车企的 2 个开发验证项目,同时覆盖乘用车和Robotaxi领域。

今年火遍全网的百度萝卜快跑,同时也是目前国内预估铺设规模最大的自动驾驶服务网络,其第六代无人驾驶车-颐驰06主激光雷达也由禾赛独家供应。行业预计,按单车4雷达2万元的价值量计算,百度曾计划在全国范围内投放10万台无人驾驶车辆,这将转化出高达15亿-20亿元的激光雷达订单。

同时,禾赛已有定点合作的客户市场表现都十分强势。

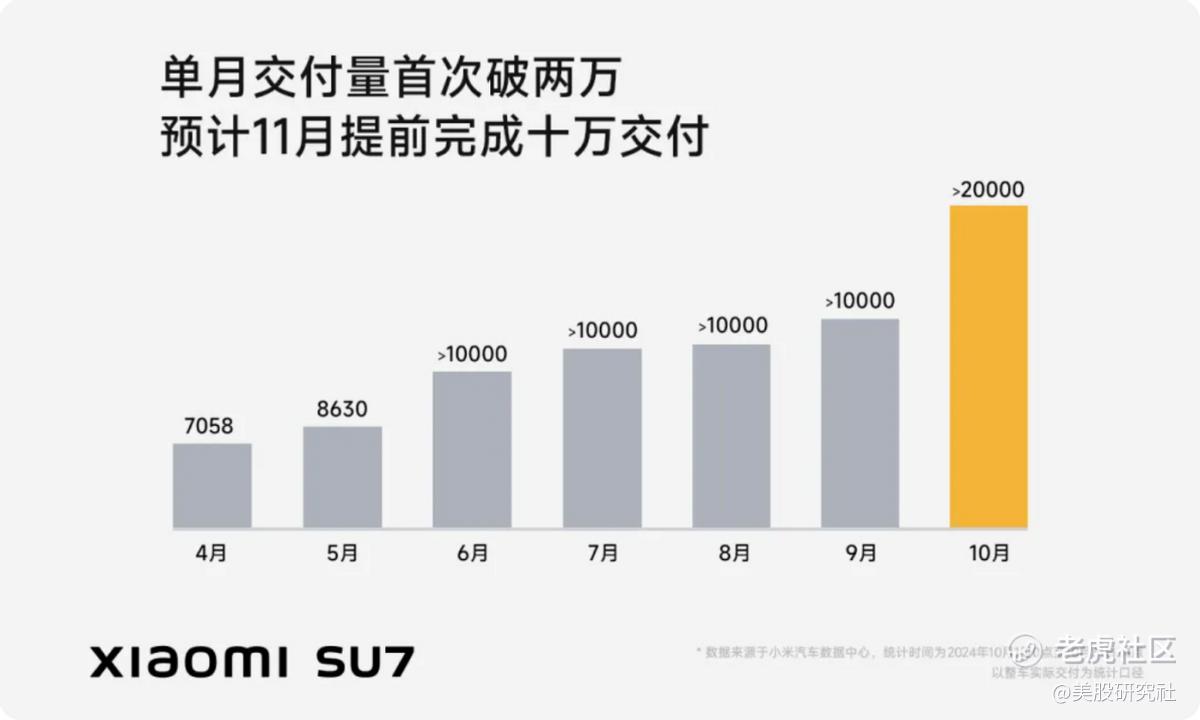

例如,小米刚刚在10月首次实现单月交付量超20000台,今年自发布后交付一路爬坡,本月将完成10万辆交付的目标。小米SU7 Pro及小米 SU7 Max均搭载禾赛超高清远距激光雷达AT128。而作为长期与禾赛合作的客户,理想刚刚在10月达成累计交付量破百万的里程碑,这同步凸显了禾赛产品放量的背景。

(图源:小米汽车)

这也透露出一个特别值得关注的信息,在激光雷达这样一个仍处于快速发展中的赛道,禾赛的客户粘性表现极佳。具体形容是,只有选择禾赛的客户,没有离开禾赛的客户。

激光雷达行业竞争激烈,导致车企更换供应商的可能性大大增加。但禾赛的地位反而因此得到强化。

例如,禾赛10月宣布获得零跑下一代全新车型激光雷达独家定点,而后者2023年曾选择其他激光雷达供应商,如今更坚定地选择了禾赛。类似的还有长城在2023年11月选择禾赛进行前装项目定点合作,但此前其曾选择另一家供应商为其新能源品牌服务。

汽车行业的客户粘性,源头在于强大的产品力和工程化能力,也就是交付、性能、质量等细节。禾赛在这些方面具有长期优势。

夯实自研自产基础,创造长期优势

禾赛的目光十分超前。2021年,禾赛CEO李一帆提出:“终极形态的激光雷达,将是一个很小、很成熟、高度芯片化、成本很低的产品。”禾赛于当年推出ADAS激光雷达旗舰产品AT128,行业对转镜式方案、MEMS方案等技术路线的分歧难以弥合。

然而如今看来,禾赛已然赢得胜利。虽然激光雷达产品下分出许多分支,但核心就是性能与质量差异。在这方面,MEMS路线的成本问题、性能问题、畸变问题、寿命与可靠性问题等弊端日渐显露,而禾赛却在一定程度上成为各大厂商的“参照物”:

“坚信1550nm测距更远、人眼更安全”的图达通推出了905nm转镜式方案驱动的Robin-E;MEMS坚定支持者速腾聚创的速腾M3已经改为转镜式路线。

无疑,禾赛的超前视野让它占据了技术制高点的优胜条件,其技术方案成熟度和产品力自然更受客户青睐。

另一个问题在于,在一个高度重视工程化和量产能力的行业,禾赛能够充分满足客户对交付效率等细节的需求。这同样得益于禾赛前瞻性布局了自己的供应链体系。

一方面,禾赛坚持自研芯片,推动高效率开发。作为首家激光雷达推上“摩尔定律”轨道理念的公司,禾赛坚持集成化技术,基于自主研发的垂直整合技术简化产品结构、降低成本、提升制造效率。禾赛同时通过平台化设计实现“一套平台,多款产品”,最新的Gen4芯片架构平台可同时支持极致性能和极致成本双方向的产品演进,促进了激光雷达研发的降本增效。

而在制造层面,禾赛自2020年5月开始建造“麦克斯韦”智造中心,总耗资近10亿元人民币。这是全国首个研发与制造一体化的激光雷达智造中心,由禾赛在考虑行业顶尖技术、工艺等要素后进行自主设计建造。其内部涵盖 100 项以上激光雷达功能与性能测试及 50 项以上车规级别测试,可以充分满足行业的严格需求。

此外,禾赛自建的高自动化激光雷达生产线采用业内先进的智能制造技术,并应用自研智慧云MES中央控制系统,实现全链路精准质量控制,保障源头品控,以高质量赢得客户信任。

目前,禾赛的产线规划年产能达到150万台,每40秒就能下线一台激光雷达,保障了高质量高效率完成交付。

因此,禾赛已然建立从研发制造到商业化等各个维度的全面优势。站在这个立场上,禾赛即将实现的盈利拐点是一个意味深长的暗示。这家细分领域的全球龙头,未来势必在用技术改造世界的旅途中,创造更多令人惊讶的增长,给行业带来更多向好的变化。 $禾赛(HSAI)$

来源:美股研究社

精彩评论