2024 年,七大科技巨头中的一些股票表现较差,与去年相比更是如此。2025 年还有改善的空间吗?归根结底,从现在开始将它们归为一类是没有意义的。

据英国《金融时报》周二报道,公司内部人士继续以历史最高速度抛售公司股票。乍一看,这似乎是利空消息,但也有一些因素需要考虑。总统大选后, $标普500(.SPX)$ 于 11 月 11 日创下历史新高,略高于 6,000 点的门槛。

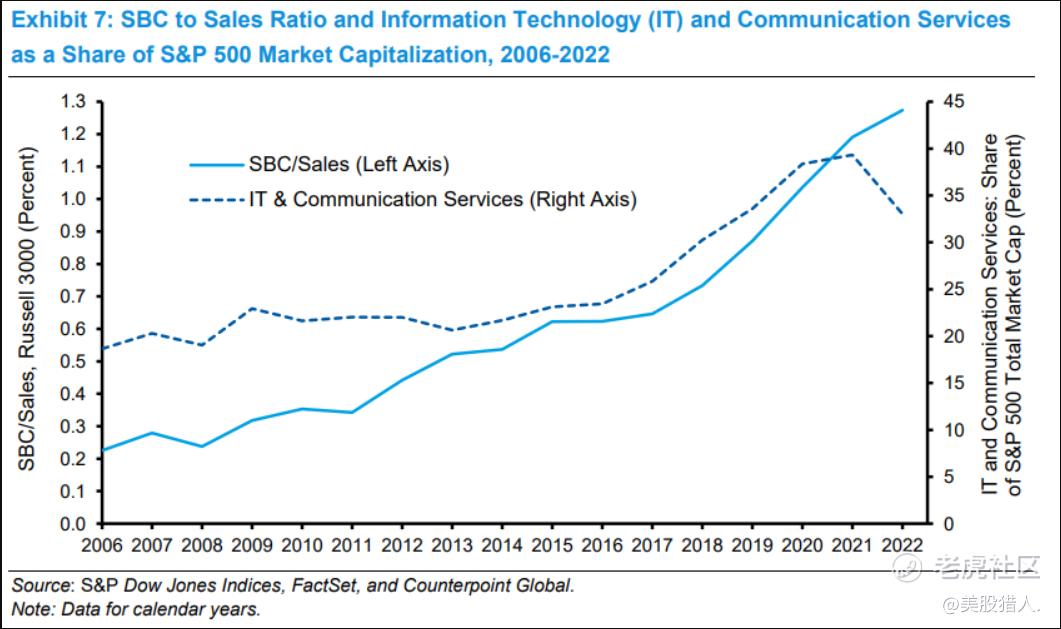

鉴于 SPX 在 2024 年创下约 50 次新高,这同样会推动套现情绪。此外,股票薪酬 (SBC) 在过去二十年中大幅增长。摩根士丹利报告称,2006 年至 2022 年间,SBC 与销售额之比从 19% 上升至 33%。

随着价格创下新高,现在是看跌还是看涨的时候?

这是有道理的,因为科技行业由高增长驱动,而 SBC 为有竞争力的员工提供了有吸引力的待遇。而通过优先考虑增长,科技公司可以更好地利用其有限的现金储备。

然而,那些拥有充足现金储备的科技公司在过去两年中主导了股票交易。然而,与 2023 年相比,投资者是否应该修改他们对 Mag7 的叙述。

这是有道理的,因为科技行业由高增长驱动,而 SBC 为有竞争力的员工提供了有吸引力的待遇。而通过优先考虑增长,科技公司可以更好地利用其有限的现金储备。

然而,那些拥有充足现金储备的科技公司在过去两年中主导了股票交易。然而,与 2023 年相比,投资者是否应该修改他们对 Mag7 的叙述。

Mag7 股票表现如何?

七侠荡寇现象的解释很简单。现代文明数字化,在线服务无处不在。更重要的是,这些公司通过吸收不断涌现的小型竞争对手,将大部分服务集中化。最终,在网络效应的推动下,在线业务从分散化转变为基于账户。

最后,借助美国霸权的全球影响力,这些公司垄断了网络业务。但中国是个例外,它齐心协力推广自己的替代产品,比如百度(纳斯达克股票代码:BIDU),并借助金盾工程(通常被称为中国的防火墙)大力推广。

由于市场如此稳固,Mag7 被视为避险资产,尤其是在高通胀时期。以至于 70% 的对冲基金经理在美国银行 2024 年年中月度调查中称 Mag7 是最拥挤的多头押注交易。此后,Mag7 的多头押注有所减少,但仍从 10 月份的 43% 上升至 11 月份的 50%。

然而,现在很明显,2024 年 Mag7 的表现将与 2023 年有很大不同。

科技板块不仅是 SPX 的异常值,而且 Nvidia 也是 Magnificent Seven 的异常值

2023 年,Mag7 占标普 500 指数的 28%,所有公司的表现都远远超过该指数。苹果排在最后,但即使是苹果,其表现也比标普 500 好,分别为 48% 和 24%。

2024 年,尽管 Mag7 的市场权重在年中增长至 31%,这本身就比十年前增长了一倍多,但苹果、Alphabet 和微软今年迄今的表现仍落后于 SPX 25.43% 的表现。很明显,作为数据中心 AI 芯片的主要供应商,Nvidia 成为了 AI 炒作的代名词。

大型科技公司是这些芯片的主要买家,这相应地改变了投资者的情绪。

Mag7 股票估值展望

1、政治风向推高特斯拉估值

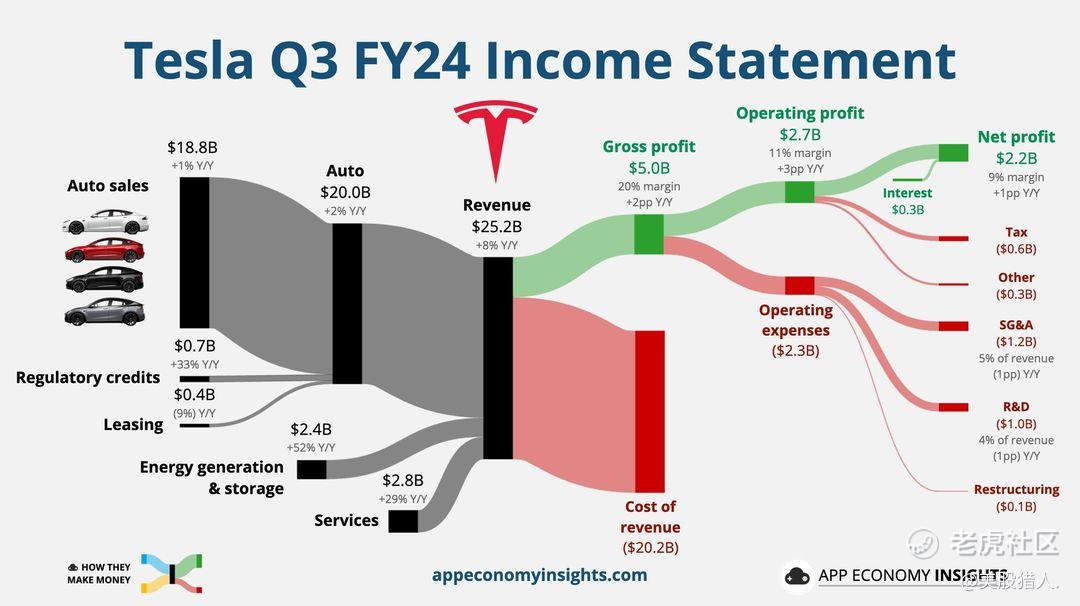

$特斯拉(TSLA)$ 从一开始就是 Mag7 的异类。只需要一些市场滞后就能赶上。正如这里深入解释的那样,埃隆·马斯克与特朗普搭上关系是有原因的。如果没有特朗普的胜利和对中国征收更高关税的承诺,TSLA 股票在 2024 年结束时的回报率可能会低于个位数,甚至为负数。

资源没有优先考虑廉价入门级电动车型,而是投入到可疑的 Cybertruck 上,这款车一直受到高昂价格和频繁召回的影响。然而,随着针对马斯克持股的法律纠纷可能结束,得益于 FSD 和机器人出租车的潜力,2025 年的投机动力仍然存在。

根据第三季度电话会议,仍计划在 2025 年上半年推出售价低于 30,000 美元的车型。但价格与正在开发的 FSD 功能的相关性如何仍有待观察。

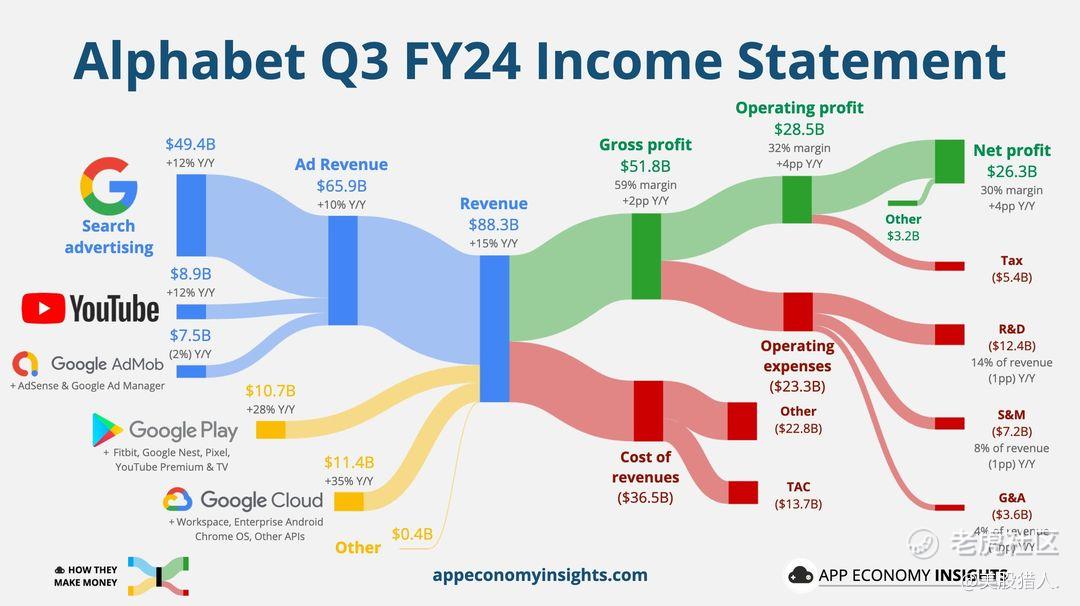

2、Alphabet 面临潜在重组

在科技巨头中,亚马逊、微软、苹果和 Alphabet 的股价在特朗普的司法部上任后可能会进一步下跌。拜登的司法部已于 8 月确保了谷歌的垄断裁决,结论是谷歌非法维持了其在在线搜索市场的主导地位。这项反垄断运动是由特朗普政府发起的。

然而,特朗普的第二任期可能更愿意看到 Alphabet 领导层发生变动,选择保留该公司的结构作为地缘战略资产。在 10 月中旬的 Big Take 播客采访中,特朗普提出了同样的观点:“你可以做的是确保它更加公平,而无需拆分它。”

与此同时,Alphabet 稳固的市场地位使该公司的每股收益继续超过预期。最新业绩超出预期 15.85%,报告每股收益为 2.12 美元,而预期每股收益为 1.83 美元。相对于目前 GOOGL 股价 165.54 美元,平均目标价仍为每股 207.9 美元,仍看涨。

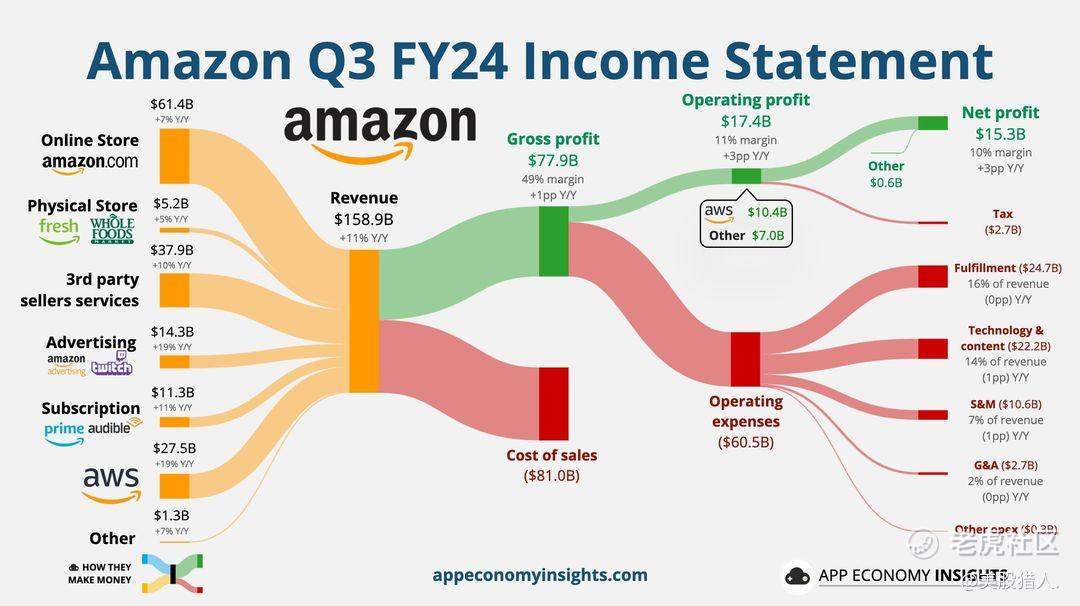

3、亚马逊的物流仍然无与伦比

在假期来临之前,几乎可以肯定 AMZN 的股价会上涨。与 Target (NYSE: TGT ) 等零售商相比,亚马逊拥有相当大的优势,但第三季度的利润率仍然有所提高,再次超过了每股收益预期 1.43 美元,而预期为 1.14 美元。

除了其三核商业模式,即电子商务、AWS 云基础设施和广告之外,该公司的 Prime Video 广告货币化和广告支持层也比预期更为成功。

相对于 AMZN 当前每股 197.77 美元的股价,中值目标价为 238.31 美元。目前,每股 197 美元的底部前景是一致的。

4、Meta Platforms 欢迎特朗普政府

值得注意的是,马克·扎克伯格公开为协助拜登政府进行审查勾结而道歉。这对即将上任的特朗普政府来说是一个明确的信号。据称,扎克伯格在第一次暗杀企图后亲自打电话给特朗普,并“实际上宣布他不会支持民主党人,因为他不能支持,因为他尊重我那天的所作所为。”

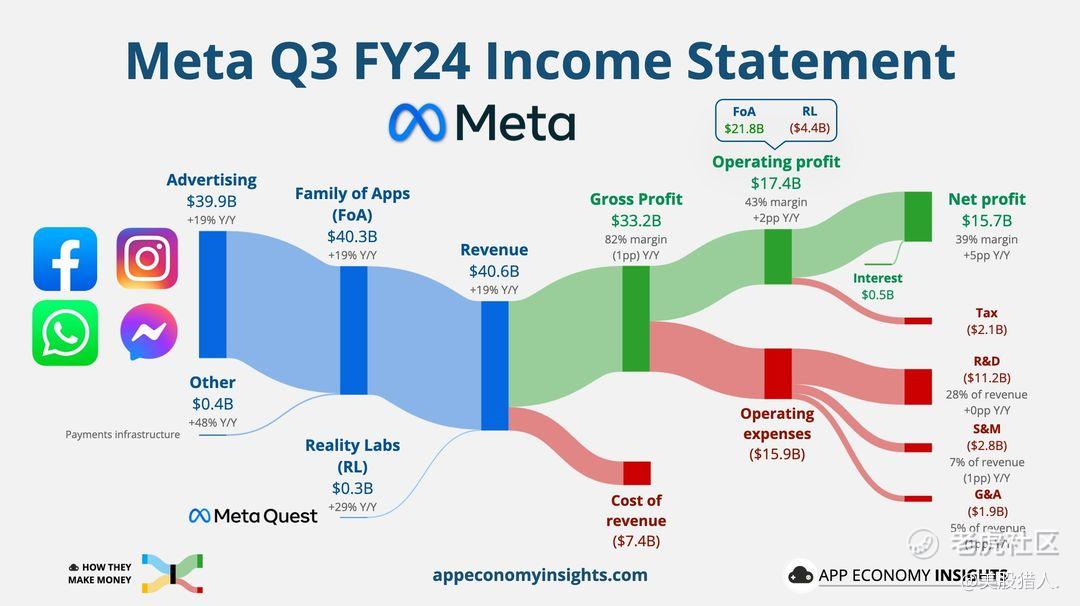

在新的 FCCPC 制度下,这种关系将大有裨益。第三季度,Meta Platforms 报告称,其净收入创下 157 亿美元的纪录,同比增长 35%。最近一次是在 11 月 14 日,欧盟委员会对 Meta 处以 7.9772 亿欧元的罚款,原因是该公司将 Facebook Marketplace 与个人社交网络捆绑在一起。

然而,这应该放在欧元本周跌至两年来最低点的背景下,延续美国政府地缘战略的广泛趋势。换句话说,国内条件对 Meta 的影响将远大于欧盟可以轻松吸收的罚款。为此,人们对 Meta 支持的 Llama AI 模型寄予厚望,尽管它们是开源 LLM。

事实上,Meta 全球事务总裁 Nick Clegg 在 11 月初指出,Llama 已为美国政府机构和国家安全承包商做好准备。这可能会进一步提振 META 股价,正如 Palantir (NYSE: PLTR ) 今年的走势所证明的那样。

相对于目前 558.25 美元的股价,META 股票的目标价中值为 661.97 美元,最低预期为每股 530 美元。根据 45 位分析师的预测,最高估值为每股 811 美元,相当可观。

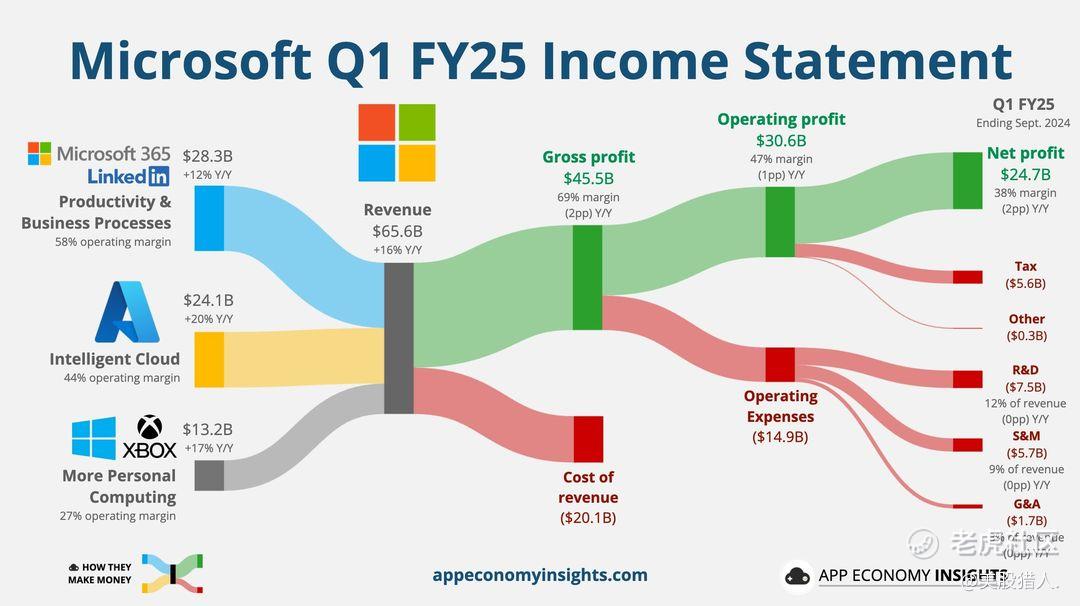

5、微软的稳步增长

微软凭借其 Azure 平台在云计算领域取得了与 AWS 类似的成功。这家传统科技公司还在推动其产品中全面整合人工智能服务,以补充 Azure 的需求。截至 10 月的 2025 财年第一季度,微软报告称收入同比增长 16% 至 656 亿美元,净收入增长 11% 至 247 亿美元。

智能云部门 (Azure) 的增幅最大,达到预期的 20%,推动微软的每股收益再次超过预期的 3.08 美元(而报告的每股收益为 3.3 美元)。这是 2024 年最大的每股收益惊喜,达到 7.14%。

相对于目前 412.72 美元的股价,微软的平均目标价为每股 496.84 美元。425 美元的最低预期高于当前价格。然而,对于更喜欢 Nvidia 的投资者来说,微软可能已经变得太过时了。

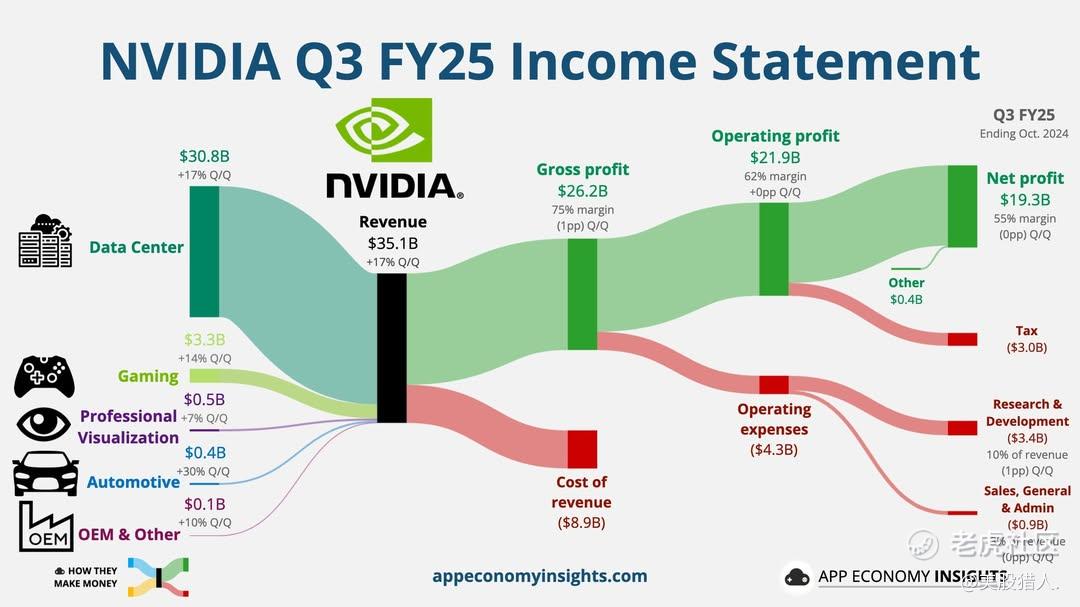

6、Nvidia 再次成为焦点

在今年表现出色之后,讨论 $英伟达(NVDA)$ 股票是否被高估令人怀疑。市值为 3.5 万亿美元,预期市盈率为 54.73,表面上看起来确实如此。尽管如此,视频生成内容需求需要多少 AI 芯片尚未确定。这项技术仍处于起步阶段,但发展迅速。

尽管 AMD(纳斯达克股票代码:AMD)的目标是更进一步,但 Nvidia 迄今为止垄断了多模态 AI 应用所需的计算能力市场。因此,新一代 AI 芯片的需求量可能会与之前的系列一样大。在周三的财报电话会议上,Nvidia 首席执行官 Jensen Huang 重申:“我们下个季度的 Blackwell 出货量将比本季度更多,下个季度的 Blackwell 出货量也将比第一季度更多。”

鉴于人工智能产品的不确定性,因为该领域仍在开发中,因此 Nvidia 的估值可能合理。目前,NVDA 的平均目标价为 174.87 美元,而当前为每股 142.14 美元。135 美元的底线前景已经很接近,而更乐观的预测将 NVDA 股价定为每股 220 美元。

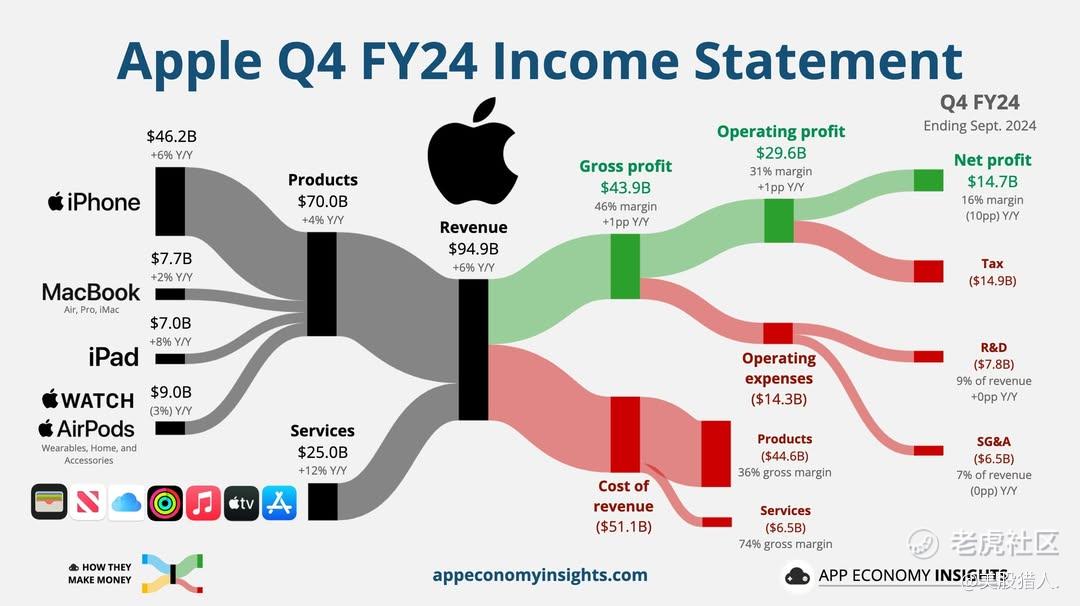

7、苹果的新款 M4 芯片

苹果市值 3.46 万亿美元,仅次于英伟达,该公司一直依靠大规模股票回购来吸引投资者的兴趣。在过去三个月中,苹果股票的回报率实际上持平于正 1.2%。多年来,苹果的全球扩张一直受到中国手机制造商华为和小米 (OTC: XIACF ) 的威胁,但截至 2024 年 10 月,苹果仍以 28.38% 的市值占据主导地位。

以 30.76 的预期市盈率计算,苹果 2025 年的年度每股收益预测为 7.43 美元,而截至 9 月底的每股收益为 6.09 美元。苹果股票的问题在于,与更便宜的中国竞争对手相比,其扩张空间很小,这也是回购成为常态的原因。

尽管苹果推行了某些质量标准,但公平地说,现在这些标准已经全面统一。最新的 M4 芯片系列旨在推动人工智能应用的发展,它很可能仍将局限于现有的苹果生态系统,而不是占领新的领域。

Apple Vision Pro 的高价位导致了失败,这已经表明高利润产品的收益递减。尽管如此,强大的 Apple 品牌仍将继续存在。与此同时,AAPL 股票预测对 Mag7 的前景最不乐观。相对于目前 229.61 美元的价格,平均目标价为每股 245.06 美元。最低预期为 184 美元,而未来 12 个月的最高上限为每股 300 美元。

精彩评论