2024年10月,在生物医药领域,有6家公司采取IPO形式上市,2家公司SPAC合并上市,2家公司宣布借壳上市。

一、IPO上市

10月是生物医药公司IPO的传统旺季,共有6家医药企业采取IPO的形式上市,融资规模达6.46亿美元。

今年以来,生物医药领域已经有30家公司IPO上市,累计融资规模超40.49亿美元,其中不乏CG Oncology、Kyverna Therapeutics等IPO规模超3亿美元的公司。

1、Septerna(NASDAQ:SEPN)

10月25日,Septerna在纳斯达克交易所上市,发行价为美股18美元,发行1600万股,IPO规模达2.88亿美元。

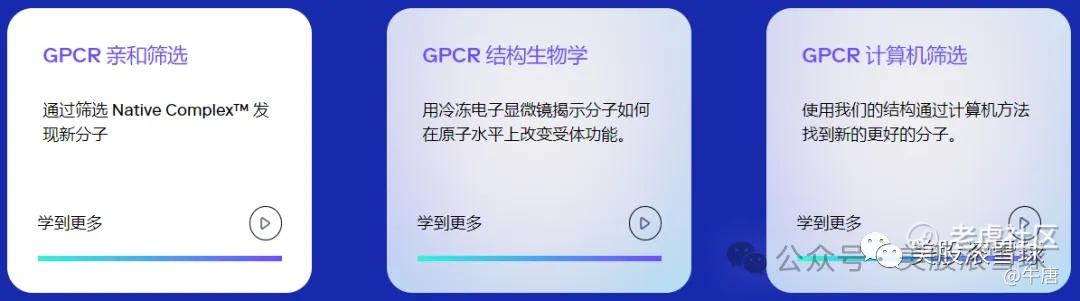

Septerna成立于2020年,由诺奖获得者Robert J. Lefkowitz博士与著名Biotech投资机构Third Rock Ventures联合创办, 是一家致力于开发G蛋白偶联受体(GPCR)口服小分子药物的公司。

Robert J. Lefkowitz博士是GPCR研究的奠基人。1986年,Lefkowitz成功克隆出β2肾上腺素受体(β2AR),提出GPCR大家族的假设,开启了现代GPCR信号通路的研究。鉴于在GPCR领域的卓越研究,Lefkowitz教授及其实验室的另外一位Brian K. Kobilka教授,被授予2012年的诺贝尔化学奖。

目前,约有700种已获批的药物靶向GPCR,约占目前所有批准药物的三分之一,但绝大多数潜在的治疗性GPCR靶点仍没有被开发出药物。为了进一步挖掘GPCR领域的潜力,Septerna打造了Native Complex™技术平台,通过使用新的筛选技术和基于结构的药物设计来实现工业化的药物发现,能够在细胞环境之外,重现GPCR的天然结构、功能和动力学,有望降低GPCR领域的研发难度。

研发管线方面,Septerna目前所有的管线均处于临床前阶段,其中进度最快的事是用于治疗甲状旁腺功能减退症的PTH1R激动剂项目SEP-786,预计将在2025年年中公布临床一期初步数据。

目前全球针对PTH1R靶点开发的药物以多肽、激素为主。而在甲状旁腺功能减退症适应症上,目前除了Septerna开发口服小分子外,其余药企开发的均为注射型多肽。

在多肽类PTH1R激动剂领域,阿斯利康以总价18亿美元收购Amolyt Pharma,获得了处于临床3期的PTH1R激动剂eneboparatide,目前该疗法已经获得了FDA快速通道认定,另一家药企Ascendis Pharma的Yorvipath获得FDA批准上市,用于治疗成人慢性甲状旁腺功能减退。

此外,Septerna还有一款MRGPRX2负向变构调节剂SEP-631即将进入临床阶段,用于治疗慢性自发性荨麻疹以及其他肥大细胞介导的疾病。Septerna也正在探索开发小分子GLP-1R/GIPR/GCGR激动剂,以及治疗巴塞杜氏病和甲状腺眼病的TSHR负向变构调节剂。

Septerna的管理团队十分豪华,联合创始人兼CEO Jeffrey Finer是Third Rock Ventures的风险合伙人,参与创建孵化了多家生物技术公司,拥有超过30年的研究、临床和商业化经验;公司董事Alan Ezekowitz亦是Third Rock的合伙人,此前曾是Abide Therapeutics(被灵北收购)的创始人兼CEO、默克公司副总裁;另外一位联合创始人Lefkowitz目前是美国杜克大学医学中心医学教授、生物化学教授,美国霍华德休斯医学研究所的研究人员。

在一级市场,Septerna累计融资达2.5亿美元:

-

2022年1月,Septerna宣布完成1亿美元的A轮融资。A轮融资由Third Rock Ventures领投,BVF Partners、CasdinCapital和Logos Capital等机构参投。

-

2023年7月,Septerna宣布完成1.5亿美元B轮融资,本轮融资RA Capital领投,Third Rock、Samsara、Invus、BVF、Casdin、Logos、Deep Track、高盛、Vertex Ventures、Driehaus Capital、Soleus Capital等机构跟投。

2、Upstream Bio(NASDAQ:UPB)

10月11日,Upstream Bio在纳斯达克交易所上市,发行价为美股17美元,发行1500万股,IPO规模为2.55亿美元。

Upstream Bio是一家自身免疫系统疾病药物研发公司,公司的主打管线UBP-101是外部收购而来。2020年底,安斯泰来对其管线做出重大调整,部分管线停止研发对外出售,UBP-101是其中之一。在投资机构OrbiMed和Maruho的支持下,Upstream成功竞标了UBP-101,此前该药物已经完成初步临床和临床前研究。

UPB-101是一款靶向抗胸腺基质淋巴细胞生成素(TSLP)受体的单克隆抗体。TSLP是一种上皮细胞因子,对于多种过敏性和炎症疾病有潜在影响。在同行业中,安进和阿斯利康联合开发的抗TSLP抗体疗法Tezepelumab已于2021年底获得FDA批准,作为治疗12岁以上儿童和成人严重哮喘患者的附加维持疗法。Tezepelumab在上市后的第一年获得了1.7亿美元的收入,预计巅峰销售额可达20亿美元。

鉴于同行经验,UPB-101目前也以哮喘作为第一个适应症,已经推进至临床二期试验,同时Upstream计划探索由TSLP介导炎症驱动的其它疾病。

公司的CEO Rand Sutherland博士拥有超过25年的商业和临床经验,曾担任Seeker Biologics的CEO、Translate Bio的总裁(被赛诺菲收购)、以及赛诺菲的多个研发事务职位,此外,Rand还担任Krystal Biotech和Vanqua Bio的独立董事。在加入生物制药行业之前,Rand是科罗拉多大学的医学教授,也是丹佛国家犹太健康中心的肺部和重症监护医学主任。

公司的COO Mike Gray曾担任担任Carmot Therapeutics的首席财务官和首席运营官(被罗氏收购)、Imara和Arsanis的首席财务官和首席运营官,并协助两家公司完成IPO,亦曾在SPAC公司Therapeutics Acquisition Corporation董事会任职,该公司后与POINT Biopharma的合并(被礼来收购)。

在一级市场,Upstream Bio在成立两年内完成了4亿美元的融资:

-

2022年6月,Upstream Bio完成2亿美元A轮融资,投资方有OrbiMed、Maruho Co., Ltd、德诚资本等机构。

-

2023年6月,Upstream Bio完成2亿美元B轮融资,本轮融资由Enavate Sciences和Venrock Healthcare领投,贝恩资本生命科学、Wellington Managemen、OrbiMed、Access Biotechnology、德诚资本、TCG X、HBM Healthcere、Omega Funds、Samsara BioCapital等机构跟投。

3、CAMP4 Therapeutics(NASDAQ:CAMP)

10月11日,CAMP4 Therapeutics在纳斯达克交易所上市,发行价为美股11美元,发行682万股,IPO规模为7502万美元。

CAMP4 Therapeutics成立于2015年,是一家开发基于RNA调节性疗法的公司。CAMP4的名字取自登山者登顶珠穆朗玛峰最后一个营地,登山者们聚集在这里,挑战自我,尝试曾经被认为不可能的事情。

CAMP4旗下的RAP技术平台,可用于快速识别regRNA,生成反义寡核苷酸(ASO)靶向这些regRNA。RegRNA由启动子和增强子转录而来,通过与转录因子形成局部复合物并调节基因表达,以控制mRNA数量的增加或减少。

在管线研发方面,公司目前聚焦于代谢性疾病和中枢神经系统疾病药物的开发,曾在2019年和2020年分别与RNAi药物龙头公司Alnylam和大药企Biogen达成合作。

公司进度最快的管线CMP-CPS-001是一款反义寡核苷酸药物,靶向将氨转化为尿素的氨基甲酰磷酸合成酶1(CPS1),旨在通过结合CPS1特异性regRNA序列来上调CPS1基因表达,最终提高CPS1蛋白水平。

目前,CMP-CPS-001正在针对尿素循环紊乱 (UCD)进行临床一期试验,预计将在2025年一季度报告单次递增剂量 (SAD) 部分试验的所有四个队列的数据,并在2025年下半年报告多次递增剂量 (MAD) 部分试验的数据。CMP-CPS-001已获得美国FDA已授予的孤儿药资格认定与罕见儿科疾病资格认定。

此外,公司正在开发一款治疗SYNAGP1基因相关疾病的药物,计划于明年启动GLP毒理学研究。与SYNAGP1基因突变有关的神经系统疾病包括学习障碍-非特异性智力障碍、自闭症以及癫痫等。

公司的联合创始人Richard Young教授是世界知名基因组研究专家,麻省理工生物学教授,怀特黑德研究所成员,亦是Syros(NASDAQ:SYRS)和Omega Therapeutics(NASDAQ:OMGA)的创始人;公司 CEO Mandel Brehm曾是Polaris Partners的合伙人,曾在Biogen、Genzyme等药企担任过多个职位。

在一级市场,CAMP4 Therapeutics累计完成1.45亿美元的融资:

-

2021年6月,CAMP4完成4500万美元融资,本轮融资投资方有5AM Ventures、Northpond Ventures、Andreessen Horowitz等机构;

-

2022年7月,CAMP4完成1亿美元的B轮融资,本轮融资由Patient Square领投,Gaingels、5AM Ventures、Polaris Partners、Northpond Ventures、Kraft Group和Andreessen Horowitz跟投。

二、反向并购上市(Reverse Merger)

10月,有2家生物医药公司宣布了被反向并购上市,两家准备上市的公司Jade Biosciences与Crescent Biopharma均来自生物医药公司Paragon Therapeutics。

Paragon Therapeutics由投资机构Fairmount于2021年创立,是一家生物制品工程和研发公司,采用经过验证的蛋白质工程技术,结合高通量筛选系统和优化技术,可以分离出潜在的最佳候选药物,然后通过CMC模型实现快速可靠的生产。

Paragon采取Hub-and-Spoke模式(详见Hub-and-Spoke:创新药企的新模式),聚焦慢病尤其是自免疾病,针对成熟靶点开发迭代的长效抗体药物,技术上也多采用专利过期的YTE改造策略,分拆孵化公司的效率很高:

-

第一家上市公司Apogee Therapeutics(NASDAQ:APGE)成立于2022年2月,2023年7月完成3亿美元的IPO,目前市值25亿美元;

-

第二家上市公司Spyre Therapeutics成立于2023年,聚焦炎症性肠病领域,2023年11月完成借壳Aeglea(NASDAQ:AGLE)上市,目前市值16亿美元;

-

第三家上市公司Oruka Therapeutics自2024年4月对外披露,9月完成借壳ARCA biopharma (NASDAQ:ABIO) 上市,聚焦自免皮肤疾病,开发长效IL-23p19抗体、IL-17A/F抗体等,目前市值7.6亿美元。

1、Aerovate(NASDAQ:AVTE)

10月31日,Jade Biosciences宣布与Aerovate(NASDAQ:AVTE)合并上市。合并前Aerovate股东预计将持有合并后主体1.6%的股份,而剩余股份由合并前的Jade股东持有。AVTE预计向合并前的Aerovate股东支付约6500万美元的股息。

在合并的同时,Jade Biosciences宣布获得3亿美元的融资,投资人包括Fairmount、Venrock healthcare、Deep Track、Driehaus Capital、Frazier Life Sciences、RA Capital、Great Point、Soleus、Avidity、黑石、Logos Capital、Deerfield、OrbiMed等知名机构。

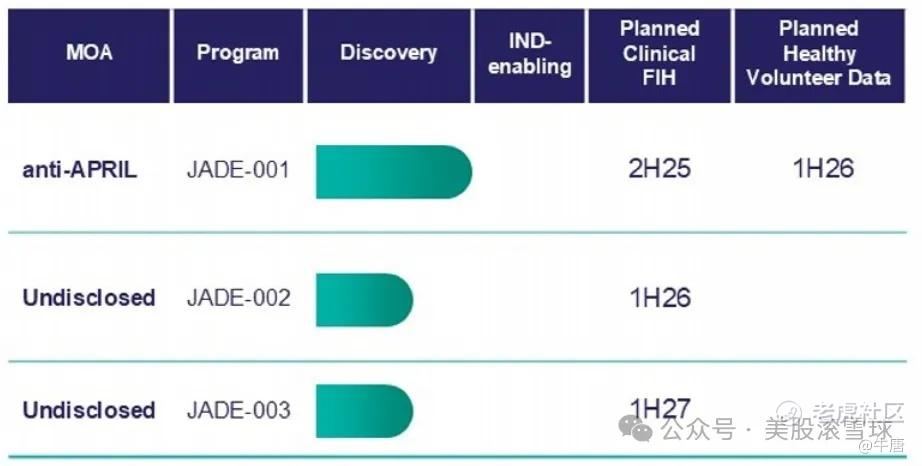

Jade的重点是开发针对炎症和免疫相关疾病的疗法,目前在研管线均处于临床前阶段,其中进度最快的JADE-001是一种潜在的同类最佳抗体,旨在阻断APRIL(“增殖诱导配体”)蛋白,计划于2025年下半年进入治疗IgA肾病的临床试验,初步数据预计将于2026年上半年公布。

近年来,IgA肾病是生物医药领域的热点之一:

-

2023年6月,诺华以35亿美元收购了Chinook,旨在获得处于临床后期的两款核心IgA肾病新药(Atrasentan和BION-1301)。今年1月,诺华再次宣布收购IgA肾病药企信瑞诺医药;

-

2024年4月,Vertex以49亿美元收购Alpine,获得BAFF/APRIL双重拮抗剂的IgA肾病药物;

-

2024年5月,Biogen以19亿美元的价格收购HI-Bio,获得以IgA肾病为主要适应症的CD38抗体Felzartamab;

-

2024年5月,旭化成以10.6亿美元收购了Calliditas,旨在获得已上市的药物布地奈德肠溶胶囊。

公司 CEO Frohlich先生此前担任肾病药物收购Chinook Therapeutics的首席运营官(被诺华收购),亦曾担任投资机构Versant Ventures的运营负责人,并与Versant Ventures共同创立的药物发现引擎Inception Sciences。

2024年8月,Jade Biosciences宣布完成8000万美元融资。本次融资由Fairmount和Venrock Healthcare Capital Partners领投,Deep Track Capital、Driehaus Capital Management、Franklin Templeton、RTW Investments和Braidwell参投。

被借壳的Aerovate公司此前聚焦于治疗肺动脉高压,核心管线是伊马替尼吸入剂型,但在今年6月宣布治疗肺动脉高压的临床2b期试验失败,并终止了三期试验的入组,股价暴跌93%。

2、GlycoMimetics (NASDAQ:GLYC)

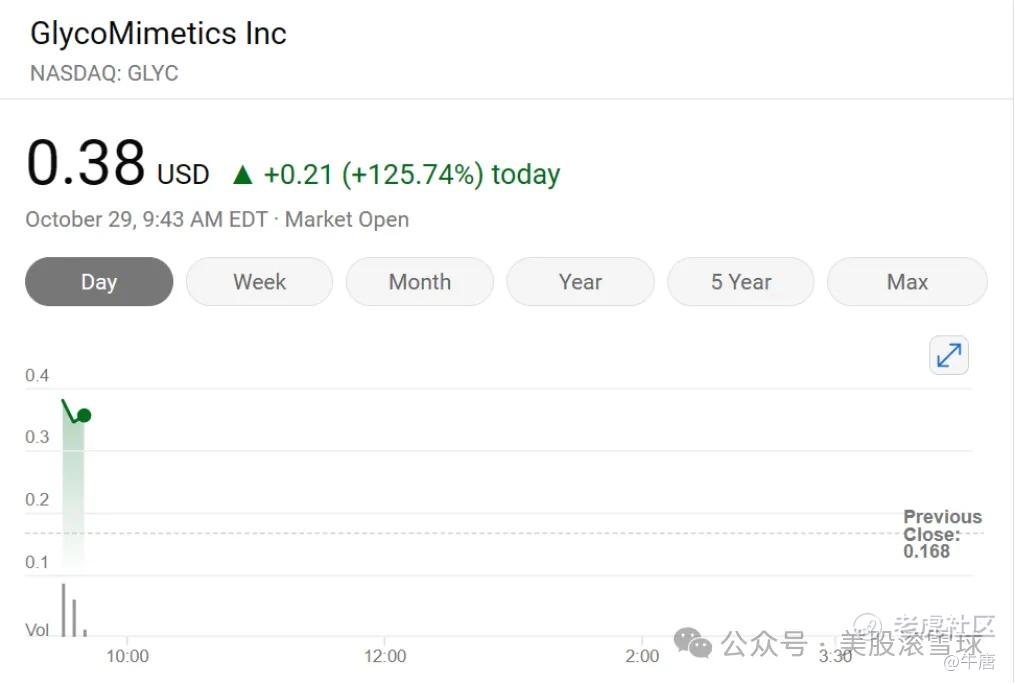

10月29日,Crescent Biopharma宣布与上市公司GlycoMimetics(NASDAQ:GLYC)合并,预计GlycoMimetics的股东将持有合并后主体3.1%的股份,而剩余股份将由Crescent股东持有。受此消息影响,GlycoMimetics的股价单日大涨191.32%。

在合并的同时,Crescent Biopharma宣布获得2亿美元的融资,融资由Fairmount、Venrock Healthcare 、BVF Partners领投,Paradigm、RTW、黑石、Frazier、Commodore、Perceptive、Deep Track、Boxer Capital、Soleus、Logos、Driehaus Capital、Braidwell LP、Wellington等机构参与。

Crescent Biopharma是一家双抗药物公司,其领先的管线是一款四价PD-1 x VEGF双特异性抗体CR-001, 与康方生物的同靶点药物ivonescimab 具有“相同的设计”,预计将在2025年底或2026年初提交IND,并于2026 年下半年提供概念验证数据。

近年来,PD-L1xVEGF是生物医药行业热点之一:

-

2022年12月,康方生物宣布与Summit合作,授予后者在美国、加拿大、欧洲和日本的开发和商业化依沃西(PD-L1xVEGF双特异性抗体)的独家许可权;康方生物获得5亿美元的首付款,包括开发、注册及商业化里程碑款项付款,该交易总金额有望高达50亿美元;

-

2024年8月,宜明昂科与Instil Bio宣布达成协议,以高达5000万美元的首付款及潜在近期付款,Instil 获得宜明昂科专有的PD-L1xVEGF双特异性抗体IMM2510以及下一代CTLA-4抗体IMM27M在大中华区以外的开发和商业化权利;

-

2024年11月,BioNTech宣布以8亿美元预付款,以及额外的最多达1.5亿美元里程碑款,收购普米斯生物,旨在获得后者的PD-L1/VEGF双抗药物PM8002;

-

2024年11月,默沙东宣布与礼新医药达成全球独家许可,获得礼新医药PD-L1xVEGF双抗LM-299的全球开发、生产和商业化独家许可。礼新医药将获得5.88亿美元的首付款,以及潜在最高27亿美元的里程碑付款。

被借壳的GlycoMimetics公司在今年5月宣布药物Uproleselan治疗复发性/难治性AML的临床三期试验失败,股价暴跌80%。

三、SPAC上市

10月,生物医药领域有2家公司宣布或完成与SPAC公司的合并,两家与SPAC公司合并的企业均来自中国:百德(苏州)医疗有限公司与上海贵之言医药科技有限公司。

1、百德医疗(NASDAQ:BDMD)

10月2日,百德医疗完成与SPAC公司ExcelFin(NASDAQ:XFIN)合并,此次合并前的股权价值在3亿美元,合并后公司的隐含预估企业价值约为3.7亿美元。

此前,百德医疗曾于2022年4月分别在港交所递交招股书,并于同年9月通过聆讯,计划于10月5日上市,股票代码为06678.HK,募资最多约4.13亿港元。但在上市前夕,百德医疗宣布推迟IPO。

百德医疗成立于2012年,是一家用于肿瘤微创治疗的微波消融医疗器械开发商。以2022年微波消融针的销售收入计,百德医疗在我国治疗甲状腺结节及乳房肿块的微波消融医疗器材供应商中排名第一。以2022年销售收入计算,百德医疗是我国第三大微波消融医疗器械供应商。

$礼来(LLY)$ $诺和诺德(NVO)$ $SPDR S&P Biotech ETF(XBI)$ $百济神州(BGNE)$ $传奇生物(LEGN)$

精彩评论