大家好,我是刘轰轰

前些日子市场集中炒题材时,有一家钴酸锂、三元材料位居国内前五,钴酸锂正极材料产销量居全球首位的优秀公司,前段时间股价突然出现了暴涨,几天的时间就涨了100%。

这种波动显然很不正常。

因为这公司是一家基本面良好,有产能,有利润的公司,并且在行业内也是位居前列,股价的剧烈变化,一般来说都是公司或者行业的基本面出现了较大的变化。

但令人感到诡异的是,同赛道的另外两家龙头公司股价毫无动静,我仔细看了这三家公司的财报,也没有发现任何超级利好,也就是说无论是公司,还是行业本身没有发生变化。

后来看了一些网站上的讨论才发现,这一轮上涨的逻辑有两个:

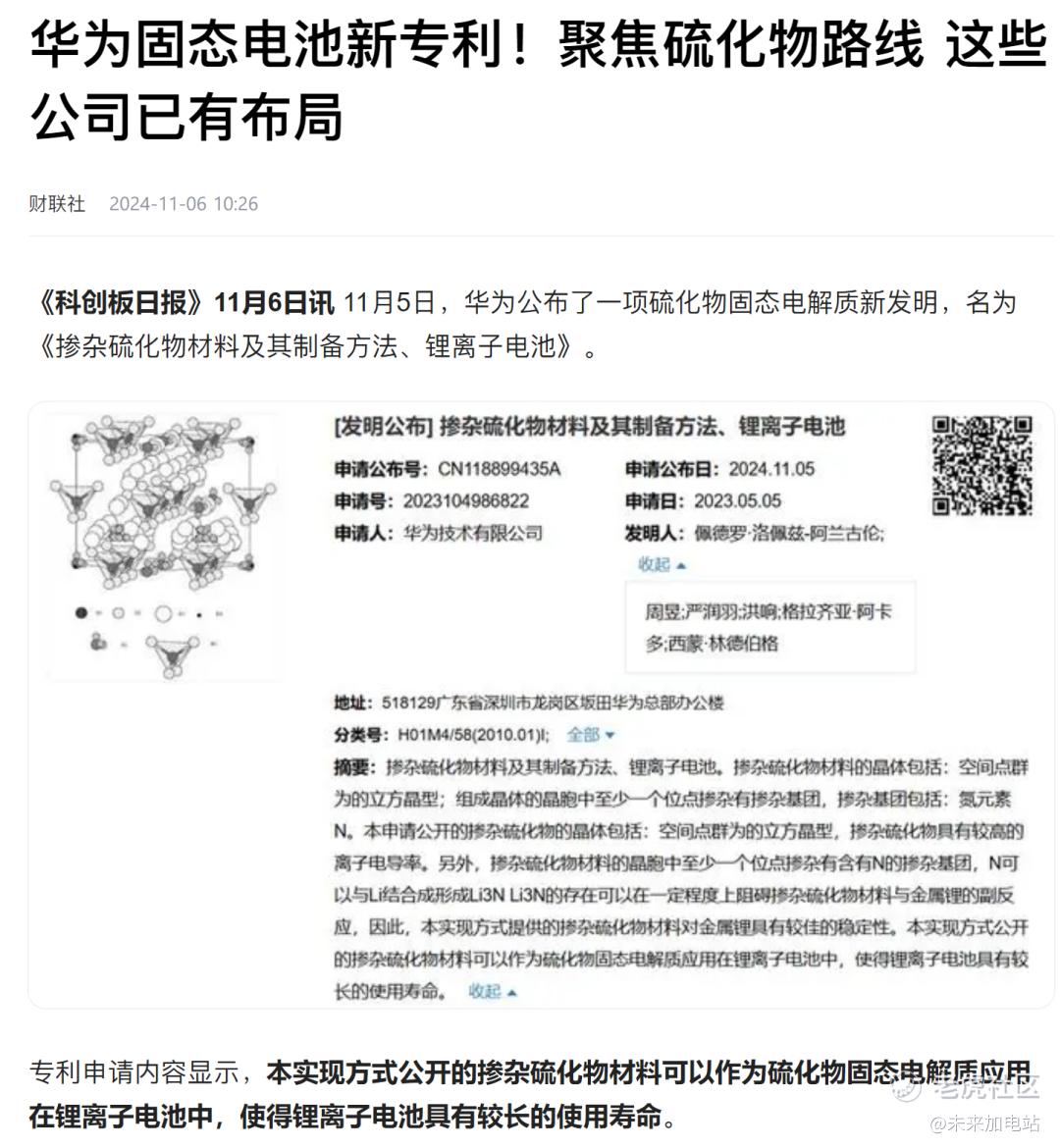

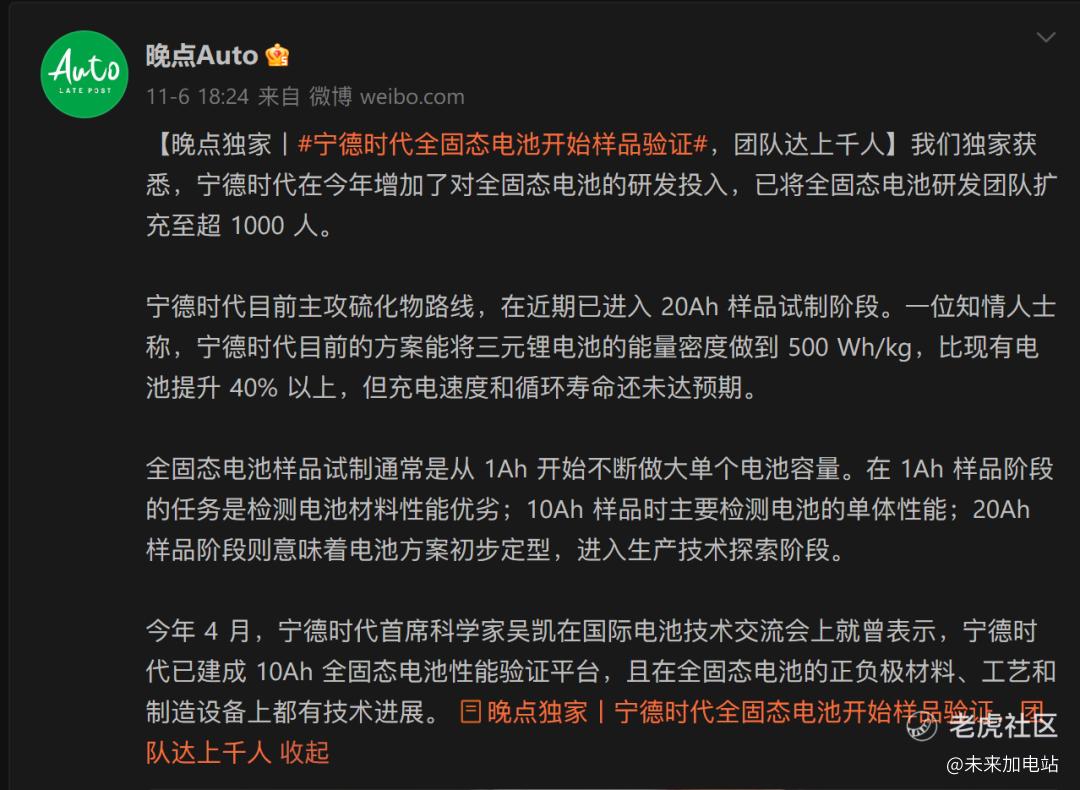

1.固态电池的众多技术路线中,硫化物的路线被宁德时代和华为选择,所以市场自发确认为主要路线。

2.在固态电池的硫化物路线确认好后,市场自发寻找了相关的公司,并开始进行第一轮概念炒作,而前面说的公司,就在这一轮的概念炒作中被当做未来的锂电材料供货商。

我们看到的技术图形上,第一轮已经炒作完了。如果站在市场角度,那接下来要看的无非就是是否会有第二轮炒作,以及固态电池能不能落地这两个方向了。

先聊第一点:会不会继续炒作。

之前我写了一篇文章《亏损=利好?机构/游资下场炒作题材股是什么思路?》,在这篇文章中为大家科普了游资和部分机构炒作题材的选股思路,我们只要遵循这个思路看看这家公司,发现它确实是一个完美的题材炒作对象。

市值200亿上下不高,大股东是上市公司厦门钨业,持股比例很高且没有要减持的迹象,公司本身的业绩也比较过硬,唯一的缺陷是估值偏高,但估值高在题材炒作这个行为中完全不是问题。

接着聊第二点:这次固态电池能不能落地?

为什么说是“这次”呢?

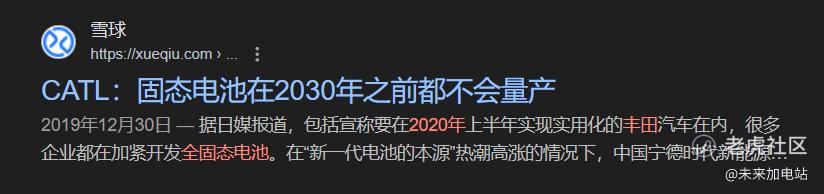

因为固态电池落地量产的预期,一直都有,我给大家放两个例子:

事实上,固态电池在之前也一直不断被乐观的企业宣布“即将量产”,或者是悲观一些的企业认为中短期内不会量产。所以这次到底是“狼来了”,还是真的行业内有了突破,是需要我们去追踪的关键因素。

我专门去请教了做固态电池的国内元老级人物,得到了一些很有用的信息。

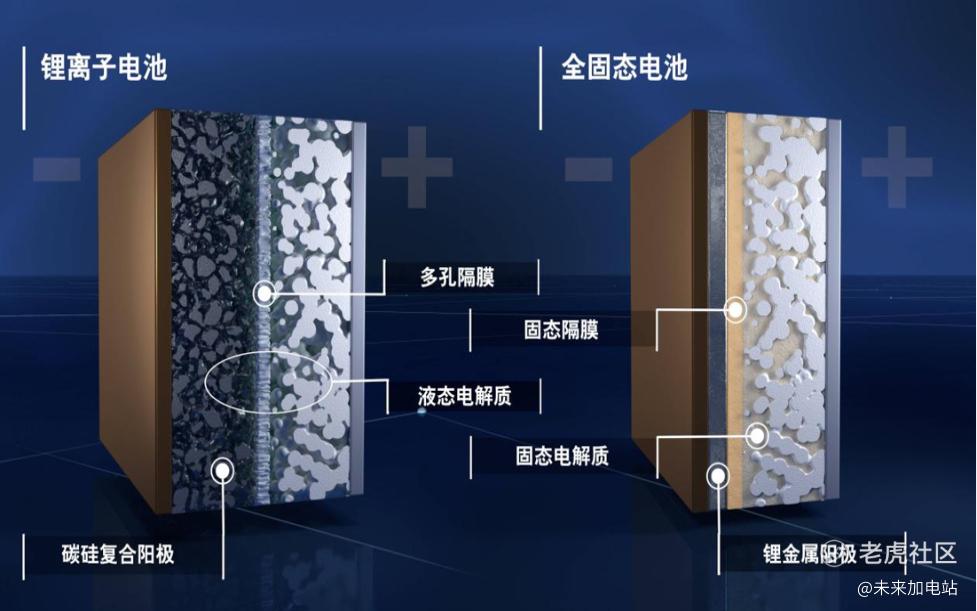

固态电池虽然在企业自己,以及自媒体的宣传中堪称“全面无死角”的优秀战士,但实际上,固态电池目前存在很多技术上的细节问题:

首先说个反常识的情况:固态电池的安全性能并不比刀片电池高出很多。

因为硫化物固态的优点是,常温可用,不需要烧结。缺点是,做薄很困难,而且千万不能接触水和空气。(空气还好,可以优化结构来减缓反应。水是千万不能接触的)

现在行业内期待固态电池的原因,主要还是希望提高能量密度,比如说使用锂金属负极。那么问题来了,硫化物固态电池其实并没有解决与锂的界面稳定性,电池循环着还是很容易短路的问题一直没能克服,需要强度够高(避免枝晶刺穿),界面好(避免尖端放电),与锂亲和性强,而且要确保几千次循环依然够稳定。

固态电池的真实面貌是:成本高,安全性一般(前文述说密封性要求超高),能量密度稍高(前文述说做薄困难),但功率密度显著降低,循环性能和普通电池比起来算是雪崩级别。

这是硫化物固态电池天生从娘胎里带出来的短板,只能依靠研发慢慢打补丁,几乎不可能一下子彻底解决。

这也就意味着,2027年如果固态电池真的能够量产,那么超高的成本,以及功率密度低和循环性能差的问题,会让它很难迅速普及——目前半固态已经可以量产了,蔚来和智己已经上车,但目前并没有“卷出来”一个可以迅速取代哪怕是最高端普通电池的成本。

目前使用普通电池的车,咬咬牙也能把续航做到800km了,还可以超快充。作为对比:一台半固态电池的车,续航可以突破到1000km以上,但不能用超高功率超快充(5C以上),而成本方面高出了太多。

在市场普及方面,蔚来是实打实交付了150kWh半固态电池,在部分换电站可以租借升级,根据蔚来官方对外公布的信息,这款电池自己的成本就高达30万,已经顶上一台车的价格了。

智己的光年版车型,根据公开信息搭载133kWh电池,定价不超过33万,非常美好,预计24年10月交付,但至今(11月底)官方没有公开交付的新闻。

官网上,目前没有搭载半固态电池的光年版的选项:

个人猜测,应该是遇到了电池成本没能按预期下降的情况,导致了新车交付跳票。

到了全固态电池,汽车行业面临的成本困难可能要更大得多。

以深圳科晶公开对外销售的固体电解质为参考,其1g的价格为160元,假设采购量大可以做到100元/g,那么按照100Ah的电池需要用49.5g的固态电解质,也就意味着4950元的成本。按照380Wh/kg能量密度计算,那么1kWh的固态电池,就需要130.26g的固态电解质,成本为13026元/kWh,已经远远超出蔚来的半固态的成本(其余材料已经可以忽略不计了)。

哪怕是我们超级乐观,成本降低到60元/g,那么1kWh固态电池也需要7815.6元的固态电解质成本,仍然是一个市场无法接受的范畴。

而且,锂金属负极产品良率估计不高,考虑良率再算BOM, 电池整体的成本只增不减。

按照这个成本,以及对应不那么美好的性能来看,这些企业突然一致大力推动固态电池量产其实不太合理,那么还有一种可能就是出现了技术突破的“机会”,于是我注意到了这条发布于2024年7月2日的新闻:

——这个如果是真的,那么这个教授创办或者持股的公司应该会在最近几年出中试,可喜可贺。否则就说明在后续的测试中,人们发现这个突破可能存在一些难以商业化的缺陷,那么固态电池大规模商业化量产上车的进度,可能又会回到原点。

总结:

经过我们的计算和推导,我们认为固态电池即便成功量产,其超高的成本,加上一些自身的缺陷,也很难迅速落地普及。

经过计算可以确认,后续固态电池的追踪重点,就是硫化物电解质的成本,如果这个成本问题不能解决,那么就会像半固态电池一样,量产成功上车了,性能很厉害,但更多会侧重于技术宣传。

大家来投个票吧,看看各自对固态电池的预期:

你认为固态电池能在2027年量产普及吗? 单选

能

不能

投票

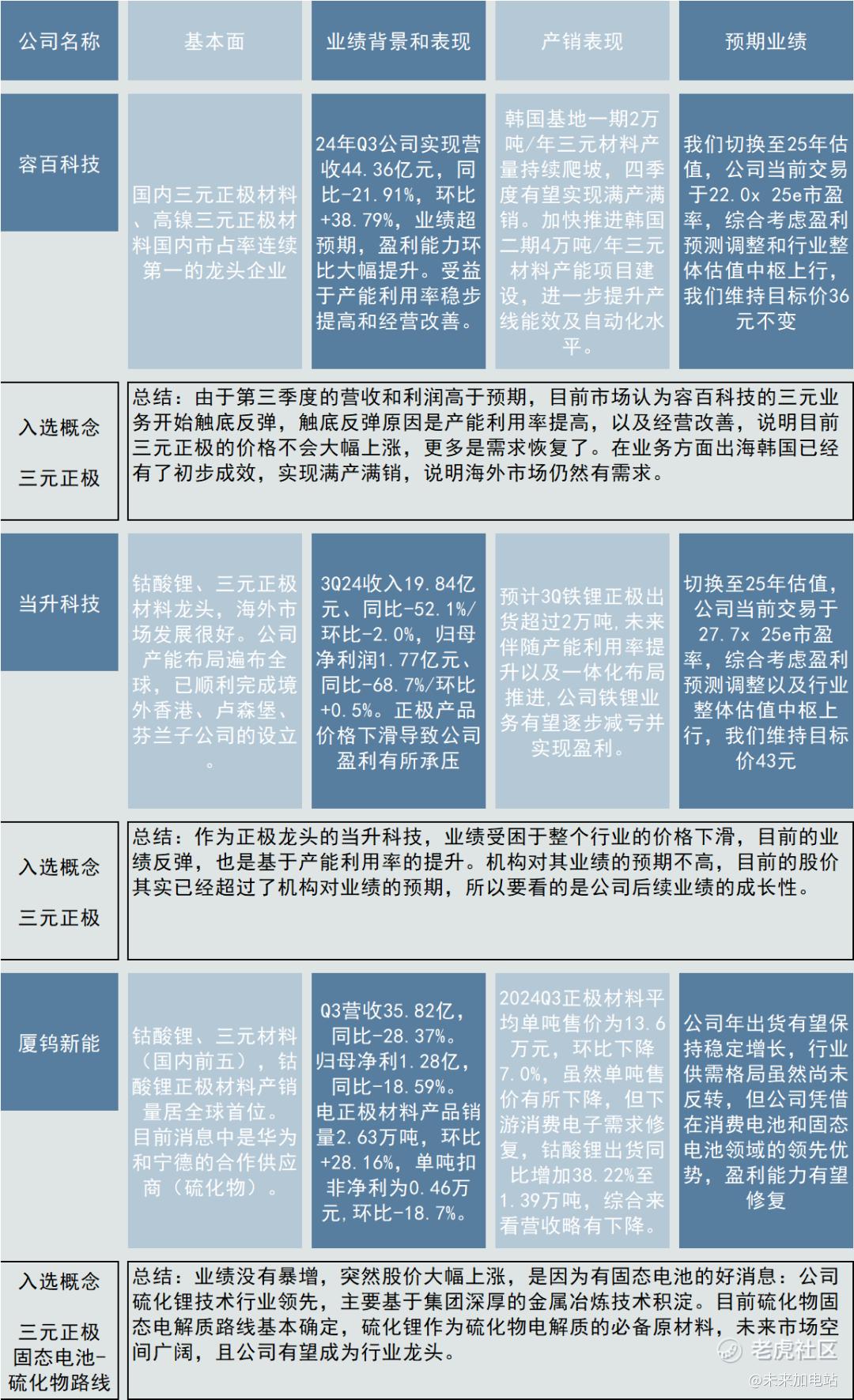

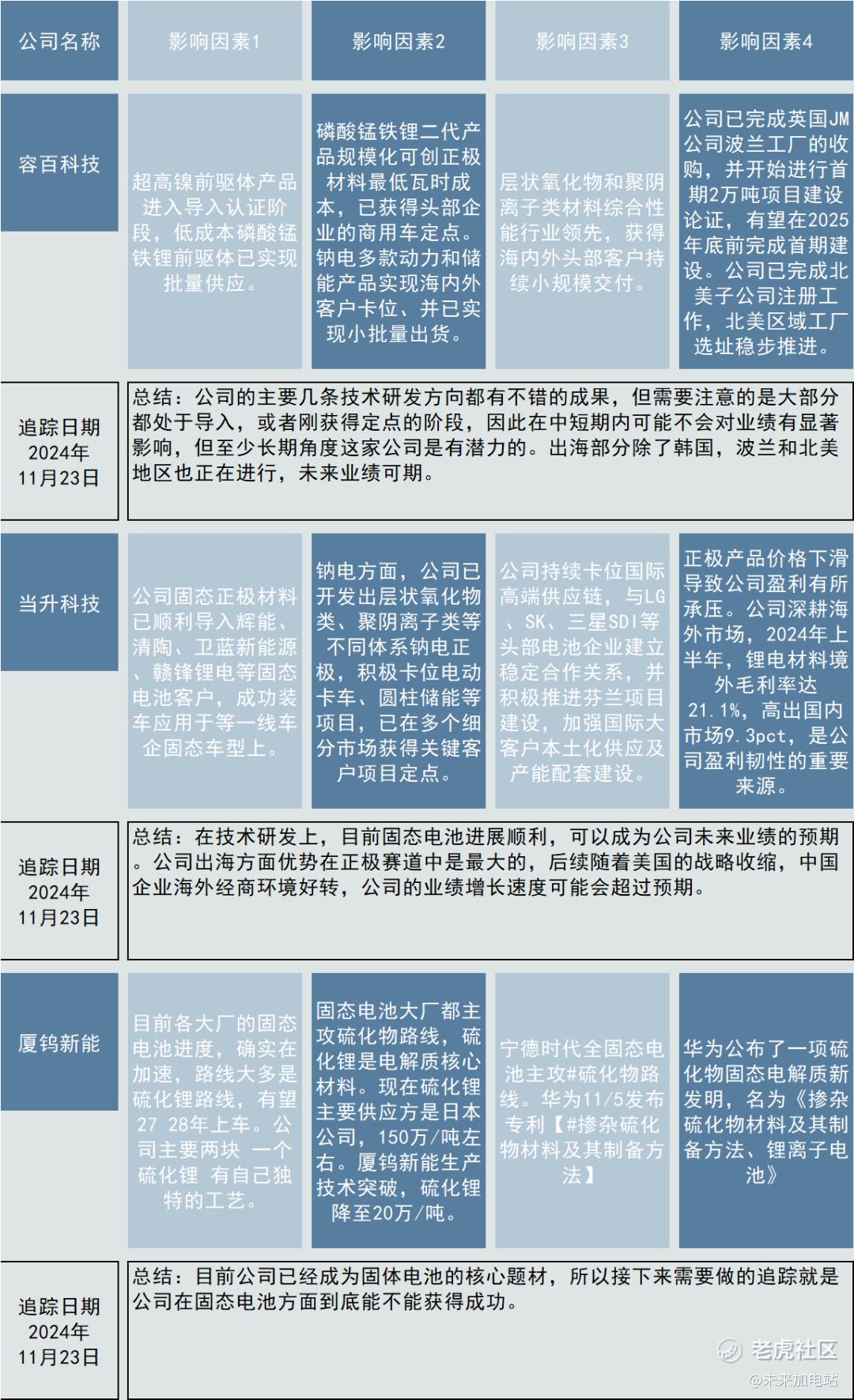

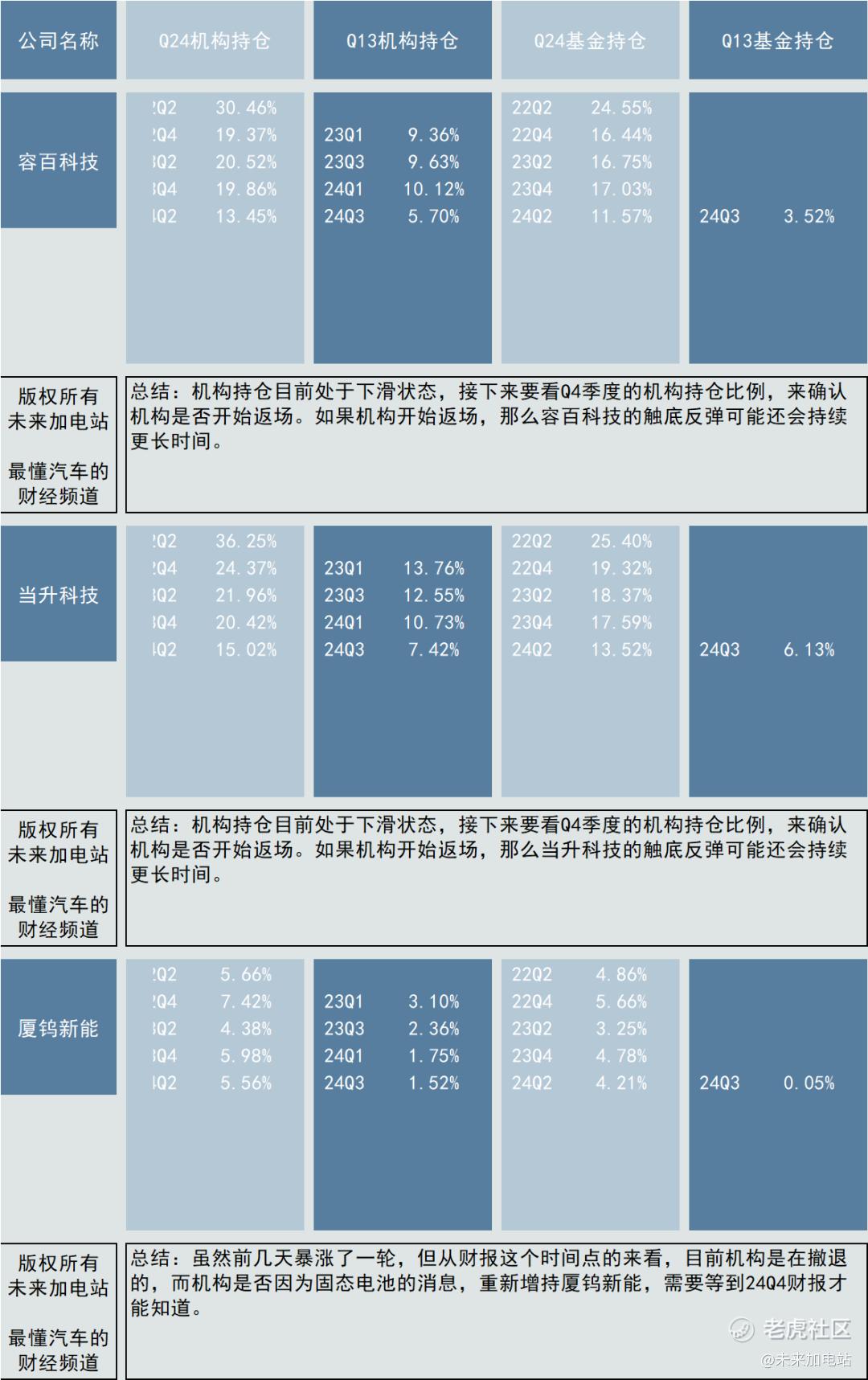

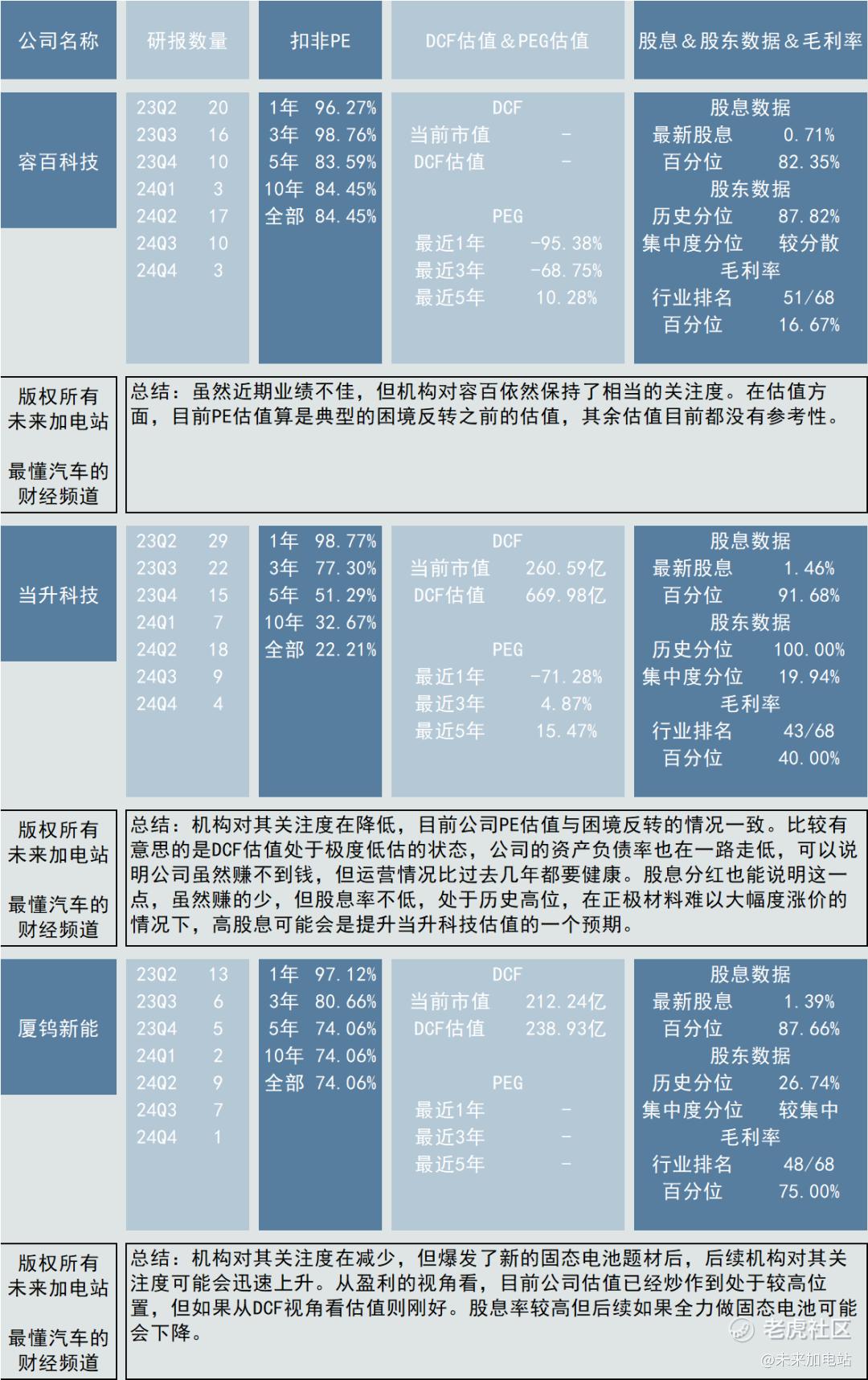

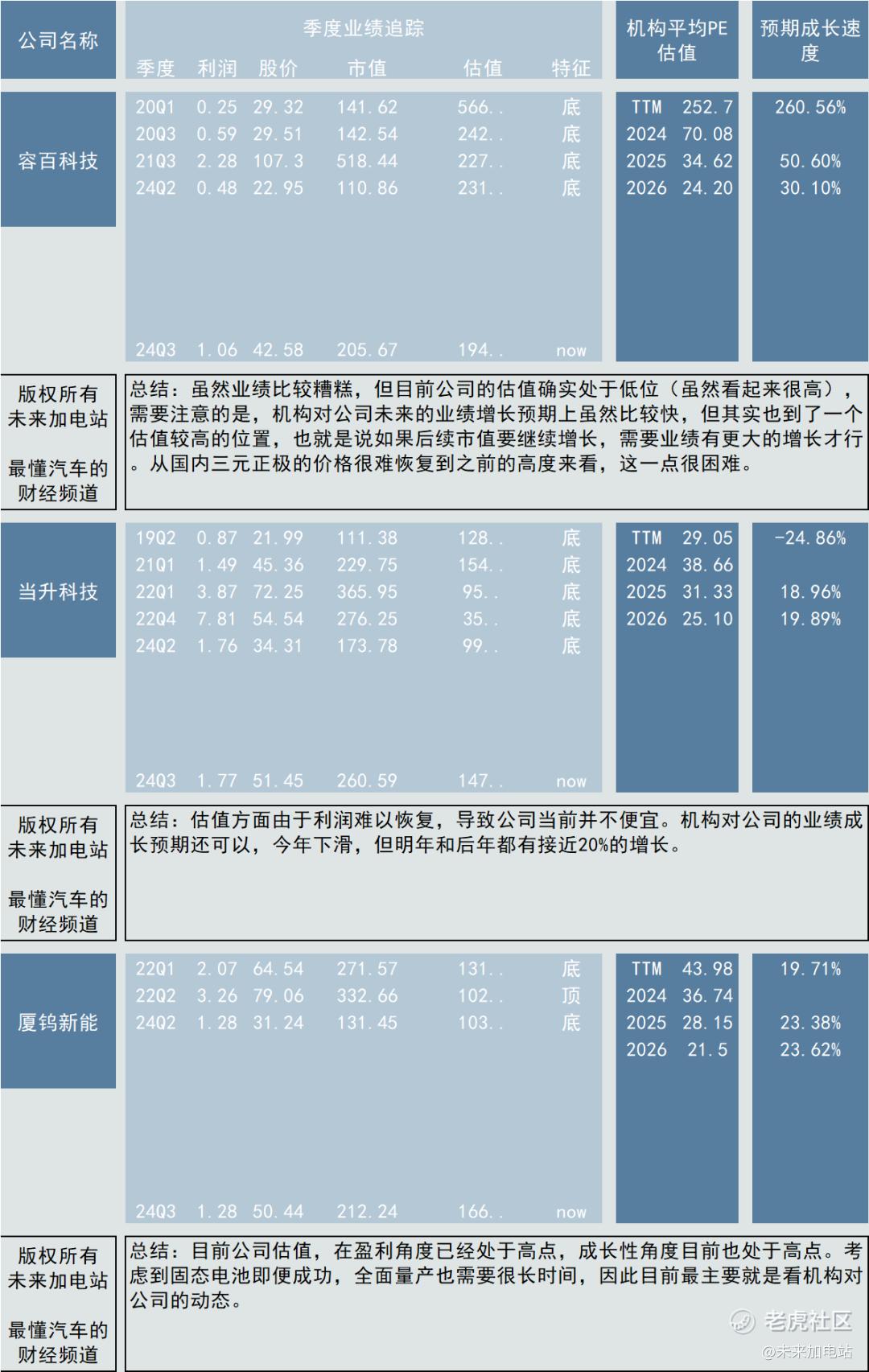

最后给大家追踪了下当事公司,以及正极赛道上相关的公司:

精彩评论