本周,外围扰动逐步弱化,10年期美债利率高位震荡,美元指数继续小幅上行,速度也明显放缓。全球资本市场涨跌互现,韩国、美国和英国股市涨幅靠前,中国资产跌幅靠前。其中,A股跌幅大于港股。

A股市场的大跌,主要由周五贡献,前4个交易日涨幅还是正的。周五的突发大跌,缺乏明确的催化剂,事后看,更多地可理解为市场持续缩量后,资金失去耐心,集中流出并引发踩踏效应。

本轮牛市,游资和散户是重要的增量资金来源。但随着主要指数于11月12日(上周二)前后接近10月8日高点,继续上攻乏力,赚钱效应逐渐衰减。不进则退,活跃资金开始流出。上周下半周起,市场便开始调整。连跌几日后,本周出现微弱反弹,到了周五,功亏一篑,一个大跌便跌去全部反弹成果,趋势重新向下。

消息面上,上周的下跌被归结为特朗普交易,但随着美债利率高位震荡、上行乏力,全球层面的特朗普交易短期已接近尾声。之后,市场又流传一则游资监管的小作文,随着吴清主席明确表态A股也欢迎短期资金,小作文也不攻自破。

市场一直尝试为大跌找理由,但都缺乏说服力。真正的原因或许是,下跌本不需要太多理由。区间震荡的格局下,涨不上去就会下跌,而下跌引发赚钱效应逆转,自我强化,会导致更大的下跌。而最终,往往以大跌结束,重新开始新的循环。

大涨,通常会终结上涨趋势;大跌,也会终结下跌趋势。这么看,大跌也并非坏事。

下周,可重点观察长线资金是否会抄底入市。

逻辑上讲,随着指数再次来到相对低位,回购再贷款资金应该入市了,长线配置资金也迎来了更好的买入窗口,这些资金,有望成为终结下跌趋势的核心力量。

所以,下周指数止跌回稳,应该是符合逻辑的大概率事件;反过来,若指数持续大跌不止,则是反常信号,可能是什么东西发生了重大变化,值得警惕。

着眼于中长期,则不必理会短期涨跌。

自下而上,选择基本面向好的标的,逢低买入、耐心持有,无论指数是涨是跌,大概率都能跑出超额收益。

一周来看,上证指数下跌1.91%,收于3267.19点。主要宽基指数均录得下跌,万得全A涨幅-2.08%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为-2.98%、-2.6%、-2.94%、-1.55%和-0.29%。小盘指数相对抗跌。

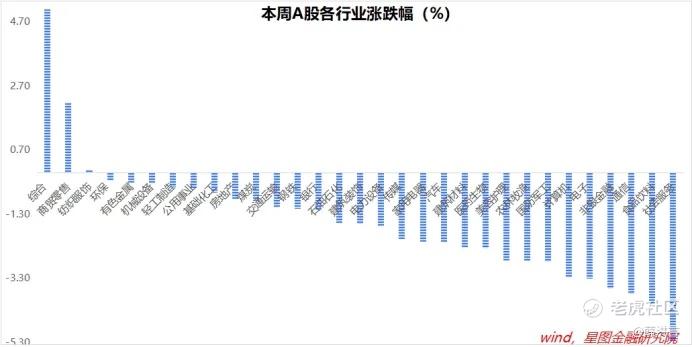

行业层面,仅商贸零售(2.18%)、纺织服饰逆势收红;社会服务(-5.24%)、食品饮料、通信、非银金融、电子、计算机等跌幅较大,均超过3个百分点。

成交金额看,本周日均成交额16675.89亿元,较上周缩量4812.17亿元。

精彩评论