大家好我是兔子先生,港股打新类文章将通过基本介绍、估值贵么、优势、劣势、这票要打么五个部分组成,关注我,解锁更多港股IPO信息。 $九源基因(02566)$ $顺丰控股(06936)$ $梦金园(02585)$

01基本介绍

九源基因成立于1993年,是一家专注于生物制药领域的企业。公司在该行业超过30年的研发、生产和商业化经验,主要覆盖骨科、代谢疾病、肿瘤及血液四大快速增长的治疗领域,公司部分原料药已出口至20多个国家,包括亚洲、欧洲、非洲和南美洲市场。

02估值贵么?

兔子先生找了几家已经盈利的可比公司,通过计算可以看到九源基因的估值还是比较贵的,但制药企业也不能完全用估值去看,毕竟已经盈利的公司就不多,而且就算是亏损的,比如前两天上市的华昊中天,由于套路回拨还是大涨的。

03优势

1. 有很多已经商业化的产品。有很多生物制药公司是没有商业化产品的,虽然有很多管线,但是都没有盈利,仅靠政府补助支撑,如果不上市没有新的资金,公司就经营不下去。

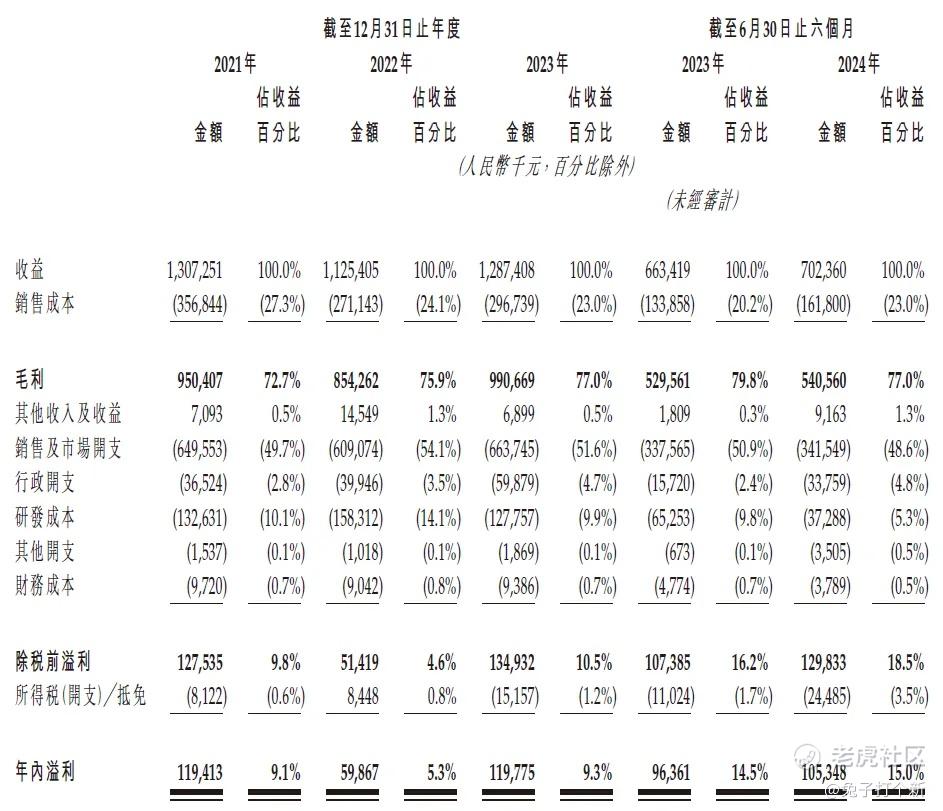

九源基因目前有8款已经商业化的产品,其中骨优导在 2023 年中国骨修复材料市场中按销售收益计排名第一。另外还有肿瘤及血液领域的生物制品:吉粒芬以及吉派林,还有吉巨芬、亿喏佳、吉欧停、吉芙惟以及吉坦苏也已经商业化了。

公司近年来每年收入都在10亿元以上。

2. 为数不多盈利的生物制药公司。得益于公司的商业化产品,公司历年均有盈利,净利率从2021年9.1%上涨至2024年6月的15%。

要知道很多公司都是亏损的,尤其是2020年有很多生物医药公司上市,但是由于每年亏损,现在股价已经不是腰斩了,只有一个零头了,所以对于盈利的公司一定要珍惜。

这里兔子先生罗列了这两年生物医药公司盈利及股价表现,除了亚盛医疗净利润为负,股价较发行价有上咋还能够,其他都是下跌的。

其中康方生物业绩还不错,净利率也挺高的,股价上市至今上涨了334.8%。果然在港股打新市场,还是业绩为王。

3. 基石占比64.14%。这个比例还是挺高的。其中阿里健康持有4.23%,复星实业占比7.13%,上市公司香港健友持有7.13%,说明大家对九源基因的认可。

值得注意的是,有一位个人投资人吴启元,是深圳一家上市公司的创始人,认购3.9%的份额。

除此之外,和达金源是一家今年7月才成立的公司,看样子是为了做基石才成立的,占比比较大35.28%,其背后是杭州产业基金。

4. 承销商瑞邦、百惠历史业绩初出众。瑞邦和百惠历史的承销业绩可以说非常好,破发率0%和22%。

04缺点

1. 华泰证券是保荐人。历史上其保荐的项目上市表现都不是很好,破发率高达45.24%,最近的傲基股份、黑芝麻、知行汽车、如祺出行都让投资人吃了大面。

05这票要打么?

这个票兔子先生给的评级是银兔吧,有赌的成分,除了保荐人,亮点还是挺多的,个人感觉如果市场认可,涨起来表现会被顺丰好。

评级说明如下,但是本文仅个人观点,不做具体投资建议。

金兔:融资认购(财务数据很好,市场行情不错,有国有背景的,有故事讲)

银兔:现金认购(没那么性感,但有几个点可以博一下)

铜兔:二级市场观望一下(平平无奇的公司,这类占比50%)

草兔:放弃(一切为了圈钱而上市的公司)

精彩评论