本人关注的几家中高端酒店陆续发布三季度财报,昨晚亚朵也发布了Q3财报。正好借着这个机会,详细聊聊亚朵,也谈谈在我眼中,亚朵和其他酒店的不同。

一、亚朵业绩保持高速增长,大幅领先行业平均水平

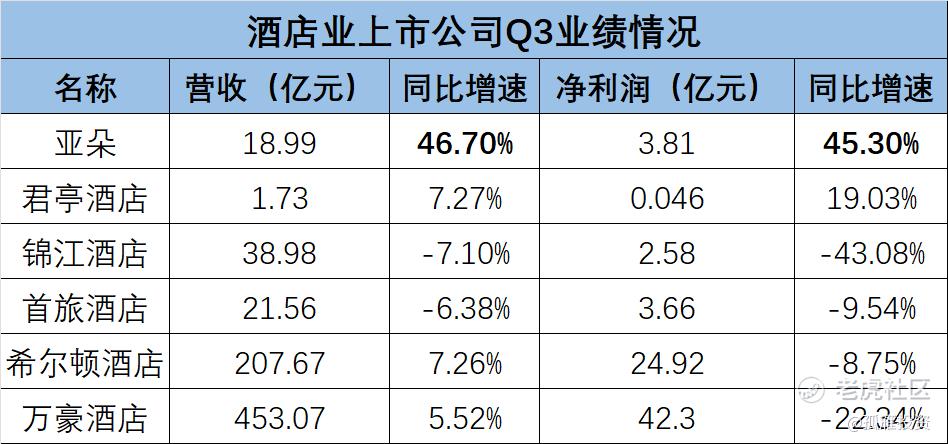

根据公司披露,亚朵Q3净收入为18.99亿元,同比增长46.7%;净利润为3.81亿元,同比增长45.3%;调整后净利润为3.84亿元,同比增长41.2%;调整后EBITDA为5.32 亿元,同比增长40.0%。整体上看,亚朵依旧保持着非常高高的业绩增速,领先于主要竞争对手。

先来看看酒店业务。Q3加盟酒店收入为11.79亿元,同比增长51%;自营酒店业务收入1.9 亿元,由于在按计划减少自营酒店,所以这块收入预期内下滑。整体上,酒店业务收入增速为34.2%。

亚朵40%+的业绩增速依然是全行业最高的。

对比同为中高端定位的君亭酒店,可以看到其Q3营收增速为7%,净利润增速不足20%,更能反应经营情况的扣非净利润则下滑了15%。

国外的万豪酒店Q3净利润下滑了22.34%,希尔顿酒店则Q3下滑了8.75%,大中华区均是其表现相对承压的地区。

(来源:根据各公司财报统计)

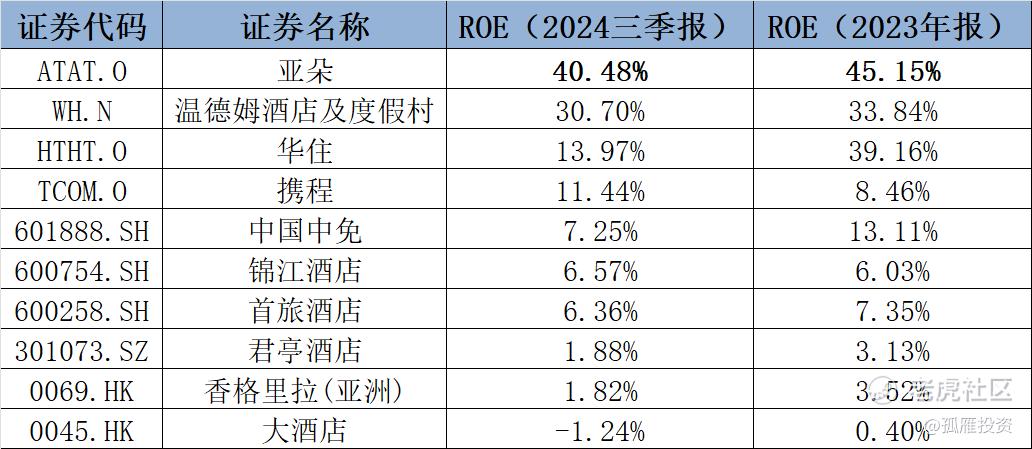

财报发布后,亚朵今年前三季度的ROE高达40.48%,折合年化约为54%。在2023年高基数的基础上,亚朵2024年的ROE持续增长,说明其盈利能力进一步加速。

这个水平也在酒店股上市公司里傲视群雄。亚朵的ROE水平,基本上领先同行业竞争对手一大截。从投资的角度来看,这无疑对资本市场具有非常高的吸引力。

(来源:iFind)

如此高的净资产收益率,也证明了其业务增长速度。Q3亚朵新开业酒店140家,同比增长72.8%,再次刷新单季度开业数量纪录。截至Q3末,在营酒店数量达1,533家,同比增长37.9%;管道酒店数量达到732家。按照这个开店速度,亚朵“两千好店”的目标明年就可以实现了。

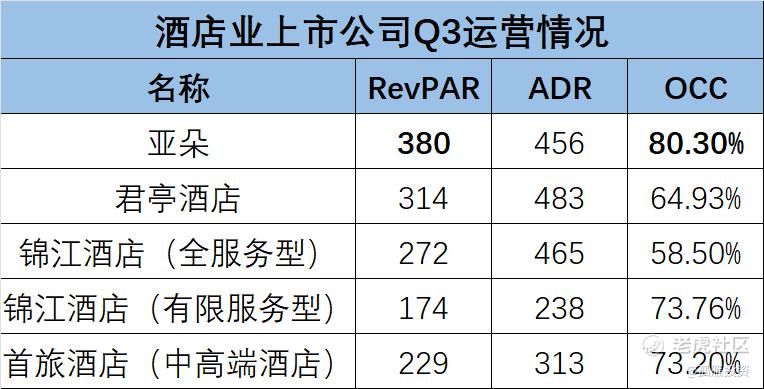

最近的财报数据显示,2024年Q3,亚朵的RevPAR(平均可出租客房收入)、ADR(日均房价)、OCC(入住率)分别为380元、456元和80.3%,均在同行业中均处于较优的水平。

通常情况下,消费者往往更愿意付出比周边的中高端连锁酒店高出几十元的房价,去选择亚朵的产品。在已经公布财报的国内酒店业上市公司中,即使是对比综合定价相比亚朵更高的锦江全服务型品牌,亚朵的OCC和RevPAR也保持比较大的领先幅度。

(来源:根据各公司财报统计)

根据迈点研究院的数据,亚朵酒店2024年10月的MBI值达到636.76,排名行业第一,是目前关注度最高的中高端酒店品牌。

(来源:迈点研究院)

二、零售业务延续攀升态势,亚朵已完成商业模式“跃升”

当然,亚朵的另一大业务——零售业务,也延续攀升态势。在持续高增之下,零售业务已成长为亚朵重要的增长驱动力,不单单是第二增长曲线。

对于这块业务,亚朵能够做起来完全取决于自身的商业模式驱动。亚朵星球的主营产品是床上四件套,目前的客观环境就是整体内需非常弱势。对比一些类似业务的上市公司,可以看到像富安娜、罗莱生活、水星家纺等Q3的营收利润都出现了下滑。

(来源:根据各公司财报统计)

而亚朵保持了翻倍的增长速度。Q3零售业务GMV达5.66亿元,同比增长107.7%。零售业务收入达4.8 亿元,同比增长104.0%。零售业务的毛利率在过去几个季度持续上涨,Q3达到52.7%,环比Q2增长2.1个百分点。

今年,双十一期间,亚朵星球销售额5.2亿元,同比全年翻倍增长。不单单是在传统电商渠道,在抖音、小红书等带货平台也有非常高的销量。卖的最好的枕头品类,亚朵是全网销售额TOP 1。即使四件套销售额在一起对比,也比很多专门卖床上用品的牌子表现更好。

亚朵星球的业务推广逻辑,其实与传统家纺企业有着很大的区别。当前的市场更偏好“体验经济”,相比传统企业而言,亚朵酒店就是最好的体验渠道,“住宿—体验—购买” 的转化效率比单纯的售卖更加顺畅。目前亚朵星球的主要销量线上占比已经超过90%。

零售业务的高速成长,是其他连锁上市酒店集团所不具备的。目前除了亚朵之外,还没有任何一家酒店集团能将第二业务做到如此规模。按照这个发展预期,零售业务在未来的占比很有可能超过50%。

换句话说,亚朵这个品牌,已初步具有了典型的综合性品牌属性。大胆猜测,除了亚朵酒店和亚朵星球,在不久的将来,还会出现新的品类。

三、酒店、零售、会员打造差异化“睡眠生态”,持续增长空间广阔

今时的亚朵,早已不能只将他看做一家连锁酒店集团。通过持续不断地发展,亚朵已经成长为多元化的生活方式品牌。

纵观亚朵的发展历程,公司非常善于挖掘“差异化”的用户生态。酒店业务刚开始是聚焦于中高端这一赛道,成功引领了行业潮流。

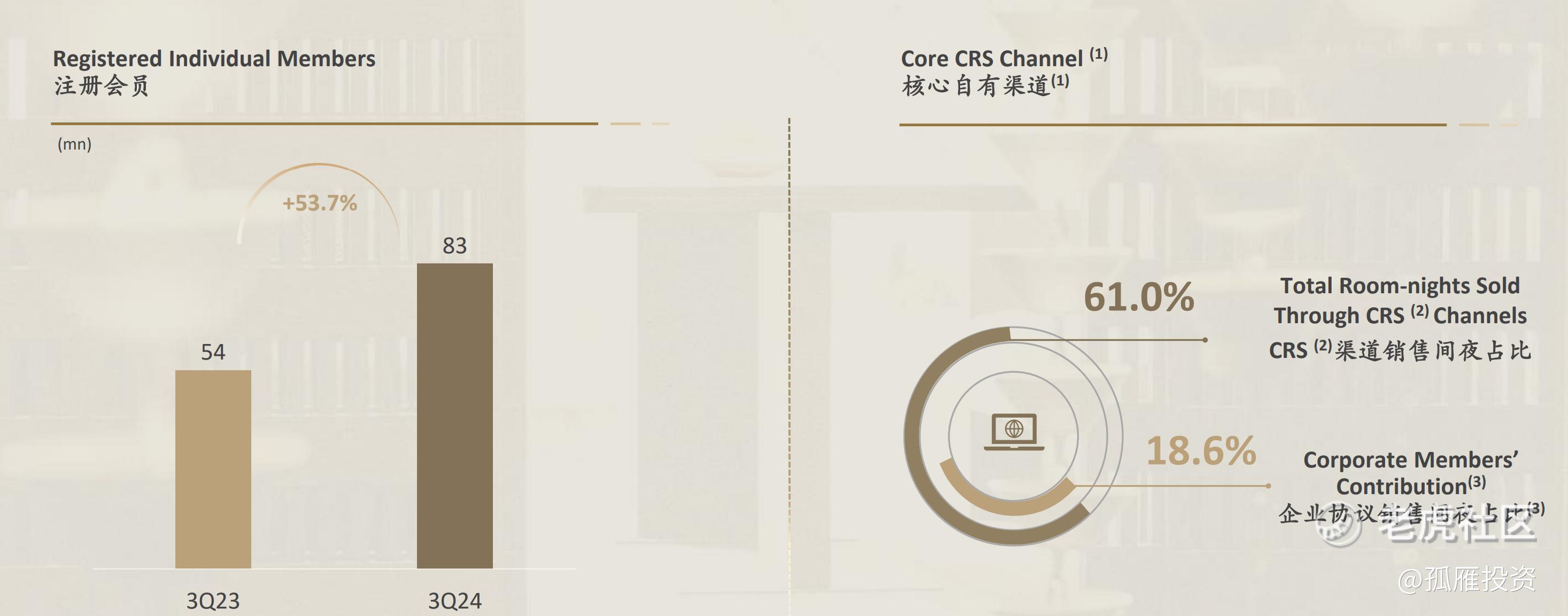

看过亚朵创始人的一个采访,“亚朵是从体验切入市场,策略上是去经营人群而不是经营房间。”可以说,亚朵的出现拉高了整个行业的服务标准,也为他吸引了一大批忠实用户。截止Q3末,亚朵注册会员达到8300万,同比增长了53.7%;CRS渠道销售间夜占比达到61%。

(来源:亚朵ir网站)

高度黏性的会员群体,也为亚朵零售业务的发展提供了巨大的助力。目前,亚朵已成功实现了亚朵酒店和亚朵星球多平台会员体系与积分权益的互联互通,构建了完整统一的亚朵ACARD会员生态。

种一棵树,最好是时间是十年前,其次是现在。通过最近的观察,我看到的是亚朵这家公司丝毫没有停下来的意思,依旧持续为未来“种树”。

一方面,通过差异化的定位和服务推进酒店高端化。今年6月,首家亚朵4.0“见野”开业,亚朵集团正在通过该品牌加码中高端商旅市场。今年10月,亚朵推出全新高端生活方式酒店萨和酒店,进一步拓展高端酒店领域。

另一方面,持续推荐酒店、零售、会员的生态协同。前段时间,亚朵集团在云南丽江举办了“深睡发布会”,发布深睡记忆枕PRO 2.0和深睡控温被PRO系列。通过成熟、高效的新品研发,进一步提升客户睡眠体验。亚朵布局“自然深睡”并非刻意而为,而是围绕用户需求展开,水到渠成得之。

用做酒店的思路,大概率做不好酒店。亚朵成功地跳出了“增长黑盒”的逻辑,以酒店、零售、会员三者打造差异化“睡眠生态”,形成了全方位的住宿、深睡体验。

电话会上,亚朵全年的业绩指引和Q2一样,依旧是48%-52%的预期增速,按照前三季度63%的增速来看,完成这个指引板上钉钉。我估计,最终还会超预期不少。

根据第一上海证券的预测,亚朵2024年的PE在21x左右。不过,亚朵相比行业内其他酒店,最大的区别在于其依然处在高速增长之下,所以PEG估值只有0.7x,大幅低于其他龙头酒店集团。

(来源:第一上海证券)

展望后市,亚朵未来规模增长与回报的可预期空间非常广阔,仍有可能持续走出业绩与估值的戴维斯双击。

精彩评论