全球市值第一又会怎样撼动市场呢?

概要

11月20日盘后,全球市值第一的英伟达即将公布三季报。其重要性无需多说,作为本次全球资产上涨的万法之源,财报备受瞩目,在全球会引起相当大的宏观效应,其他大类资产可能也会因此波动。

具体来看,市场预期本季度英伟达营收330~335亿美元,同比增约84%,净利润182~185亿美元,同比增98%,稀释后EPS为0.75美元,同比增89%。

我们预期英伟达三季度营收350~355亿美元,净利润192~196亿美元,均高于市场预期,同时上调英伟达目标价至170美元,距离周三收盘价仍有16%的上涨空间。

投资者继续关心数据中心收入,游戏业务,行业竞争情况,AI应用端和大厂资本开支的问题。

数据中心继续爆炸性增长

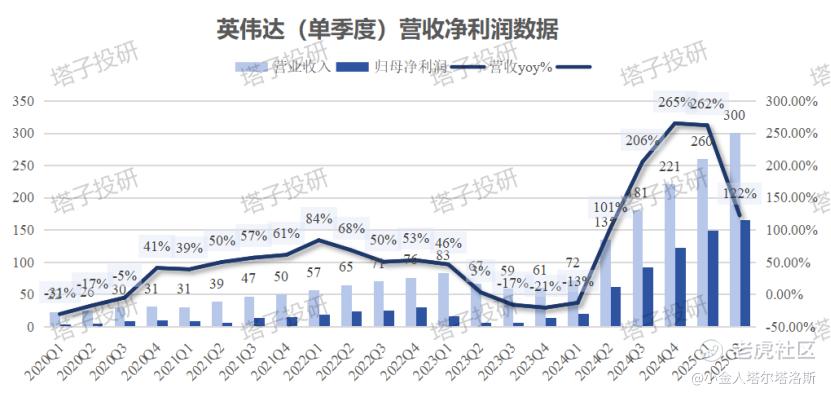

目前,英伟达的营收有近90%来自数据中心,算是最核心业务,笔者对此比较乐观。

据英伟达财报数据显示,2023年初以来,英伟达数据中心营收大幅增长,将游戏业务远远甩在后面。最近几个季度英伟达营收均创下纪录,主要就是由数据中心带动。

据市场预期,分析师认为本季度英伟达的数据中心营收为290~295亿美元,同比增101%,环比增11.3%,同比增速依旧在三位数。此前,其二季报数据中心业务营收为263亿美元,同比增154%,营收占比为87.5%。不过,由图中可以看出,近几个季度数据中心营收增速大幅放缓,同比增速将掉下3位数,后续料持续放缓。

-

由分析可知,四大AI厂商占据英伟达数据中心收入的45%;由科技公司三季报得知,四大AI厂商的资本支出为:

130.6(谷歌)+92(meta)+200(微软,149亿用于固定资本开支)+212.8(亚马逊)=635.4亿美元,整体环比第二季度的583亿美元明显提升。

-

特斯拉,甲骨文等公司也购买英伟达的GPU,中国的大厂对阉割的H20算力GPU的兴趣高于预期。均继续利好数据中心营收。

-

伴随着Blackwell的加快出货和H200的大量交付,本季度英伟达的数据中心营收料加快增长。此前一个季度该项目计提了部分报废的Blackwell原材料,本季度这一一次性损失不会被包括在内。有数据表明,较高毛利率的Hopper系列依旧是出货主力,这也会提振相关利润指标。

不过,目前英伟达面临着诸多潜在挑战,包括但不限于来自AMD的竞争,大厂自研GPU与TPU,资本开支放缓,美国贸易禁令等。资本开支方面,市场预期明年云厂商支出约为2850~3000亿美元,同比增40%~45%,后年同比增20%,放缓十分明显,这也对英伟达的销售额增速提出考验。技术方面,有人指出,目前的CUDA架构依旧不支持LLM实现自主推理能力,更不用说AGI了,必须开发更新的,支持自主推理和三维能力的架构,这样方可更进一步。

当然,黄仁勋多次强调要发展配套生态,不甘于只做第二个思科。有人认为英伟达实质是买软件的硬件商,未来随着AI的进一步铺开,英伟达必将在生态,软件,云服务上下功夫,做到全方位的领导。这样,英伟达会从to B变为to C,天花板被拔高了很多。

游戏与其他业务

游戏显卡方面,由于3A大作的推广和挖矿需求提升,本季度游戏方面的营收料会进一步提升。上个季度,来自这一方面的收入为29亿美元,同比增速达到了16%,还算不错。我们认为,本季度由于游戏需求旺盛和加密货币价格上涨,来自游戏玩家和挖矿的显卡需求会提升,这会带动游戏部分营收增速进一步回暖,环比录得涨幅。不过,由于去年三季度该方面收入为28.56亿美元,同比增速达到了80%,是较高的基数,因此本季度来自游戏方面的收入增速会显著放缓。不过,随着第四季度的狂潮和明年1月RTX50系列的推出,我们认为游戏业务会在下一个财季有明显提升。

其他业务方面,可视化和汽车业务二季度营收之和仅为8亿美元,但同比增速都比较显著;预期本季度这两项业务能给英伟达带来高个位数营收至低两位数营收,

投资者更多关注事项

毛利率方面,目前我们对第三财季毛利的预期约为76%~77%的水平。此前英伟达的毛利率低于预期,主要是材料损失导致,目前这一问题已经基本得到解决。公司对本季度毛利率指引为75%,但我们研究后认为,就本财季而言,一方面可以剔除此前Q2一次性计提的负面影响,另一方面,本季度出货依旧为毛利率较高的Hopper处理器为主,因此本季度英伟达的毛利率将有所回升。但由于台积电制程涨价和Blackwell成本较高,预期毛利率仍将低于第一季度创纪录的78.7%的水平,且会在第四财季环比第三季度再次下滑2~3个百分点。

市占率方面,由数据可知,本季度英伟达在高端算力芯片的份额依旧在88%~90%左右。由于AMD,英特尔等大厂的加速器令人失望,预期英伟达在未来几个季度的市占率会持稳甚至略微提高。但我们预期,随着这一市场的快速扩大和英伟达有关产能受限,最终其份额会下跌到60%左右。我们认为,英伟达最大的对手并非AMD和英特尔,而是大厂的自研GPU与TPU,以及未来存算一体的芯片。不过,黄仁勋可能有意进军TPU,存算一体乃至CPU的市场,为公司带来进一步的扩张。

股价计价方面,我们认为英伟达的股价基本计价了明年的增长,略微考虑了2026~2027年资本开支的大幅放缓。不过,由于市场可能为特别计价其销售额可能连续几个财季出现中低两位数增长的态势,预期其未来的回调周期和幅度会大于2021~2022年的那一次回撤。

投资建议

机构对英伟达整体评价积极:

Melius Research分析师Ben Reitzes:买入评级,将目标价从165上调至185美元;Piper Sandler分析师Harsh Kumar:增持评级,将目标价从140上调至175美元;摩根士丹利分析师Joseph Moore:增持评级,将目标价从150上调至160美元;瑞穗分析师Vijay Rakesh:“跑赢大盘”评级,将目标价从140上调至165美元;瑞银分析师Timothy Arcuri:买入评级,将目标价从150上调至185美元;分析师普遍认为,目前AI应用发展仍处于早期阶段,Blackwell周期将继续推动英伟达业绩上行。大摩预计,Blackwell新产品线预计将在1月份的季度提升公司收入,预计销售额将在50亿至60亿美元之间。

我们的结论:

-

预期英伟达三季度营收350~355亿美元,净利润192~196亿美元,均高于市场预期,反应了巨头资本开支强劲和GPU价格上涨推动利润率回升;

-

预期数据中心营收300~310亿美元,同比增速维持在三位数上方,呼应科技巨头财报中依旧快速增长的资本开支;

-

预期毛利率76%~77%,高于自身指引,对应CFO电话会议表示的Blackwell一次性报废损失已经体现;

-

预期英伟达Q4营收指引为385~395亿美元,基本符合买方预期;毛利率73%~74%,高于此前公司给出的70.5%的预期;

-

预期英伟达目标价为170美元,对应明年的预期市盈率为36~40倍,距离周三收盘价仍有16%的上涨空间。

-

不过,我们预期半导体周期会在明年下半年触顶,届时大厂资本开支增速大幅放缓,对应英伟达的股价也阶段性见顶,随后可能迎来60%的回撤。

-

更长来看,英伟达依旧是AI浪潮中确定性最强的股票,在不远的将来市值触及4万亿甚至5万亿美元是大概率的。

(风险提示:AI订单低于预期,AI应用不及预期,英伟达份额大幅萎缩等)

(利益相关:笔者持有英伟达股份)

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况,据此投资,责任自负。

精彩评论