$顺丰控股(002352)$ $顺丰控股(06936)$ $极兔速递-W(01519)$ $圆通速递(600233)$ 大家好我是兔子先生,港股打新类文章将通过基本介绍、估值贵么、优势、劣势、这票要打么五个部分组成,关注我,解锁更多港股IPO信息。

01基本介绍

顺丰是一家全球领先的综合物流服务提供商(即提供全方位国内及国际物流服务的物流服务提供商,包括但不限于快递服务、快运服务、冷运物流服务、同城实时配送服务、供应链服务及国际物流服务,并向跨国公司、大型企业、中小型企业及散单客户提供一站式解决方案),公司是中国及亚洲最大的综合物流服务提供商,也是全球第四大综合物流服务提供商。

02估值贵么?

兔子先生将京东物流、三通一达以及极兔进行了对比,按照0.92的汇率,港股的估值是A股的72折至81折之间。

京东物流是港股上市的知名物流公司,2021年上市之后,受到疫情和大环境影响一路走低,公司由于基建设备的投入以及和三通一达商业模式不同,成本会更高,导致利润率较低。

顺丰作为快递龙头,PE倍数高于中通、圆通、韵达,但是低于申通,高也没有高的特别夸张,PS倍数也在可比公司的范围区间之中。

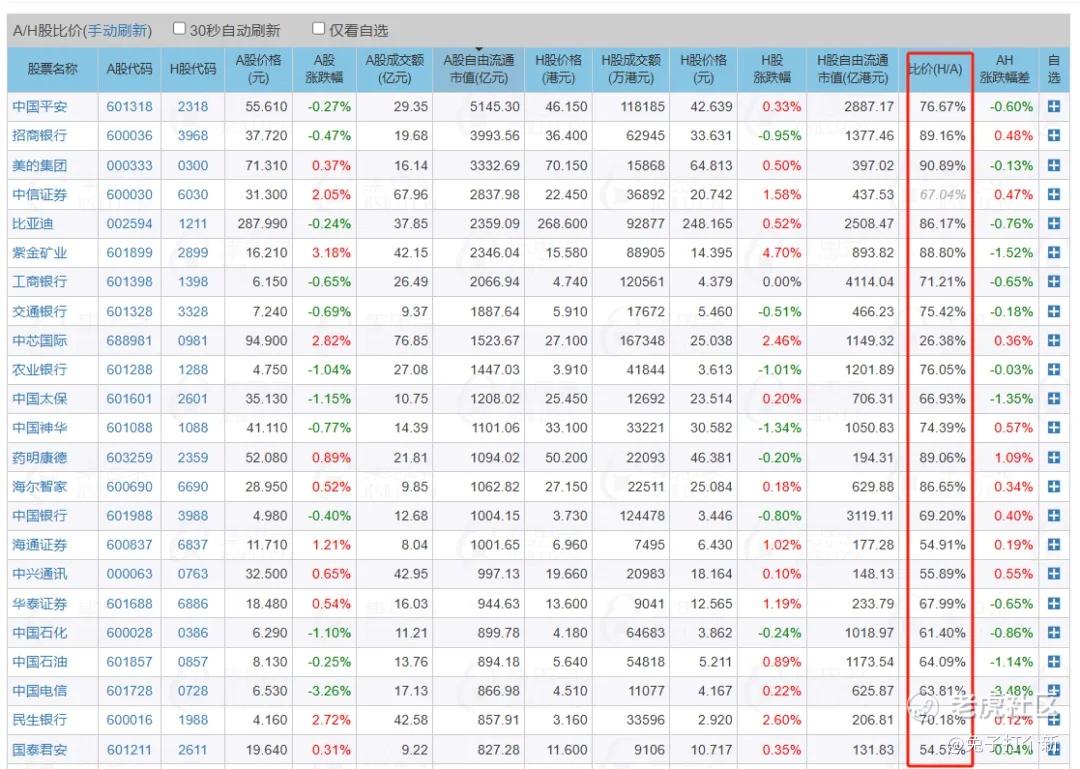

这里还要看一个数据,就是A股和H股的比价情况,9月上市的美的赶上了好时候,现在港股的市值和A股差不多。

这个是集思录的数据,大家可以登录去看看,港股和A股的比价情况,有的公司不要以为是A股市值的一半就便宜了,要看历史一直维持在多少才可以。

03优势

1. 基本面扎实。作为为数不多快递小哥可以去到办公楼的物流公司,顺丰是亚洲最大的综合物流服务提供商,拥有99架飞机,覆盖339个中国地级行政区,覆盖率100%,国外也有97个国家及地区。大家寄文件等重要的物品,第一反应都是使用顺丰,它的收入也是所有快递公司中最高的。

2. 股东包括公募基金等。

从A股前十大股东来看,创始人王卫拥有52.32%的股份。也获得了投资公司、公募基金公司青睐。王卫目前名下有四家上市公司,分别是顺丰控股、嘉里物流、顺丰同城、顺丰房托。

3. 拥有众多基石投资。

基石占认购比例为27.3%,大多是一些另类投资的基金公司、券商、也有太平洋保险、信和置业这样的上市公司。值得注意的是,小米也是基石中的一员,小米约 60% 的手机配送订单由顺丰完成,其 48 小时达的极速配服务覆盖到 18 个城市,且顺丰为小米提供专人专车、优先派送的服务。本次的基石投资也可以提高两家公司的合作紧密度。并且小米上市的时候,顺丰控股也是小米的基石投资人呢。

4. 有绿鞋和稳价人。稳价人为摩根大通,问题不大。

04缺点

1. 不满足大涨的要素。最近,港股打新能够大涨的无疑满足这些条件:条路回拨、申购爆火、行情大好。就连基本面很好的华润饮料上市涨幅10%,后面就逐渐走低,现在已经低于发行价10%了。最近还需要关注顺丰A股的价格,如果股价再跌一跌,港股的折价空间进一步压缩。

2. 行业不够性感,讲故事的能力有限。快递行业已经出现了很久,并且和三通一达、极兔以及京东物流竞争比较激烈,不像人工智能、自动驾驶公司有故事可讲。

05这票要打么?

这个票兔子先生给的评级是银兔和金兔之间吧,参考美的吧,基本面好,但是如果让你自己在二级市场买这个股票还是要考虑考虑的,主要是在港股上市,刚开始有点热度,现在行情也还可以,也有诸多基石和绿鞋保驾护航,但估计就是小涨,毕竟创始人也要面子,大涨不会,也不会大跌。

评级说明如下:

金兔:融资认购(财务数据很好,市场行情不错,有国有背景的,有故事讲)

银兔:现金认购(没那么性感,但有几个点可以博一下)

铜兔:二级市场观望一下(平平无奇的公司,这类占比50%)

草兔:放弃(一切为了圈钱而上市的公司)

除了自己打新以外,兔子先生有时候还会经常参与国配项目,要知道公司为了上市会有一部分的承销费用给到国配客户,因为这类客户需要的资金量也比较大,通常100万港币起,所以也会给他们一些固定利息,如果遇到行情好,还会有超额收益部分,如果资金量满足并且有需要参与的朋友也可以回复“国配”联系兔子先生,我也是从鄙视机构→质疑机构→羡慕机构→加入机构一步一步调整自己的投资风格,毕竟这个公司基本面不管怎么样,能赚钱才是王道,你们说对吧。 @小虎征文 @话题虎 @爱发红包的虎妞 @Seven8

精彩评论