[美金][爱心] 💪[爱心]坚持学习,坚持打卡!💪[美金][爱心] 最好的贵人,就是努力的自己[爱心] 💪[爱心] [美金]

[你懂的] 积硅步🏃🏃至千里💃💃! [握手] 赚钱路上,你我同行![财迷] [握手][财迷]

Palantir是我的心头股,一家专注于大数据分析和数据整合的美国软件公司。其旗下服务包括主要面向政府和情报机构客户的Palantir Gotham,以及针对企业和商业客户的Palantir Foundry,广泛应用于国防、金融、医疗、能源、交通等多个行业,助力机构客户对大量数据进行分析、整合、管理和可视化处理。此外,公司还推出了人工智能平台AIP,以类似ChatGPT的模式辅助决策。

好几年前他股价还在6块多7块多的时候,我就爱不释手了。爱的越狠,亏的越惨,后来我就放手了,清仓了,但是还在关注。这个过程,像极了男女拉拉扯扯的爱情 [捂脸]。他们每次发财报,我都是读了又读,跟毛头小伙读情书一样 [鬼脸]

11/4 盘后,他们出了最新财报,我刚好得空,赶紧来读,这个财报总结图,单单是惊鸿一瞥,就知道这个季度他们表现非凡,错过这个黄金坑,简直悔青了肠子啊。

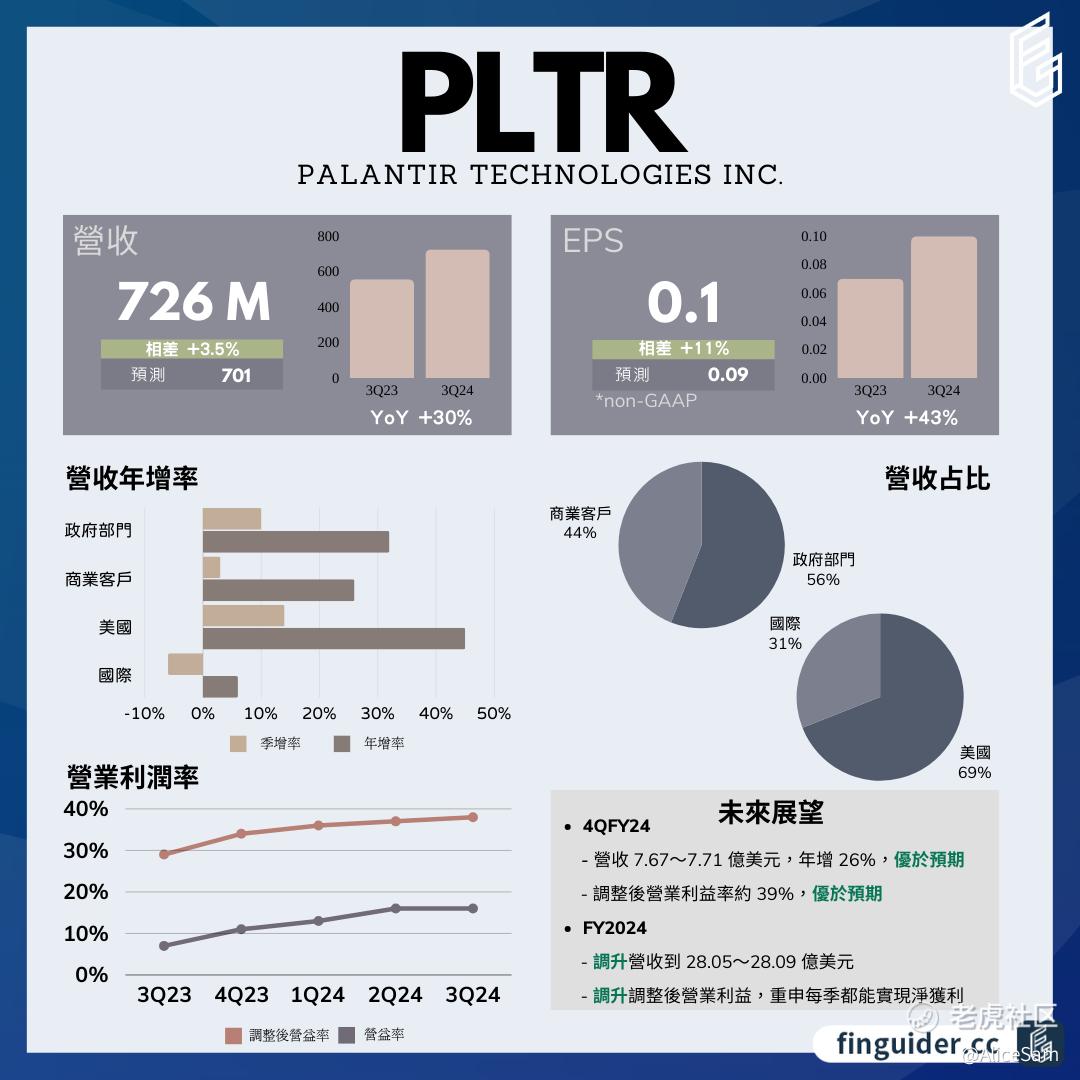

先看营收数据, 2024年第三季度营收达到7.26亿美元,同比增长30%,超出市场预期的7.01亿美元。这个收入如果按部门来划分:大概下下面这样:

- 政府部门营收为4.08亿美元,同比增长32%,占总营收的56%。该部门营收在连续5个季度增速放缓后,已连续三个季度加速增长,远超市场预期的3.79亿美元。其中,美国政府贡献了约78%的政府部门收入,达3.2亿美元,同比增长约40%,相比上一季度的24%增速显著提升,也远超国际政府收入11%的年增长率。国防支出成为推动美国政府收入实现近四年来最强劲增长的关键因素。

- 商业客户收入为3.17亿美元,同比增长26%,占总营收的44%,低于华尔街预期的3.3亿美元。商业客户的年增速落后于政府部门,但仍保持在25%以上。其中,美国商业客户收入达1.79亿美元,同比增长54%、季度环比增长13%;而国际商业客户仅增长2%,季度环比下降约7%,反映出欧洲业务持续疲软。

- 如果按地区划分: Palantir 在美国市场营收占比69%,年增速达44%;国际地区营收占比31%,年增速仅为6%。与上一季度相比,美国营收季度环比增长14%,国际地区季度环比下降6%。

再看看他们这个季度的每股收益情况,Q3 EPS为0.1美元,同比增长43%,高于市场预期的0.09美元。从下面这个财报对比图看,他们这么多个季度都是在稳步的上升,一个季度更比一个季度高。

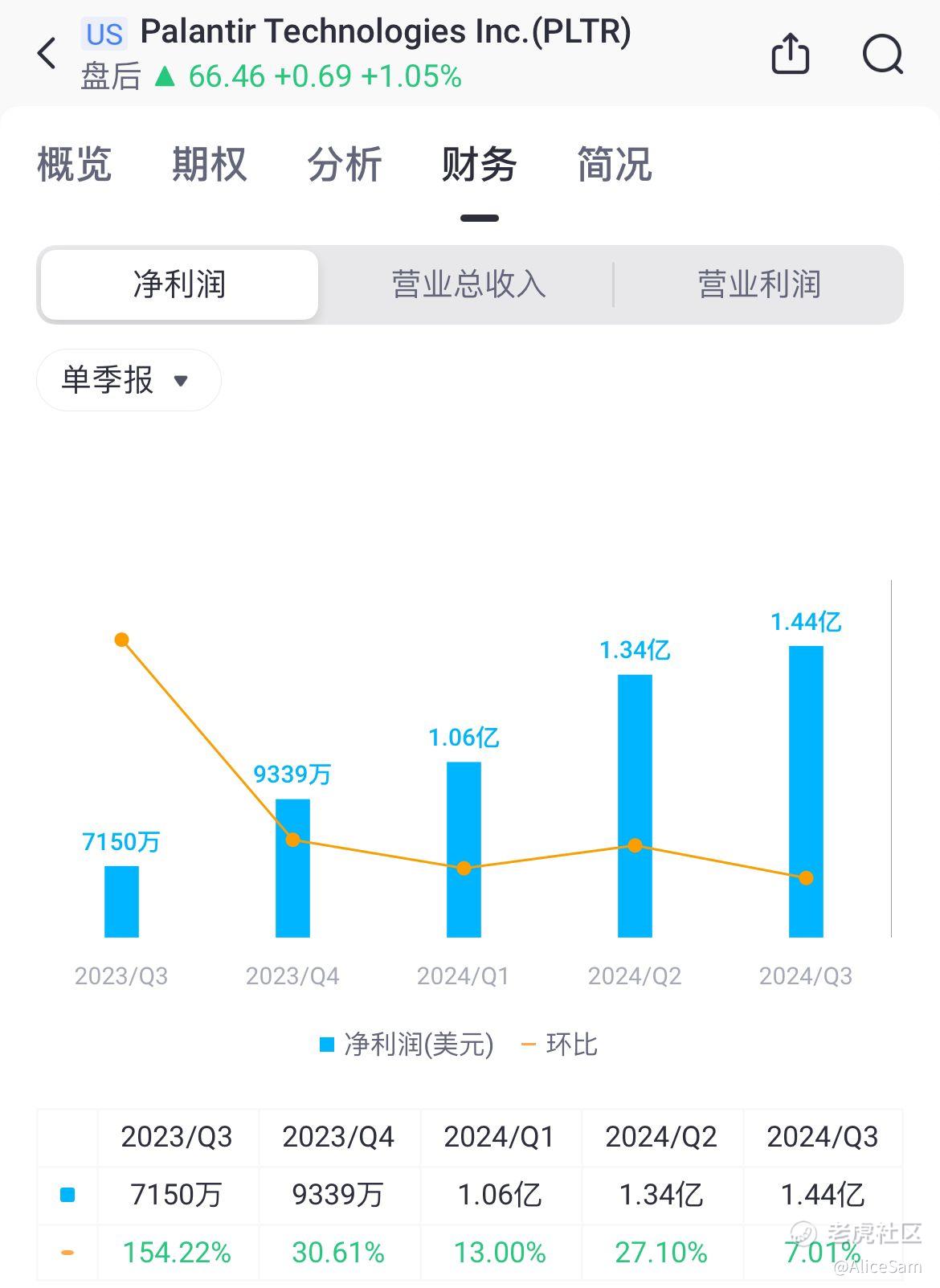

这个季度Palantir净利润为1.44亿美元,利润率达20%;GAAP运营利润为1.13亿美元,利润率为16%;调整后运营利润为2.76亿美元,利润率达38%;Rule of 40得分为68%。现金、现金等价物及短期美国国债总计46亿美元;运营现金流为4.2亿美元,利润率为58%,过去12个月累计达9.95亿美元;调整后自由现金流为4.35亿美元,利润率为60%,过去12个月累计超过10亿美元。

这份财报展示出来的主要业绩亮点有下面这些:

1. 营收和EPS均超出市场预期,展现出强劲的增长势头,尤其在政府部门业务上表现突出。

2. 客户数量持续增长,表明公司产品在市场上的认可度不断提高,商业客户的增长尤为显著,特别是美国商业客户数量的大幅增加。Q3净增加36位客户,总客户数达到629家,季度环比增长6%、同比增长39%。其中,商业客户(498家)季度环比增长7%、同比增长51%,是客户数量增长的主要驱动力;政府部门客户(131家)增速相对较慢。美国商业客户数量激增77%,从181家跃升至321家,而国际客户增长相对缓慢。

3. 财务状况稳健,现金流充裕,为公司的持续发展和战略投资提供了坚实保障。美国政府在国防等领域的支出增加,推动了Palantir政府部门业务的快速增长。公司为政府提供的大数据分析和人工智能解决方案,在国家安全、情报分析等方面发挥了重要作用,满足了政府对于高效数据处理和决策支持的需求。

Palantir持续投入研发,不断优化其大数据分析平台和人工智能技术,提供更精准、高效的数据解决方案。例如,其推出的AIP平台,以先进的技术模式帮助客户更好地进行决策,增强了产品的吸引力和竞争力。

Palantir不仅给出了优于预期的2024年第四季度指引,还上调了全年展望。预计第四季度营收为7.67 - 7.71亿美元,同比增长26%;调整后营业利润率约为39%。对于2024财年,公司将营收上调至28.05 - 28.09亿美元,并重申每季度实现净利的能力。这一系列积极的展望表明公司对未来业务发展充满信心,有望在大数据分析和人工智能领域继续保持增长态势,进一步提升市场份额和盈利能力。

当然,他们这个行业的风险也是大大的,打雁的被雁啄,吃技术饭的,被技术干,也是应该的。主要的风险有下面这些:

1. 技术竞争风险:大数据分析和人工智能领域竞争激烈,技术迭代迅速。如果Palantir不能持续保持技术领先地位,可能会面临市场份额被竞争对手侵蚀的风险。

2. 数据安全与隐私风险:处理大量敏感数据,公司面临严格的数据安全和隐私法规监管。一旦发生数据泄露或违规事件,可能会损害公司声誉,导致客户流失和法律诉讼,对业务造成严重影响。

3. 政府政策风险:公司业务在一定程度上依赖政府合同,政府政策的变化、预算调整或合同执行情况的波动,都可能对公司的政府部门业务产生不利影响。

4. 国际市场风险:国际市场业务,尤其是欧洲业务面临诸多不确定性,如经济形势、地缘政治、市场需求波动等,可能影响公司在国际市场的拓展和营收增长。

只要能够好好应对这些风险, $Palantir Technologies Inc.(PLTR)$ 的高点就还在远方,目前这个66块一股的位置,肯定不算最高峰。

我们2024年一起学习 💪,一起进步 🏃🏃!$老虎证券(TIGR)$ 快快涨! [看涨][看涨] [看涨]

长路浩浩荡荡,万事皆可期待。祝大家盆满钵满,财源滚滚![美金] [看涨]![美金] [看涨][看涨] [看涨]

精彩评论