看完人大常委会的财政发布会,感觉周五A股有点跌过头了!

周五市场整体弱势,主要是担心财政政策不及预期,叠加指数来到相对高点位置,大批套牢盘迎来解套窗口、浮盈盘迎来止盈窗口,市场走势纠结。

但从根本上看,还是担心财政发布会不及预期。

结果来看,财政发布会还是给力的。关于市场纠结的财政规模数字,本次发布会给出了三个数字,6万亿、4万亿和2万亿,分别从不同的角度助力化债,合计12万亿。这个数字,和小作文的“12万亿”是对得上的,虽然结构可能不同。

抛开小作文有意混淆视听不谈,此次发布会最大的亮点,是明确了地方隐形债务问题有望从根本上得到解决。

据财政部口径,2023年末,我国地方隐形债务余额约14.3万亿元。经过统筹安排,包括新增4万亿专项债券、6万亿债务限额以及2万亿棚户区改造债务偿还等,2028年之前,中央财政拟协助消化解决12万亿元,地方仅需消化2.3万亿元,同时,坚决遏制新增隐形债务,预计能从根本上解决地方隐形债务问题。

地方化债问题的妥善解决,一方面去除了宏观领域的一大风险隐患,有助于提振市场信心和风险偏好;同时,也能够让地方政府腾出更多资源、精力、时间用于稳增长、调结构、促改革,更好地贯穿中央各项政策措施,并发挥主观能动性,推动实体经济高质量发展。

对于短期市场情绪,影响也是偏正面的。

关于明年财政力度,蓝部长再次重申中央财政还有较大的举债空间和赤字提升空间,并明确财政部正在积极谋划下一步的财政政策,加大逆周期调节力度。

有些投资者可能纠结明年的赤字率究竟是多少,其实,方向比数字更重要。只要逆周期发力的方向是明确的,不公布数字(当然,也不是该数字的发布时点)比公布数字更好,更利于预期管理。

比如,针对市场担心的特朗普关税问题,肯定需要财政发力来对冲。但特朗普关税究竟如何落地、何时落地,现在都是未知之数,面对这种未知的挑战,财政方面明确应对方向比给出具体的数字,效果要更好一些。

鉴于财政发力并没有被证伪,A股本周以来的上涨行情未必走完,大概率仍是上涨中途的良性调整。此处调整一下,提前释放部分套牢盘卖出压力和部分获利盘止盈压力,后续走势更健康、更可持续。

本周来看,市场走出普涨行情。主要宽基指数均录得上涨,且涨幅均超过5个百分点,其中,科创100(12.62%)、创业板指、科创50涨幅靠前,均超过9个百分点。

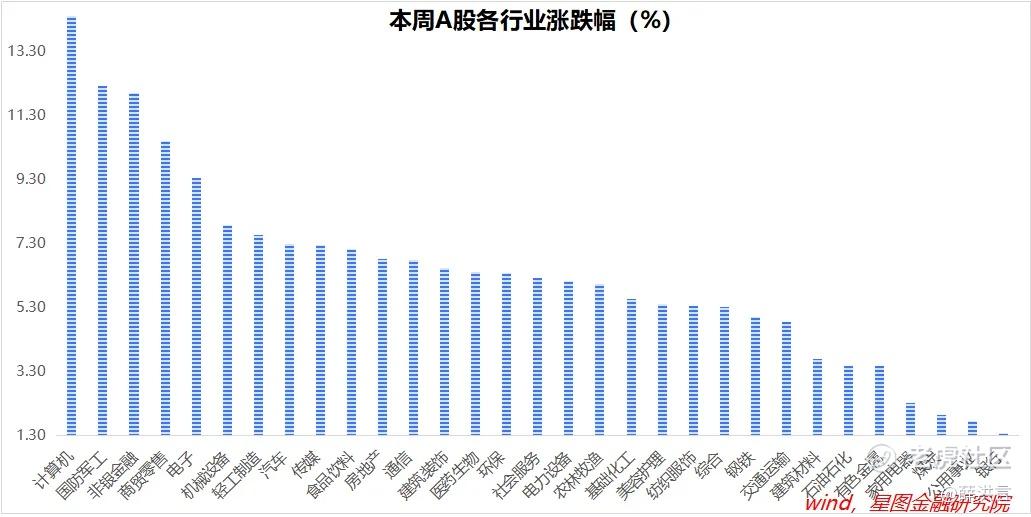

行业层面,计算机(14.41%)、国防军工、非银金融、商贸零售涨幅靠前,均超过10个百分点;银行(1.37%)、公用事业、煤炭涨幅靠后,均不足2个百分点。

就下周来看,市场大概率会短暂交易财政政策,继续把本周的上涨行情走完。之后,依旧是回归基本面逻辑和长期主线逻辑。

基本面决定了本轮行情性质是反弹还是反转;一旦牛市逻辑得到基本面证实,市场就会持续交易牛市长期主线,届时,科创板块和新质生产力,大概率仍会继续占优。

当下时点,基于已有信息,继续坚定牛市信心。只不过,牛市从来也不是一蹴而就、一涨到底的,颠簸在所难免。

相应的,战略层面坚定牛市信念,战术层面接受波动震荡,逢低布局,耐心持股,仍是度过牛市颠簸的上策。

精彩评论