之前有关五粮液的文章,也许你感兴趣:

《五粮液(一):茅台的替代品?》

《五粮液(二):令人惊讶的竞争优势》

《五粮液(三):成长性与收益性》

五粮液的成长性、收益性和竞争优势都看过了。

接下来,我们看下五粮液的财务情况和营运能力。

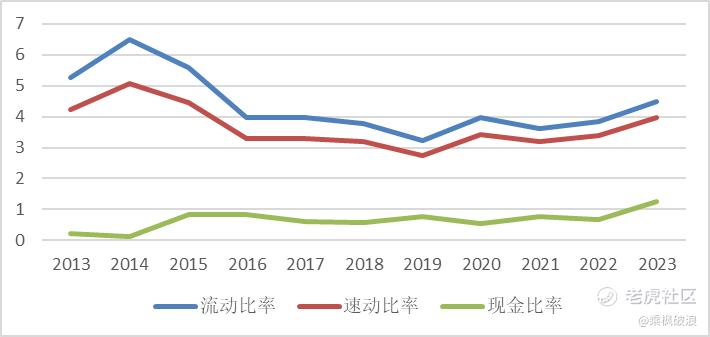

从流动比率、速动比率和现金比率来看——

-

五粮液流动比率长期3以上;

-

速动比率大部分时候3以上;

-

现金比率长期0.5以上。

这些,均高于于A股上市公司平均值,说明五粮液不存在短期偿债问题。

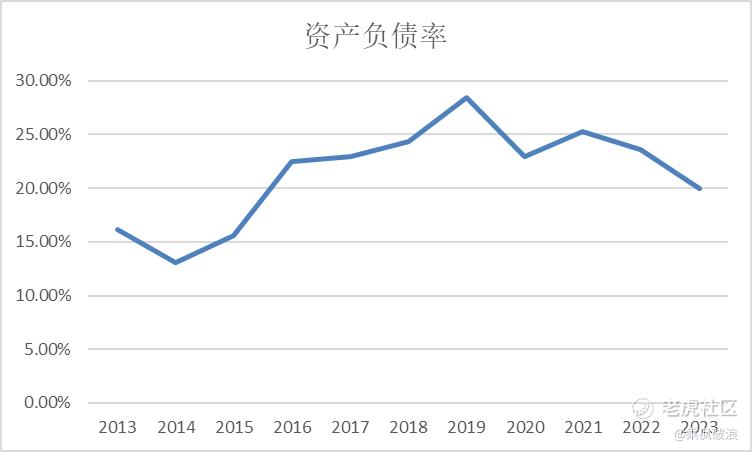

再看五粮液的资产负债率——

五粮液的资产负债率长期在20%左右,且有下降趋势。

说明五粮液的长期负债没有问题。

然后,看五粮液的现金流量表——

23年、24年经营现金流净额为正,投资活动现金流净额和筹资活动现金流净额为负,但前者大于后两者。

证明五粮液通过挣来的钱不断扩张,同时减债分红,属于奶牛型企业。

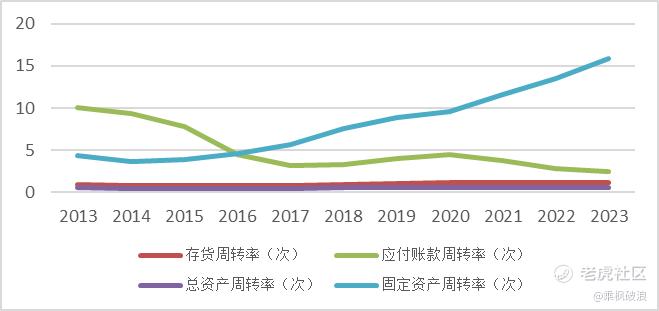

然后,我们再看五粮液的营运能力——

-

固定资产周转率持续增高,固定资产利用率高;

-

应收账款周转率持续增高,回款越快拖欠越少;

-

应付账款周转率持续下降,使用供应商的钱越有效;

-

存货周转率持续增加,存货卖出越快;

-

总资产周转率保持平稳。

再看应收账款增长率和营业收入增长率对比——

营业收入增长,应收账款周转率稳定或提高,意味着营业收入增长可靠并值得信赖。

综合而言,企业的总体运营没有问题。

迄今为止,五粮液是截止到现在看过最好的财务报表——

竞争优势、成长性、收益性、财务状况、运营能力均无问题,堪称完美。

但我之前文章中引用巴菲特的话说:

好的企业不光要有好的商业模式,还要有好的企业文化和合适的价格。

五粮液最大的风险来自行业——

年轻人更重视健康,不喝白酒。

同时,五粮液的企业文化到底如何?

这些,我们放下篇文章讨论~

往期精彩回顾

PAST HIGHLIGHTS

《从零开始价值投资,如何获得长期稳定高收益?》

《放弃收益200%的AMD,豪赌一场蔚来的未来!》

《清仓收益400%的蔚来,买入???》

精彩评论