随想19: CVS的实战分享

与操作CMCSA大约同一时期,肥猫君还操作了CVS这只股票。CVS是美国最大的药品零售商之一,也是一家综合性医疗保险服务公司。肥猫君的大多数处方和非处方药都是从离家较近的CVS购买。尽管如此,CVS却远非一家优秀的公司,因此未曾在文章中和读者朋友们分享过。原因为何?

-

尽管过去10年营业额以每年约10%的速度增长,但运营收入却没有相应的增长。例如2023年的营业额约是2018年的2倍,然后2023年运营收入仅比2018年高出10%左右。这说明公司的运营效率不高。

-

公司的毛利率~15%,净利润率常年低于4%

-

过去5年的ROE在10%左右,且是在相对高的财务杠杆的情况下(Debt/Equity>1)。ROIC也仅有在5%左右。

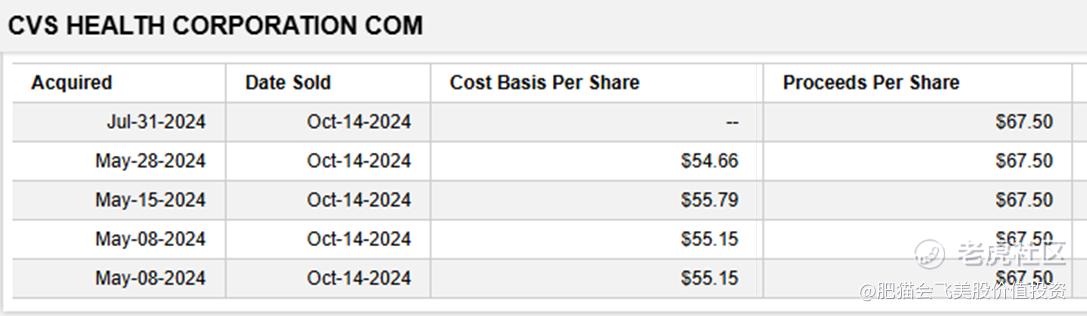

肥猫君会买入这支股票的主要原因是那段时间较少其他比较好的投资标的,其次股价确实也是比较低(接近过去5年的低点),再次,尽管公司的生意模式不算出色,但盈利上也还相对稳定。从最后的结果来看,5个月20%左右的收益(年化48%)还是相当令人满意的。

有趣的是肥猫君卖出后不久CVS又跌倒5月份买入的价格。很显然,肥猫君并没有预测未来股价的能力。仅仅只是因为对CVS没有很看好(当然,这次的套利操作风险也很小),且对当时的收益感到满意。

那肥猫君还会再买回来吗?不会,因为10月份肥猫君发现了更多比CVS更好的投资机会。我们会在之后的文章来和读者朋友们分享。

精彩评论