北京时间11月1日凌晨,苹果 $苹果(AAPL)$ 公布了2024财年Q4财报

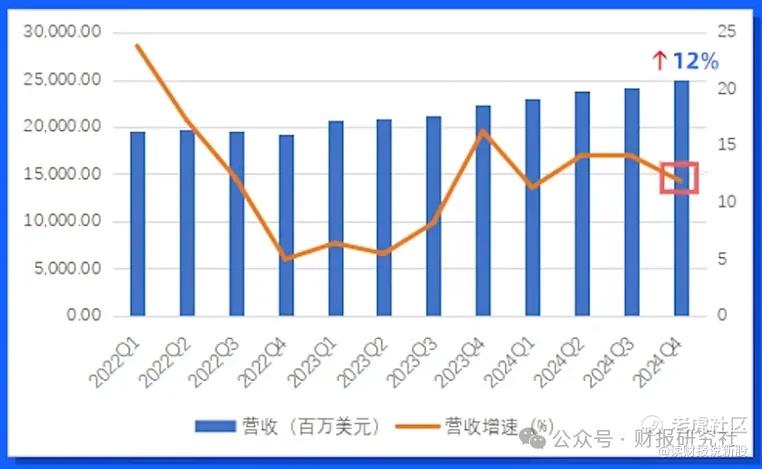

本季度,苹果营收949.3亿美元,同比增长6%,小幅超彭博一致性预期,净利润147.36亿美元,同比下滑36%,这主要是因为苹果本季度补缴了爱尔兰百亿税款

如果剔除这部分一次性费用,苹果经调整净利润为249.82亿美元,同比增长9%,同样超预期

不过财报公布后,苹果股价仍下1.33%

那这份财报到底好不好呢?

我们认为苹果这份财报和之前的META $Meta Platforms, Inc.(META)$ 的财报有点像:

成绩合格,但无惊喜,同时还有隐忧!

具体表现为,第一,手机业务超预期,但其他业务线均不及预期,第二,大中华区业务仍然疲软

........

一、手机业务超预期,但其他业务线均不及预期

本季度,苹果五大业务线增长较快的是服务、平板和手机,增速分别达到11.9%,7.9%和5.5%

不过和彭博预期相比,仅有手机业务超过了市场预期

对于手机,苹果管理层在电话会上指出,该财季iPhone的营收在各个地区均实现增长,许多iPhone机型都是全球最畅销的智能手机

那么,iPhone的超预期增长是因为苹果16或者说苹果智能吗?

似乎并不是!

首先,搭载苹果智能的苹果16在9月20日才推出,新手机在本季度只销售了一周,本季度的主力机型仍然是苹果15

其次,苹果在对下一季度展望时预计营收增长只有低个位数,在iPhone16全面开售的四季度,苹果的业绩增长也并不显著

所以,正如某集团负责人所言,这个增长结果并未显示出跟苹果智能相关

虽然跟AI无关,但苹果手机本季的销量总体还是令人满意的,相比之下,苹果的服务虽然增长了11.9%,但却令人有些担忧

本季度苹果服务收入达到249.7亿美元,创单季最高纪录,但将近12%的增速,较前一季度的14%有所放缓,且放缓程度超出市场预期

App Store当下在世界各地都受到了抨击,如果全球监管方迫使苹果开放应用商店,以提供其他分销和支付方式,未来苹果服务收入的疲软可能会变得更加严重

二,大中华区业务仍然疲软

除此之外,苹果还有一个软肋是大中华区

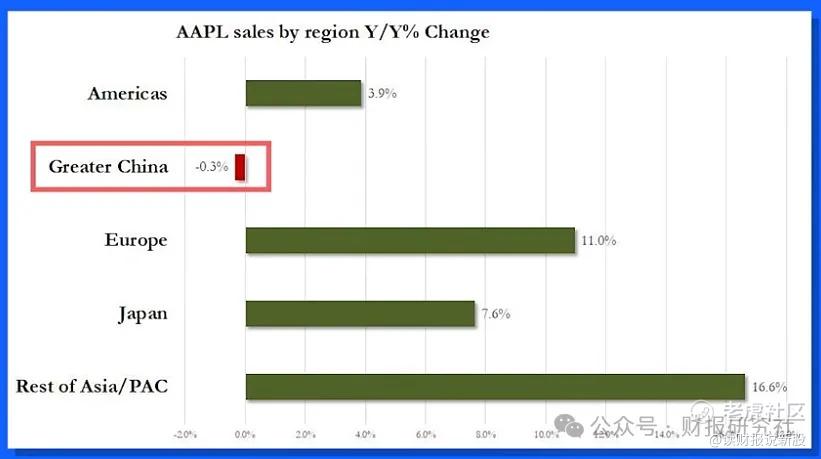

本季度,苹果在全球各地都有较好的表现,欧洲甚至还实现了两位数增长,但唯独在大中华区仍然是下滑的

虽然0.3%的降幅,较二季度的6.5%的降幅已经明显缓和,但还是令华尔街感到失望

这是因为,苹果在中国市场仍然面临着激烈的竞争

根据IDC等三方统计,苹果三季度出货量小幅下滑

虽然这个数据跟实际情况会有所差异,但这个竞争局面是真实的

三季度vivo,华为和小米 $小米集团-W(01810)$ 均实现了两位数增长,而苹果只能勉强守住阵地

三、估值分析

今年以来,苹果的股价累计上涨近18%

而公司当下市值3.37万亿美元,高居美股第一,36倍的市盈率估值也包含了市场对公司AI终端及相关变现能力提升的预期

加之周末伯克希尔 $伯克希尔B(BRK.B)$ 公布的季报来看,巴菲特也在继续减持苹果,Q3季度又减持了一亿股

加之之前的减持,巴菲特已经减持了三分之二的苹果,如果下次继续减持,不排除是完全清仓掉苹果了

所以,虽然本次财报基本达到了市场的预期,但后续进一步上涨,压力很大

我们的建议是:现在的苹果,股价远未达到击球区,继续观望为主!

精彩评论