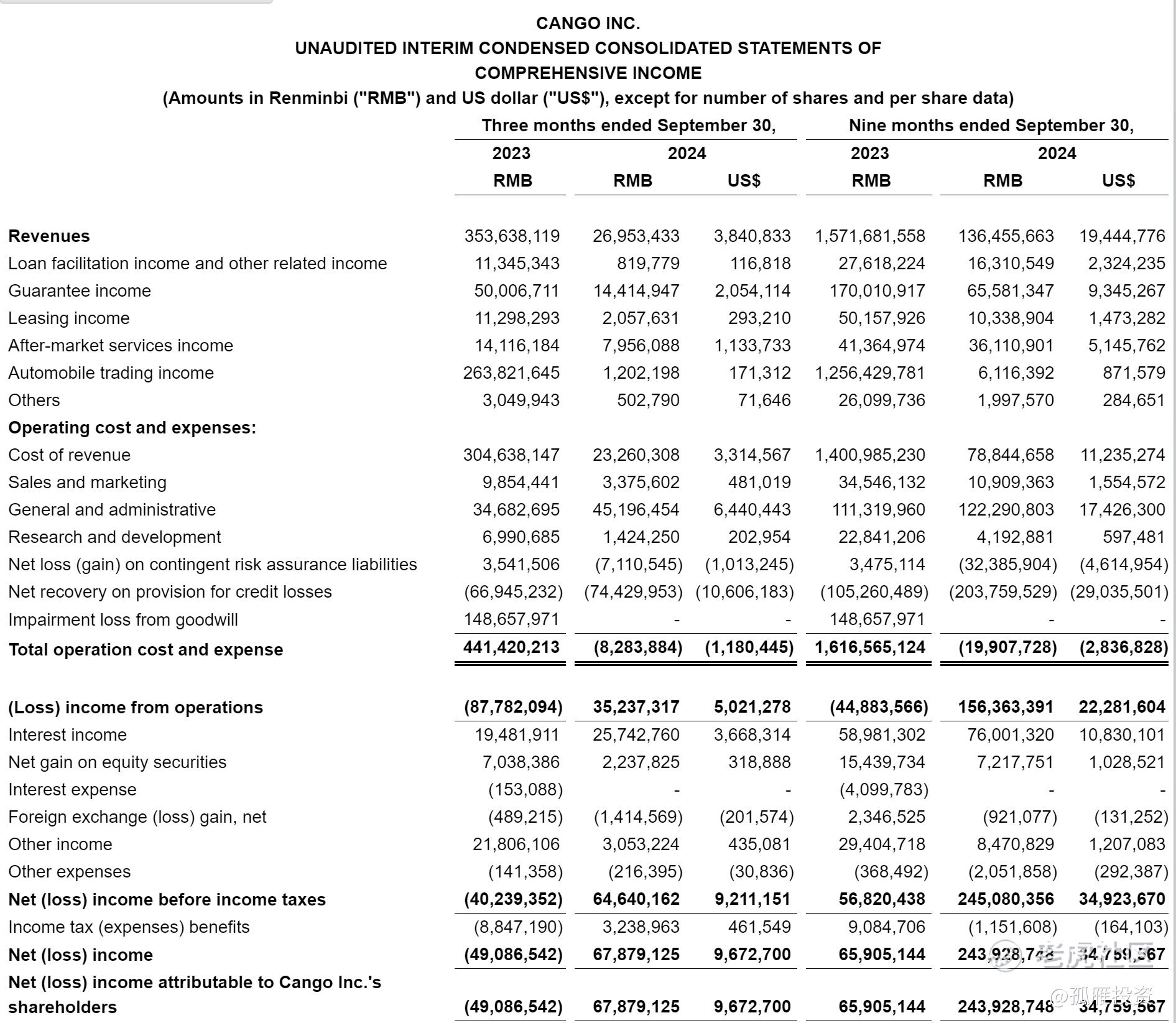

截至Q3末,存量汽车金融业务的在贷规模仅剩下48亿元,没有计提全额坏账准备或全额担保责任准备的信用风险敞口降低至17亿元,M1+以及M3+逾期率分别为3.17%和 1.76%,风险已经降到了很低的水平。

这几年,灿谷也积累了非常可观的现金流。截至2024年9月30日,公司现金和现金等价物及短期投资总额较2024年6月30日增加人民币8,927万元。目前现金储备已经达到了37.7亿元。

同时,汽车交易业务也在审慎开展中。灿谷的战略目标还是比较明确的,严格的成本控制和风险管理措施,避免大规模的投入浪费资源。当前市场比较逆势,这种选择是更加明智的。

二手车出海业务AutoCango上线后表现尚可,累计PV超过37万次,网站用户数近6万,提供了超过10万台二手车SKU,覆盖了超过6.5万个车型。国外的二手车市场远比国内成熟,这块还是很有前景的。未来,随着灿谷汽车交易业务持续布局展开,国内二手车市场和海外市场都存在着非常大的机遇。

最近灿谷的股价涨的比较猛,但当前的市值/现金比仍在1以下,叠加后续的回购预期,我还是比较看好的。 $灿谷(CANG)$

精彩评论