2月16日,阅文集团(772.HK)盘中高见95.75港元,创2017年11月21日以来逾3年新高,总市值954亿港元。这波反弹与新春假期期间,阅文集团旗下IP(知识产权)转化为影视娱乐的作品表现强劲有关,虽然此后股价有所波动,但是市场对于阅文的信心与憧憬可见一斑。阅文旗下新丽传媒推出的《你好,李焕英》今年春节档票房夺下票房冠军。另外,阅文旗下IP《赘婿》,在2月15日开播仅两日便荣登猫眼热度榜等13个榜单,且在爱奇艺热播榜排行第一。此外,由阅文旗下IP改编、新丽传媒制作的《斗罗大陆》2月5日开播,在2月14日当日播放量超1.4亿,荣登猫眼全网热度榜榜一。

由此看出,市场也在重新评估阅文的价值,尤其是在经过春节热爆档期后,阅文手中的IP隐形的富矿似乎找到了更系统化的开发路径,价值也急需重新审视。

1.积极响应营运IP问题核心

实际上,虽然阅文一直被认为是内容公司,但绝对有互联网上市公司的雷厉风行,大刀阔斧改革的精神。集团2020年3月公布2019年全年业绩后,4月便调整管理层。以程武为代表的腾讯高层进入阅文核心管理层,着手梳理公司发展战略及核心业务,以期突破桎梏,推动阅文朝着“更强的文学生态”发展。

此前,阅文在IP改编方面很少实现体系内的「IP/制作/衍生」三位一体。即或是有2019年《斗罗大陆》等少数IP开发出了不错的手游等内容,讲体系化的运作还为时过早。集团2020年中报主动反省问题:「我们还缺乏一种机制和自上而下的规划来推动构建以IP为中心的内容和运营策略,从而促进横跨各个内容形态的开发制作以最大化IP的生命周期价值。」「我们需要一套详细且系统的流程,将有价值的IP体系化地改编为漫画、动画、电视剧、电影和游戏等娱乐内容。我们需要精细管理每个IP在其生命周期中的价值,并对整个IP产品组合应用统一的方法论,以最大化组合收益。」

2020年4月,程武出任阅文CEO。从履历上看,他具有足够能力理顺整个产业上下游流程,因程武此前本来就是腾讯集团副总裁、同时身兼腾讯影业CEO,腾讯动漫董事长等职务,腾讯的“新文创”战略也是由他在2018年首次提出。

在此基础上,2020年10月,阅文正式官宣的IP影视化“三驾马车”(腾讯影业、新丽传媒、阅文影视)。以腾讯影业作枢纽角色,新丽制作头部影视作品,阅文更积极参与IP影视开发并输出内容理解力。这也让行业看到了IP内容规范化、系统化开发的新模式,这一动作也非常有助于进一步发挥IP在影视化方面的价值·,打破市场疑虑。

2.热播剧中5占其3,优质IP的影响力与价值

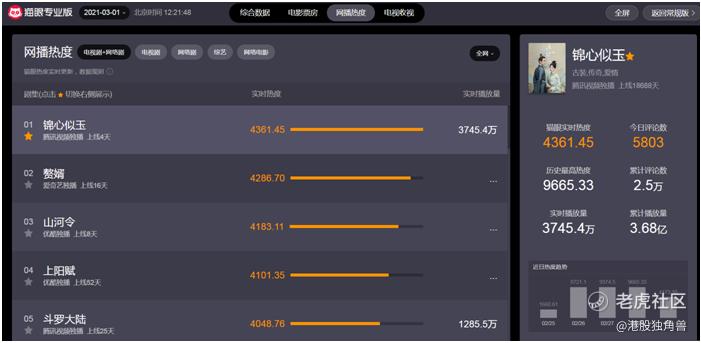

数据源:猫眼专业版

春节档期过后,热潮应该回到网剧渠道中。笔者在2021年3月1日到猫眼专业版查看,剧集类首五位中,女频剧《锦心似玉》(改编自《庶女攻略》)、男频剧《赘婿》及《斗罗大陆》IP皆来自阅文集团,这证明阅文IP在影视行业依然拥有巨大影响力及待挖掘价值。

实际上,比榜单、数据更加有意义的是:《庆余年》本就是阅文新任CEO程武一手推动的项目,而《赘婿》则为“三驾马车”官宣后的首个联合作品,再加上《斗罗大陆》《锦心似玉》也取得不错的成绩。可以看出,阅文目前在IP价值开发领域有了更强力的伙伴,“三驾马车”有望通过工业化、系统化的IP开发模式,充分挖掘阅文IP的深层次价值,提振市场信心。也就是说,在原有版权售卖、运营的基础上,协同合作伙伴共同推动IP影视化改编,放大IP价值,并转化为实际收益。

将眼光放长远来看,随着越来越多优质IP改编内容上线,市场对阅文的信心有望进一步增强。尤其是,此前火爆的《庆余年》,其续集《庆余年2》有望于2022年推出。若集团2021年业绩对办,加上对《庆余年2》的憧憬,投资者情绪随时更高涨。

数据源:阅文官宣IP影视化“三驾马车”发布会

3.价值回归,阅文的长远前景

当下来看,即将公布的2020年全年业绩,则是了解在宏观环境变回正常,新管理层领导之下阅文2020年的下半年业绩能恢复到哪个水平,为2021年业绩能见度进一步更仔细估算。从长远角度出发,因为集团2020年10月正式官宣IP影视化“三驾马车”策略,基于影视制作需时,若一切发展正常,预期还需些时日看到新策略下版权营运的全面收入表现。除此之外,新管理层上任后一系列举措梳理清公司业务核心发展思路并挽回众多作家信心,让公司重回正轨,同时手完善自身内容生态。相信集团目前已经开始积蓄力量,长远潜力不久后变会有所显现。

4.策略思考:平台 VS内容

4.1网络平台的强势

一直以来,影视业都有平台与内容之争。今天的影视渠道主要为影院、电视台及网上视频平台。

先说影院,作为重资产,又因2020年疫情关系,越来越难吸引资金进场投资。同时,由2015年开始,银幕数量按年增长皆在放缓,因新建戏院已不多,对银幕的需求也就持续减少。另一方面,由于智能手机普及,也令到影院及电视台作为渠道的流量减少。

以2021年春晚为例(全年最高收视节目),据中央广播电视总台消息,2月11日截至24时,2021年春晚直播观众规模为11.4亿人。其中新媒体直播用户规模5.69亿,浏览量17.78亿次,比去年净增5.48亿次(12.3亿次);电视端直播观众规模5.71亿人,与去年基本持平。以上可见,观众增长的都主要来自网上平台。

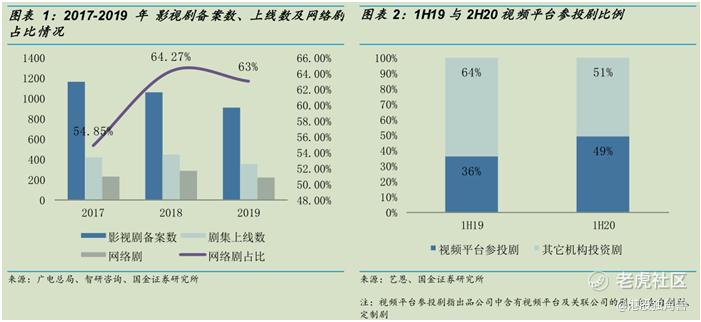

故此,现今渠道方的话语权越来越多由视频平台决定,特别是它们当中不少是背靠大型科网企业支持,手持大量现金,估值相对又较传统企业高,在资金充裕的资本市场中融资也较方便。据国金证券报告,2018年及2019年网剧占比都逾六成。同时,视频平台参投比例升至接近五成。

数据源:国金证券

以上数据代表平台方对于哪些剧集立项并投入制作有很大影响,也决定正式在网络平台播放的时段,很大一部分网剧话语权掌握在平台身上。阅文与腾讯视频、爱奇艺等视频播出平台均有较为密切的合作,且网络文学行业本身就拥有较强的潮流化、年轻化属性,这一点也与视频平台的内容风格十分契合。因此,相信阅文与视频平台在制作,播出层面都会有更加深入的联动。

4.2优质IP不愁没出路

随着文娱产业发展,好内容的“话语权”越来越大。如最近春节档期,《你好,李焕英》便后来居上,击败《唐探3》成为2021年新春档期冠军。之所以《你好,李焕英》能逆转胜,也是靠观众的口碑,证明大陆观众对剧集越来越有要求。今天优质IP只要制造出来,不愁没有出头天。

数据源:猫眼专业版

另一个例子,就是前述提到的《赘婿》。早期,男频IP开发陷入“流量明星+大IP”的粗放开发模式,口碑参差不齐。直到《庆余年》才让行业看到了男频IP蕴藏的价值。如今,《赘婿》爆红,一方面体现了“三驾马车”模式在IP影视开发方面的先进性;另一方面,也体现了疫情过后,内容产业复苏,好内容的长远价值。

根据联合发布会上公布数据显示,阅文拥有890万名作者及 1340万部作品储备,且保持持续增长,其中还在不断产出每年具有影视剧改编、深度开发价值的热门 IP。对比近年电视剧年产量,阅文所掌握的有开发价值的 IP数量可谓是“取之不竭,用之不尽”,瓶颈位反而在制片能力及平台自身需求上。当“三驾马车”开始紧密协作,逐渐探索出一套符合行业规律,工业化的IP改编模式时,再结合内容产业复苏,阅文的产业源头价值也将进一步显现。

5.结语: Why Not Both?

长期持有行业龙头,除了营运情况,更要为集团未来发展作更长远猜想,才可看得更深更准,支持自己长期持有下去。文娱产业,到底平台为王?还是内容为王?笔者认为目前的形势是“平台为主,好内容话语权增大”。行业发展多年,腾讯视频、爱奇艺、优酷、B站等,没有一家不是通过烧钱维持平台内容数量,进而获取用户增长的。但是,这种情况也在快速变化中:爱奇艺开源节流,在财报中不断强调亏损收窄;B站发力OGV,力图通过专业的优质内容拉动用户增长。这么看来,行业对于优质内容的渴求已经大于内容数量本身,内容最终的发展方向也将是向质量倾斜。

笔者认为行业拐点可能就在不远的将来:当平台的新增客户遭遇瓶颈,获客成本将大幅增加,即出现净支出居高不下后,就意味着平台不能再持续地烧钱,而是思考如何摒弃传统的“依靠内容堆砌获取流量”做法,转向“通过更多优质内容增强平台用户粘性,并快速拉动会员数量及收入”。

让我们看看太平洋另一边,强大如Netflix(奈飞),发展到一个程度也明白不能再单一地作为视频提供平台,自己也要制作内容才能维持竞争力。2020年奈飞便曾推出《Tiger King》(养虎为患)、《The Queen’s Gambit》(女王的棋局》和《The Crown》(王冠)等高质量剧集。同样地,迪斯尼过去一直以内容为主导,2020年也大力发展Disney+,也正是获益于其大量优质IP,上线一年已获得大量用户。2020年第四季度Disney+的订阅用户已超过9490万。到2024年,Disney+预计将拥有2.3亿至2.6亿用户。以上例子说明与其平台或内容上偏重某一方,不如两样都做大做强,更能获市场清睐。

在众多视频平台皆亏钱之下,阅文作为最上游的IP源头,能稳定输出优质内容,支持产业下游发展,反而有机会成为目前整个影视产业链上较稳定收入盈利来源。如同计算机产品需要芯片、电动车需要续航力强的电池,都是供应整个产业链的关链,并且作用只会越来越重要。

2010年代,美国苹果智能手机热潮之下,中国产业链结果孕育出小米、华为国产手机品牌。2020年美国特斯拉在上海设厂,中国产业链再次孕育出蔚来、小鹏、理想等国产新能源汽车品牌。今天,美国迪斯尼拥有漫威、星战等超级IP,漫威更形成一个宇宙级生态圈。中国拥有这么巨大人口,要创作出类似级数的超级IP并非不可能。

在此基础上,若论IP深度开发可能性,阅文集团也是一股重要力量。只是此前一直受制于行业改编,制作能力所限,未能全部发挥自身潜力。至于要成为奈飞及Disney+等优质内容提供平台,阅文及其「三驾马车」是关键因素。按目前形势,阅文在巩固在线阅读基础业务的同时,依托“三驾马车”及行业合作伙伴做好优质IP转化影视,放大IP价值,覆盖更多受众。在此基础上,增强与游戏、衍生品等产业下游的进一步联动。这样地稳扎稳打,有助于推动自身建立更健康的收益结构并帮助业绩稳步上升,也能够让市场持续看到阅文的发展前景,增强信心。

6.风险提示:

发行审批的政策风险、IP改编效果不及预期、与腾讯整合速度不及预期。

$阅文集团(00772)$ $腾讯控股(00700)$ $恒腾网络(00136)$ $恒生指数(HSI)$ $迪士尼(DIS)$

精彩评论