[美金][爱心] 💪[爱心]坚持学习,坚持打卡!💪[美金][爱心] 最好的贵人,就是努力的自己[爱心] 💪[爱心] [美金]

[你懂的] 积硅步🏃🏃至千里💃💃! [握手] 赚钱路上,你我同行![财迷] [握手][财迷]

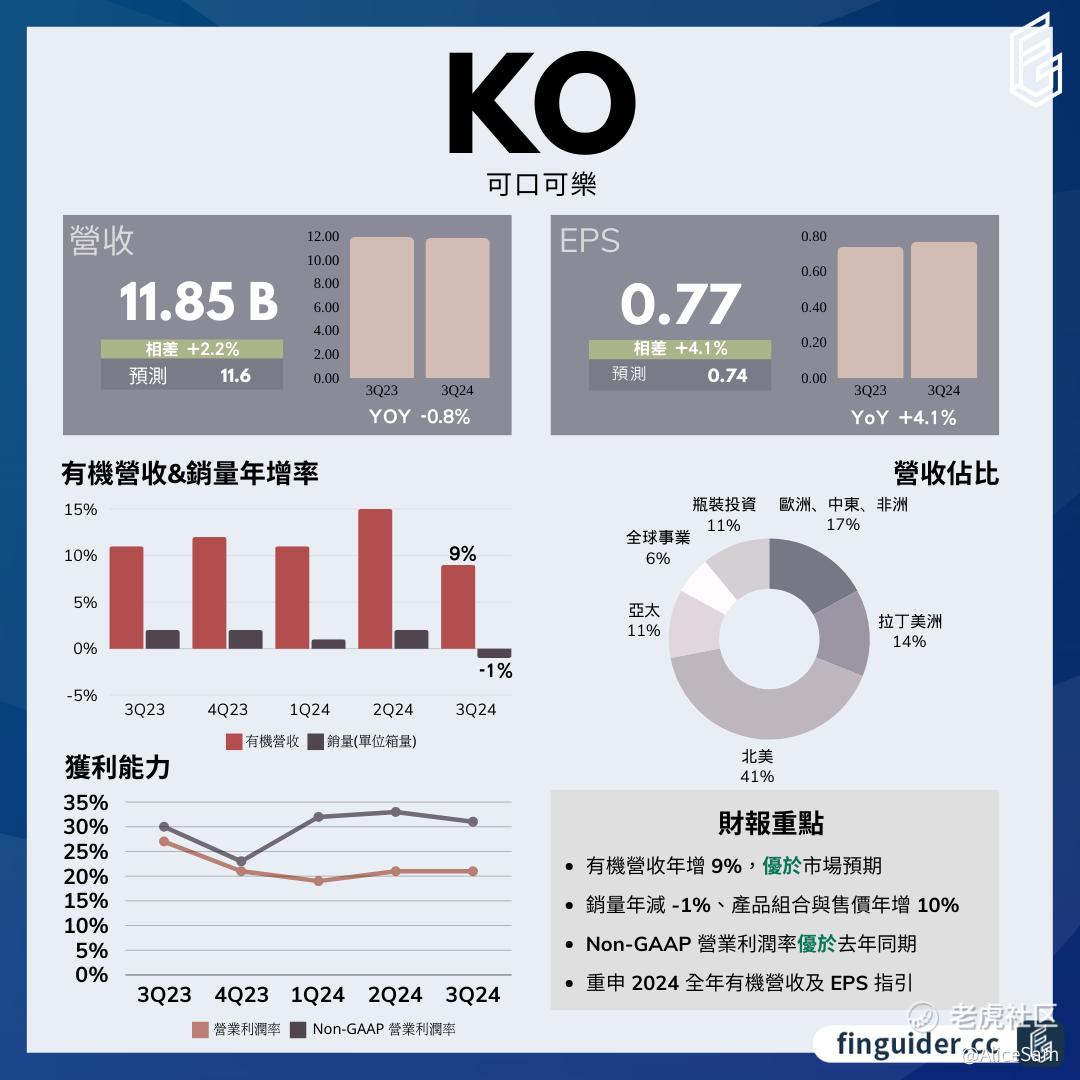

$可口可乐(KO)$ 巴菲特老爷子的心头爱股,前阵子跌啊跌啊,有点想抄底,但是不知道何时会触底,刚好看到他们发财报了,赶紧去读一读去。 可口可乐(KO)2024年第三季度财报总结图上看去,一片欣欣向荣的果绿色,还是非常健康的样子。

一项一项的看过去,看看是不是能触底反弹了。

首先看营收, 本季度净营收为118.5亿美元,同比下降0.8%,但略高于预期的116亿美元。 有机营收(非GAAP)增长9%,表现出色,超出分析师预期的年增6.3%。其中价格/组合因素贡献了10%的增长,而浓缩液销售下降2%,浓缩液销售落后于单位箱量1个百分点,主要是由于浓缩液发货时间的影响。

然后看看盈利情况,这个季度的净利润为28.5亿美元,低于前一年同期的30.87亿美元,未达市场预期的32.27亿美元。这一项有点弱了。营业利润率为21.2%,较去年同期的27.4%有所下降,下降原因包括与收购fairlife相关的9.19亿美元或有对价负债重新计量至公允价值的费用以及货币逆风等影响可比性的项目。可比营业利润率(非GAAP)为30.7%,较去年同期的29.7%有所上升,主要由强劲的有机营收(非GAAP)增长和装瓶业务重新特许经营的影响推动,部分被货币逆风所抵消。

每股收益(EPS)为0.66美元,同比下降7%;可比每股收益(非GAAP)为0.77美元,同比增长5%。从下面这个财务对比图来看,有点走下坡路的感觉。

运营现金流为29亿美元,自由现金流(非GAAP)为16亿美元,均较去年有所下降,主要原因是向美国国税局(IRS)支付了60亿美元与正在进行的税务诉讼相关的款项(“IRS税务诉讼存款”)。

不包括IRS税务诉讼存款的自由现金流(非GAAP)为76亿美元,较去年减少2.94亿美元,主要是由于其他税款支付增加、资本支出增加和营运资金循环效益,部分被强劲的业务表现所抵消。

再来细细的看看可口可乐各地区业绩

1. 欧洲、中东和非洲(EMEA)

- 净营收20.19亿美元,有机营收增长2%,单位箱量下降2%。

- 价格/组合增长9%,主要由经历高通胀市场的定价以及各运营单位的定价行动推动,但受不利产品组合部分抵消。

- 营业利润下降14%,包括影响可比性的项目和12个百分点的货币逆风,可比货币中性营业利润(非GAAP)下降2%,原因是有机营收(非GAAP)增长和营销投资时机被更高的投入成本和运营费用所抵消。不过该地区在非酒精即饮饮料(NARTD)市场中获得了价值份额,罗马尼亚、法国和南非的份额增长领先。

2. 拉丁美洲

- 净营收16.39亿美元,有机营收增长24%,单位箱量持平。

- 价格/组合增长21%,约三分之二的增长由阿根廷通胀定价影响推动,其余来自市场定价行动。

- 营业利润下降5%,包括影响可比性的项目和28个百分点的货币逆风,可比货币中性营业利润(非GAAP)增长32%,主要受强劲的有机营收(非GAAP)增长推动,但部分被营销投资增加和运营费用增加所抵消。该地区在NARTD市场中失去了价值份额,主要受墨西哥和巴西份额下降影响。

3. 北美

- 净营收49.84亿美元,有机营收增长12%,单位箱量持平。

- 价格/组合增长11%,由有利的产品组合和市场定价行动推动。

- 营业利润增长10%(包括影响可比性的项目),可比货币中性营业利润(非GAAP)增长16%,主要由强劲的有机营收(非GAAP)增长推动,部分被更高的投入成本和营销投资增加所抵消。该地区在NARTD市场中获得了价值份额,主要由可口可乐商标产品、果汁、增值乳制品和植物基饮料推动。

4. 亚太地区

- 净营收13.49亿美元,有机营收增长3%,单位箱量下降2%。

- 价格/组合增长7%,由有利的产品组合和市场定价行动推动。

- 营业利润下降7%,包括影响可比性的项目和18个百分点的货币逆风,可比货币中性营业利润(非GAAP)增长12%,由有机营收(非GAAP)增长和营销投资时机推动,部分被更高的投入成本所抵消。该地区在NARTD市场中获得了价值份额,菲律宾、日本和韩国的份额增长领先。

5. 全球风险投资(Global Ventures)

- 净营收7.81亿美元,有机营收(非GAAP)下降2%,单位箱量下降3%。

- 有利的定价举措被不利的产品组合抵消,营业利润下降5%(包括影响可比性的项目),可比货币中性营业利润(非GAAP)增长3%,由产品组合推动。

6. 装瓶投资(Bottling Investments)

- 净营收13.16亿美元,单位箱量下降31%,主要受装瓶业务重新特许经营影响。

- 价格/组合增长4%,受大多数市场定价行动和有利组合推动。

- 营业利润下降68%,包括5个百分点的货币逆风以及重新特许经营装瓶业务的影响,可比货币中性营业利润(非GAAP)下降63%。

如果按各饮料品类来看看他们的业绩,大概是下面这些:

1. 气泡软饮料和可口可乐商标产品

- 整体持平,拉丁美洲、北美和亚太地区的增长被欧洲、中东和非洲地区的下降所抵消。其中,可口可乐零糖产品增长强劲,在所有地理运营区域均实现增长,涨幅达11%;气泡口味饮料下降1%,北美和亚太地区的增长被欧洲、中东和非洲以及拉丁美洲的下降所抵消。

2. 果汁、增值乳制品和植物基饮料

- 下降3%,美国fairlife品牌的强劲增长被亚太地区Minute Maid Pulpy和非洲Mazoe品牌的下降所抵消。

3. 水、运动饮料、咖啡和茶

- 整体下降4%。其中,水类产品下降6%,在所有地理运营区域均有下降;运动饮料下降3%,欧洲、中东和非洲地区的增长被其他所有地理运营区域的下降所抵消;咖啡下降6%,主要受英国Costa咖啡业绩影响;茶类产品增长7%,由亚太、拉丁美洲和欧洲、中东和非洲地区的增长驱动。

可口可乐提到他们的重要战略举措与成果大概有下面这些:

1. 产品组合优化

- 公司利用其更新的资源分配能力,优先发展跨类别的增长品牌,以增加长期的系统利润。其水、运动和茶类产品中有12个十亿美元品牌,自2020年以来增加了近90亿美元的品牌价值。例如,在2024年奥运会和残奥会期间,可口可乐系统通过与合作伙伴的合作,推动了非气泡饮料组合的业务增长。如巴黎奥运会开闭幕式上推出的运动员专用smartwater金瓶,获得了4200万次曝光,推动了smartwater在本季度的销量和价值份额增长。

2. 数字化能力提升

- 公司积极利用包括生成式人工智能、分析式人工智能、机器学习等领先数字技术,以提高敏捷性、生产力和创新能力。与WPP合作,成为英伟达创新生成式AI技术的早期采用者,创建了可定制、按需的广告和销售点图像平台,提高了消费者信息传递的有效性,加快了市场速度并降低了成本。此外,在研发过程中使用AI,通过多感官面部编码更准确地评估消费者反应,提高了产品创新成功率和推出速度,例如成功对Sprite和Fanta进行了重新配方。

当然,可口可乐也是面临诸多风险,包括不利的经济和地缘政治条件,如俄罗斯与乌克兰冲突及中东冲突的直接或间接负面影响;竞争加剧;创新活动可能不成功;零售格局变化或关键零售或餐饮服务客户流失;无法在新兴和发展中市场拓展业务;无法有效管理生产力举措的潜在负面后果;无法吸引或留住高技能和多元化的劳动力;供应链中断,包括商品、原材料、包装、能源、运输和其他投入成本增加;无法成功整合和管理收购业务、品牌或装瓶业务,或无法实现合资企业或战略关系的预期收益;第三方服务提供商和业务合作伙伴未能履行承诺和责任;无法以满意条款续签集体谈判协议,或公司或其装瓶合作伙伴遭遇罢工、停工、劳动力短缺或劳工动荡;肥胖和其他健康相关问题;消费者产品和购物偏好的变化;产品安全和质量问题;饮料产品或包装材料中某些成分(如非营养性甜味剂和生物技术衍生物质)的负面健康影响;未能实现可口可乐系统数字化;因产品安全或质量、工作场所和人权、肥胖或其他问题的负面宣传而损害品牌形象、企业声誉和运营社会许可;无法成功管理新产品推出;无法与装瓶合作伙伴保持良好关系;装瓶合作伙伴财务状况恶化;无法成功管理重新特许经营活动;所得税率提高、所得税法变化或税务事项的不利解决,包括与美国国税局正在进行的税务纠纷或任何相关纠纷的结果;用于计算与IRS正在进行的税务纠纷潜在不利结果相关的估计总增税和利息负债的假设可能发生重大变化;间接税增加或新增;饮料容器和包装相关法律法规变化;对产品营销或销售的重大额外标签或警告要求或限制;诉讼或法律程序;在高风险法律合规环境中开展业务;未能充分保护或涉及商标、配方和其他知识产权权利的纠纷;适用于产品或业务运营的法律法规变化或不遵守;外币汇率波动;利率上升;无法实现整体长期增长目标;一个或多个交易对手金融机构违约或失败;减值费用以及潜在额外减值风险;无法保护信息系统免受服务中断、数据盗用或网络安全事件影响;未遵守隐私和数据保护法律;可持续发展监管要求和期望不断变化;对塑料瓶和其他包装材料环境影响的担忧增加;水资源短缺和质量差;对食品产品需求增加、农业生产力下降以及对成分采购尽职调查的监管增加;气候变化及其法律或监管应对措施;恶劣天气条件等。

再看看可口可乐对2024年的展望, 他们 预计全年有机营收(非GAAP)增长约10%,包含运营表现处于公司长期增长模型的高端以及部分经历高通胀市场的预期定价影响。

对于可比净营收(非GAAP),预计基于当前汇率(包括套期保值头寸影响)有大约5%的货币逆风,可比每股收益(非GAAP)增长预计包括约9%的货币逆风。

预计收购、资产剥离和结构变化带来4% - 5%的逆风对可比净营收(非GAAP),1% - 2%的逆风对可比每股收益(非GAAP)。公司的基础有效税率(非GAAP)估计为18.8%(不包括与美国国税局正在进行的税务诉讼不利影响,若公司未胜诉)。预计可比货币中性每股收益(非GAAP)增长14% - 15%,可比每股收益(非GAAP)增长5% - 6%(相比于2023年的2.69美元)。预计不包括IRS税务诉讼存款的自由现金流(非GAAP)约为92亿美元,包括运营现金流(不包括IRS税务诉讼存款,非GAAP)约114亿美元,减去资本支出约22亿美元。

总体一路看下来,可口可乐在2024年第三季度尽管面临全球销量下降1%的挑战,但通过价格上涨10%成功弥补,实现了有机营收9%的增长,在各地区和饮料品类表现上有升有降,同时积极推进产品组合优化和数字化战略。然而,他们也是面临着众多内外部风险,其对2024年和2025年的展望也受到多种因素的影响,包括通胀、汇率、税务等。如果要进场,其实现在是不错的时机了,60多块的KO,算不上高位接盘。

我们2024年一起学习 💪,一起进步 🏃🏃!$老虎证券(TIGR)$ 快快涨! [看涨][看涨] [看涨]

长路浩浩荡荡,万事皆可期待。祝大家盆满钵满,财源滚滚![美金] [看涨]![美金] [看涨][看涨] [看涨]

精彩评论