概 要

Freeport-McMoRan(FCX)是成长型投资者和总回报型投资者的买断。最近已在2021年恢复了股息,并增加了股息,这是公司业绩改善的第一步。Freeport-McMoRan是世界上最大的矿业公司之一。

Freeport-McMoRan占Good Business Portfolio的2.75%。该公司具有良好的预计现金流,铜和黄金价格上涨可用来减少债务,并在2021年重新开始分配股息。

对于FCX来说,2020年是好年,达到或超过了年初设定的目标。这为未来2-3年的强劲基础增长奠定了FCX的基础。下图总结了年底的目标状态。

资料来源:FCX第四季度收益电话幻灯片

最不可错过的铜矿股

Freeport-McMoRan出色的61个月总回报率为398.40%,超过了道琼斯指数的73.57%,这使Freeport-McMoRan成为总回报投资者的良好投资。总回报率几乎增加了2020年的大部分收益,因为他们减少了债务,铜价强劲上涨,五年前投资10,000美元,如今的价值已超过79,800美元。这一收益使得Freeport-McMoRan对于总回报投资者而言是一项不错的投资。

Freeport-McMoRan的股息刚刚恢复为$ 0.075 / Qtr。比去年停止分配的股息增加了50%。随着未来几年的预期增长,季度股息可能再次达到$ 0.25 / Qtr。那是石油市场崩溃之前的股利,这几乎使FCX破产。

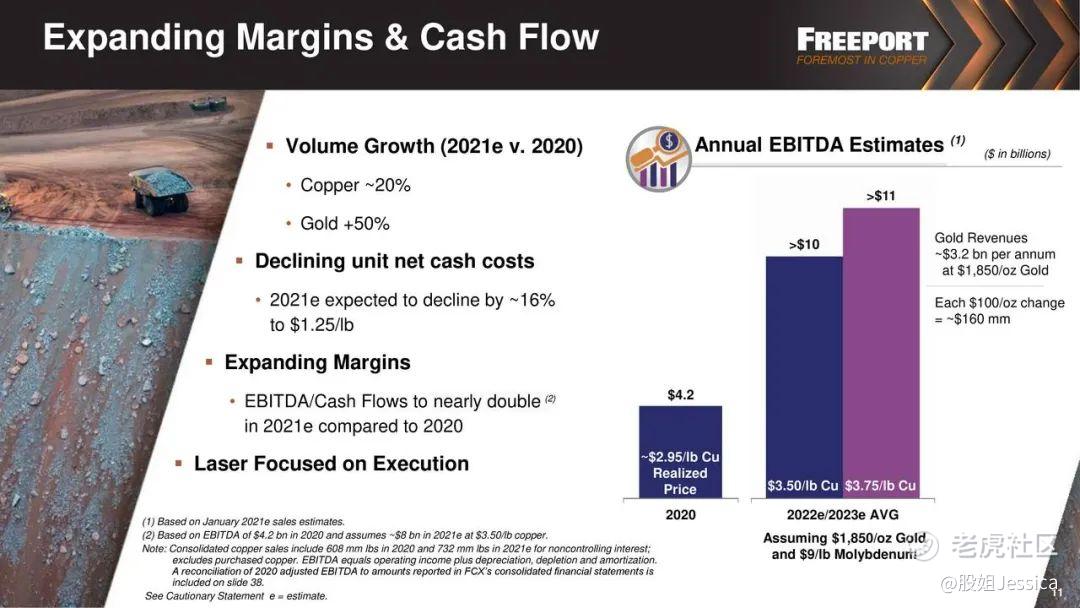

下图显示了该公司EBITDA估计的增长,其原因是铜和金的产量增加以及铜价的上涨(目前为3.65美元/磅)。

资料来源:FCX第四季度收益电话幻灯片

Freeport-McMoRan 2021预计,按今天的铜价计算,EBITDA为110亿美元,这是巨大的,并且随着需求的增长可能会增长。如此高的现金流量使公司能够拥有发展公司、减少债务和增加股息的手段。不能像其他一些公司那样来弥补现金。现金流量的增加将推动今年股价上涨至至少40美元/股,并期待盈利增加。

标普CFRA最近将3年目标价格提高至36美元/股,并给予五星级评级。Freeport-McMoRan的价格低于目标价格,并具有12的低远期市盈率(2021年收益),这使得Freeport-McMoRan在这个切入点很受欢迎。

我将Freeport-McMoRan评为买入,以便利用需求增长的工业金属业务的公平价格优势。最重要的是,使FCX有趣的是对铜的潜在长期需求,这将产生强劲的正现金流。

在目前的切入点,FCX看起来是一笔不错的投资,因为强劲的未来收益和现金流量收益,需求增加,铜和黄金价格上涨以及现有铜库存减少。

总体而言,Freeport-McMoRan是一项不错的业务,我估计,随着全球经济随着人口的增长和对**病毒的控制不断发展,其复合年增长率预计将达到10%。良好的收益,收入增长以及主要为正的现金流将使FCX能够继续增长,并有足够的现金来再次提高股息和扩大业务。

对于最后一个季度,即2021年1月26日,Freeport-McMoRan报告的利润为0.39美元,比去年的0.02美元略超预期0.004美元。总收入比去年同期增加了45亿美元,增长了15.1%,超出了预期收入1.7亿美元。这是一份不错的报告,预计将有底线和顶线跳动,并且与去年相比,收益将大大增加。

下一份收益报告将于2021年4月发布,预计将为0.46美元,与去年同期的-0.16美元相比,有大幅增长。第四季度收益报告显示了铜和黄金价格上涨对公司的影响,并使FCX成为买进,因为预计2021年第二季度的未来收益为0.57美元,第三季度为0.62美元,预期铜的收益非常可观。

仅看一下铜和黄金的当前价格,就可以预期到2021年第一季度收入将有强劲增长,即使交付的数量没有增加,这也是无法预料的。铜的价格为3.65美元/磅。现在,价格提高了0.70美元/磅。相比之下,上一季度的平均销售价格(9.5亿美元)将达到盈亏平衡。

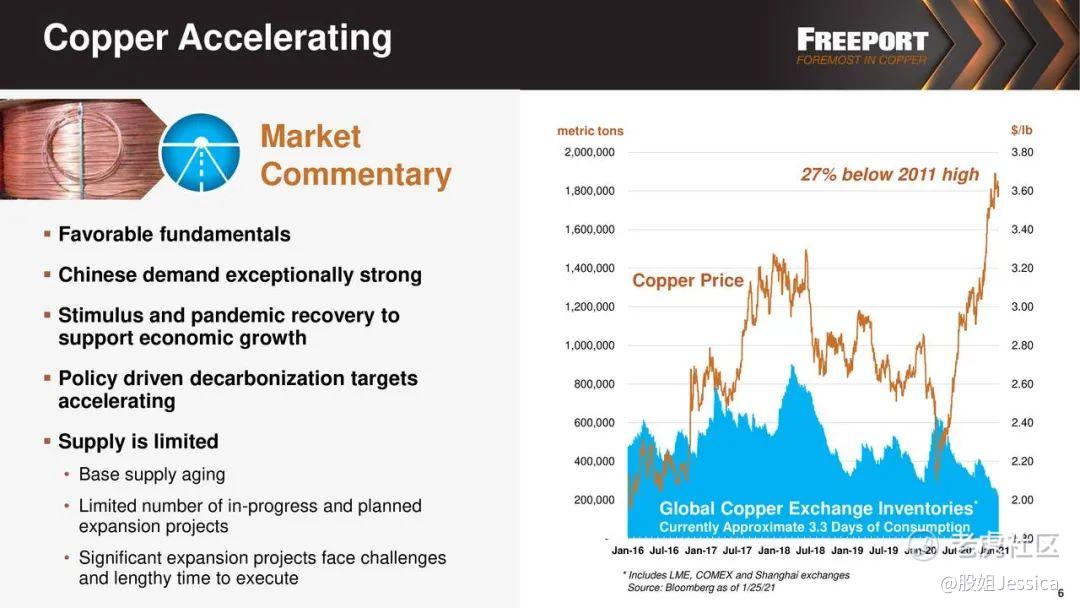

下图显示了截至2020年12月的铜价的急剧上涨,当前价格为3.65美元/磅。在这个强劲的需求铜市场中还有更多。

资料来源:FCX第四季度收益电话幻灯片

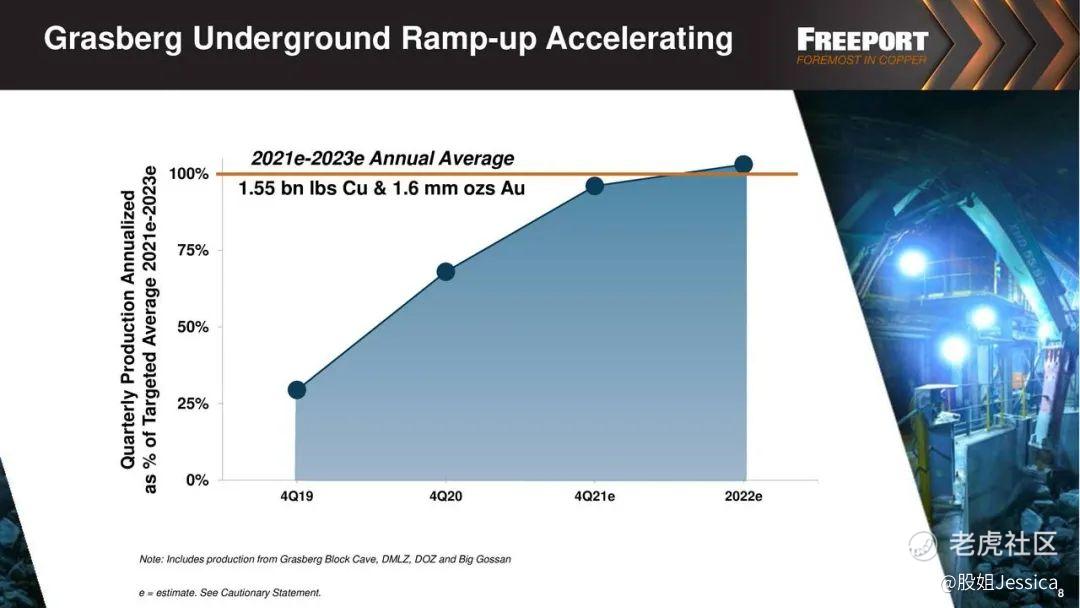

由于Grasberg将于2021年开始全面增加地下产量,因此对未来收益的估计可能过于保守。下图显示了到2022年铜产量的估计增长,这将进一步增加FCX的收入和收益。

资料来源:FCX第四季度收益电话幻灯片

这显示了高层管理人员对Freeport-McMoRan业务的持续增长潜力以及随着大流行病得到控制的未来增长的感觉。Freeport-McMoRan拥有良好的增长,并将随着美国和外国经济的增长而继续发展。现金流量良好,并且随着铜需求的增加和供应的减少,现金流量的增加使公司得以增长并增加了季度股息。

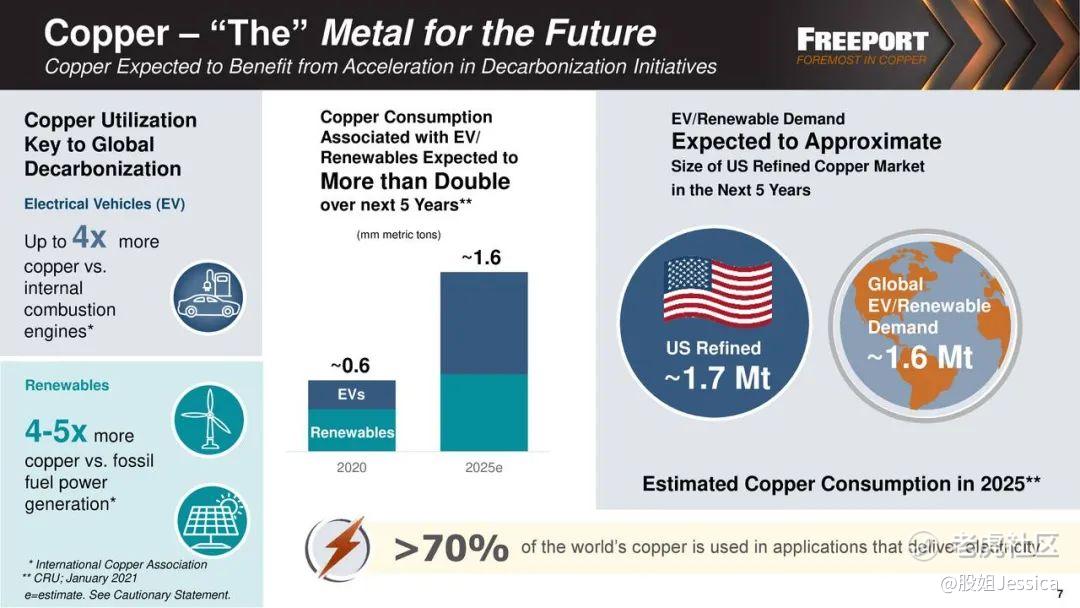

如下图所示,汽车行业,可再生能源设备中对铜的需求正在增长,而中国的需求强劲。正在与中国的青山控股(Tsingshan Holding)进行交易,以为其在印度尼西亚的韦达湾(Weda Bay)建造的$ 2.8B铜冶炼厂提供资金,这将使FCX的贡献减少到成本的7.5%,这有助于保留公司强大的现金流量。

资料来源:FCX第四季度收益电话幻灯片

FCX业务的风险

FCX是一家铜和金的商品公司,几乎无法预测风险,例如2020年的大流行病,FCX只需小幅下跌就能很好地处理。显而易见的是,如果铜价下跌(这在需求增加和供应略有减少的情况下不太可能发生),那么这将对FCX产生巨大的负面影响。由于FCX是全球性公司,因此美元对外币的汇率可能会双向波动。

最后一个不利因素是中国的GDP是否会从目前的增长中减少。我认为这些情况不会在未来几年内发生。

精彩评论