原文:https://northmantrader.com/2021/02/22/yield-shield

作者:Sven Henrick

货币干预能停的下来吗?这么做难道永远不会有影响吗?是不是通过更多的货币干预就能解决每个经济和市场问题?很多人包括我在内,对一个又一个危机下日益激进的干预措施是否真的有效提出了一些质疑。但随着央行一次又一次地证明,其不仅成功消除了市场上任何的调整,而且不需要考虑任何收入增长,估值或基本面的问题就能将市场推向新高。这让人们感觉这些质疑变得无足轻重。

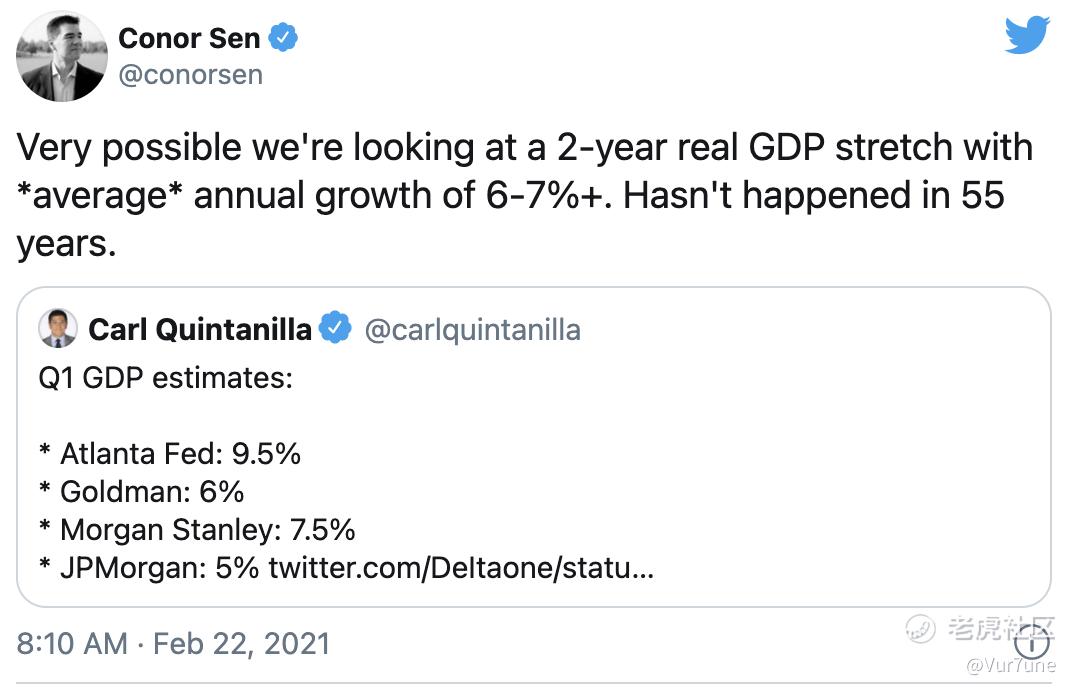

实际上,各国央行很可能会认为自己已经验证了正在出现的预期增长前景,这似乎是55年以来最好的:

然而突然之间,我们看到了市场的动荡。为什么?因为通货膨胀预期的速度和相关收益率的迅速上升。

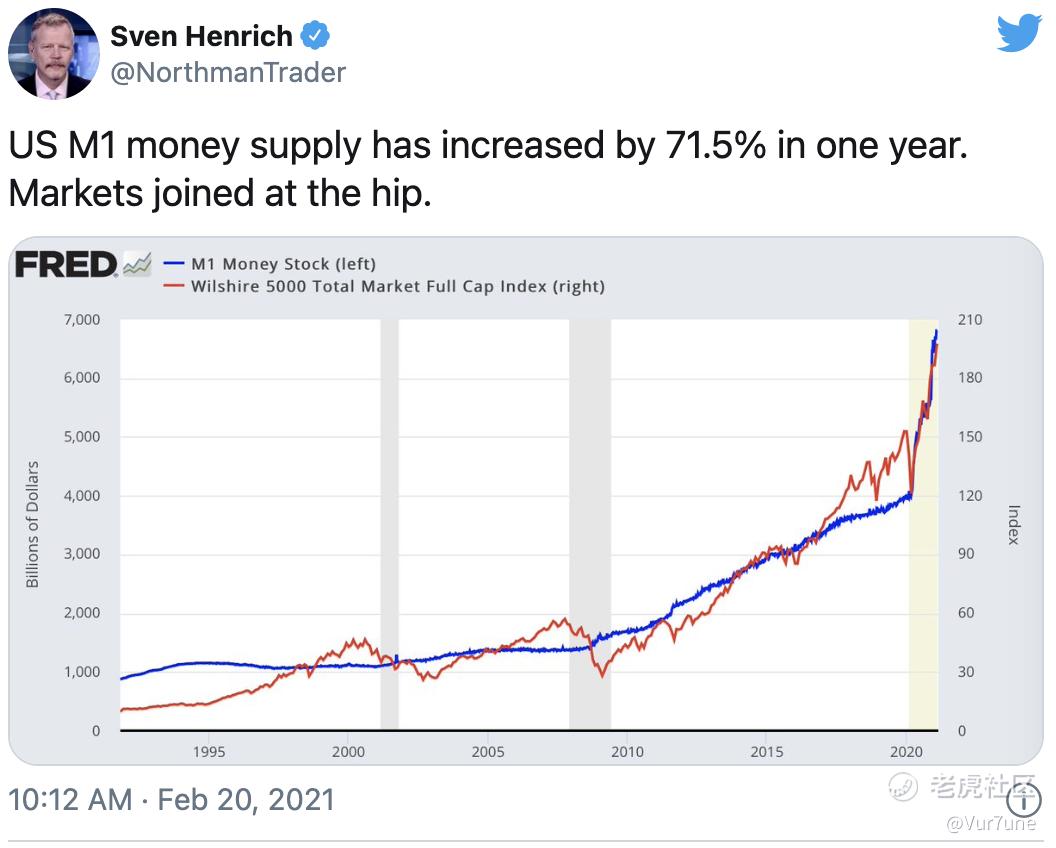

我一直认为,中央银行已经而且一直在超额提供流动性。由于财政刺激和货币刺激的双重打击效应,它们完全扭曲了整个全球金融市场体系,并造成了历史性的过剩。

是的,我认为这已经扭曲了:

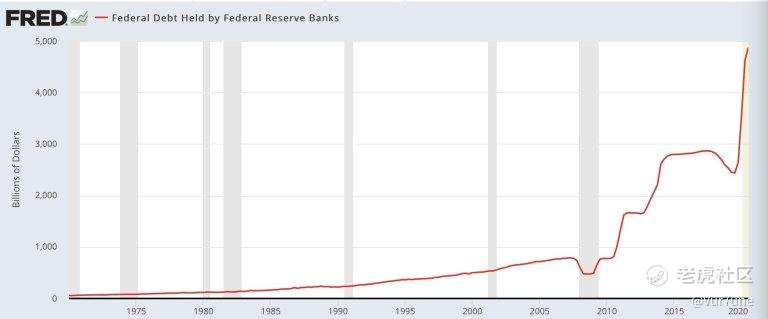

借助无限的人造流动性和政府补助,假设你可以印出来任何你想要的GDP数字。如果我们的老祖宗能早点知道,我们就可以避免历史上的任何衰退和萧条!除非,这么做是真的会导致苦果。

什么是适当的政策?我的看法:美联储也豪无头绪。他们在2020年因恐慌而走上了非常激进的道路,现在他们害怕做任何破坏市场的事情。

杰伊·鲍威尔(Jay Powell)毕竟说过:“市场在听(Markets are listening)。”

现在,所有的讨论都是关于经济“过热”的。通货膨胀。GDP增长会落在5%-7%或更高的区间,美国的赤字可能会达到4万亿美元至5万亿美元之间,其中大部分必须由已经深入研究美国债务的美联储提供资金:

而且美联储仍每月印出1200亿美金。从未有过如此大规模的流动性炸弹投向一个经济体。那么谁又能说出会有什么恶果呢?

美联储和财政部官员对MMT的影响或者意外事件保持沉默。那些一无所知,只会印钱来解决一切问题的人呼喊着“要搞就搞一发大的!”。

但是,如果“过热”是拆除整个结构的副作用,该怎么办?如果过多的财政刺激措施和货币刺激措施带来了明斯基时刻,是否能让人意识到什么叫乐极生悲?

也许有人可以操纵资本的流动,改变货币供应量,增加债务,然后应对不可避免的再平衡?

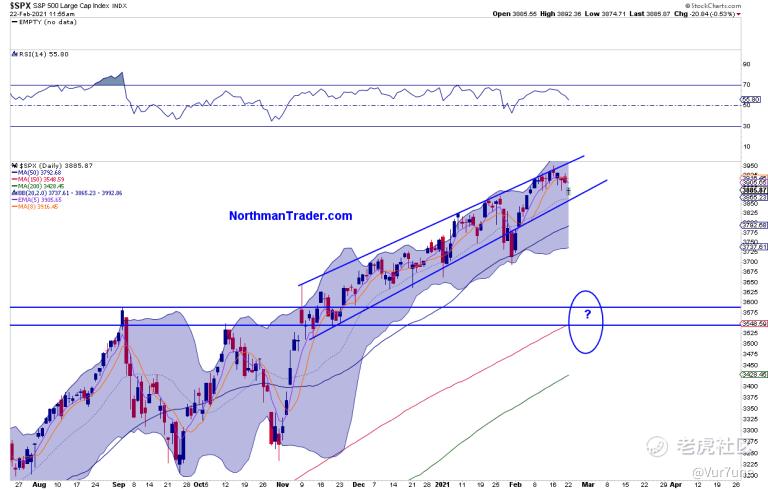

我这么问,因为十年美债收益率突然的上蹿显然已经使给市场的上涨带去了休止符:

今天的市场日内反弹与10年期国债的日内反转下跌相关,再次凸显了其重要性。

回想一下,在10年收益率达到3.2%的时候,牛市在2018年熄火了。当时的每个人都看涨。 收益率上升是经济增长超过2%的标志,长期以来,经济增长的资金来源是债务和货币扩张。这是错误的。 10年收益率达到3.2%标志着当年牛市的结束,不仅因为过去10年中美联储实际上只有3个月在收紧,而且3.2%对于债务结构来说也是难以承受的。而债务越高,对利率越高越敏感,利率增量越低。因此美联储在2018/2019年又慌了,在政策上翻脸,2019年继续降息。这才导致了2019年市场在盈利零增长的情况下的反弹。然后在2020年随着新冠引发市场熔断,美联储直接零利率和无限量QE产生了我们在去年看到的熔涨。现实情况是,2018年经济甚至无法处理3.2%,现在我们看到的担忧正在上升,10年利率今天达到1.39%。

现在这张图告诉我们什么?从技术上讲,这十年接近关键的技术枢纽:1.44%。它标志着2019年的低点和.382斐波那契,这是关键的汇合技术阻力,今天已经非常接近那里。

我的看法是:美联储将防止利率持续突破到1.44%以上,否则多头信号将消失,市场可能会踏上再平衡下行之路。

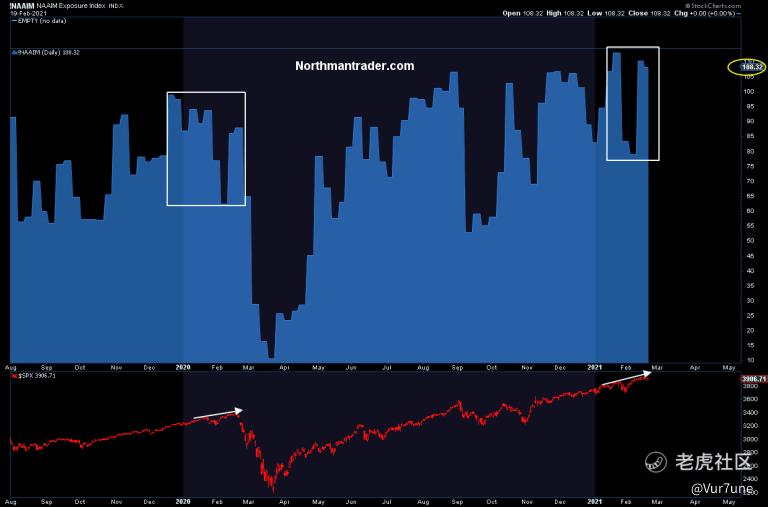

因此,今天的市场疲软是在一个有趣的时刻出现的,因为$ES似乎正在重复去年的模式,正如在《信号:火》中首次概述的那样。去年是新冠触发,这次会是收益率吗?似乎令人难以置信的是,市场正在重复去年同样的脚本。然而我们在这里:经过8 -9天的无情小跌后,每周都会出现一个缺口:

太奇怪了。从字面上看,相同的枢轴点位于相同的日期。

然而这次情况也有所不同。毕竟,预计三月份将出台总额达1.9万亿美元的经济刺激计划。但是,如果财政和货币刺激措施的政策组合真的是一件好事,恰恰正是刺激措施的预期以及经济的潜在过热导致收益率上涨快于市场可以承受的速度。

具有讽刺意味的是:如果过多的刺激措施(货币和财政刺激措施)使经济过热,那么正确的政策对策就是取消货币刺激措施。但是鲍威尔和他快乐的美联储理事不能这样做,因为他们担心市场会做出重大反应。但是,如果他们继续沿着目前的道路前进,那么更高的收益率本身可能会造成重大市场动荡。因为TINA之间竞争激烈,而指数又如此集中于大型科技股,市场可能会很难避免大修正。美联储的双输会怎么做?控制收益率曲线。

是的,必须控制和操纵一切以防止自由市场的力量和价格发现的发生。这就是市场和经济发展的方向:完全没有能力自己采取行动。因此,所少中央银行家们似乎认为随着他们在市场和经济中的作用越来越大。这又可以为央行的存在永久做自我辩护。

价格稳定?在哪?您最近检查过木材价格吗?还是铜的价格?

这tm哪儿稳定了呢?

杰伊·鲍威尔(Jay Powell)本周有两天的主要证词,他有2天的国会证词来试图控制收益率。

所以大家其实可以闻到剧本的味道。鲍威尔用喋喋不休的收益率曲线控制来钳制市场,以看到收益率反转下跌,我们有一个重大的缓解反弹的部分。在历史高点下方仅有2%的时候,这种干预是非常有必要的(讽刺)。

不利的一面当然是老鲍失败,而10年收益率飞过了1.44%。然后所有赌注都消失了,我们实际上可能会在市场上看到适当的修正:

想象一下。可怕。

是的,这周可能是关键。如果鲍威尔成功了,那么我们就有我之前提到的经典设置:2月底的低点,然后在3月又一次达到新高。如果您愿意,可以使用2000/2013年发生过的脚本。

如果鲍威尔未能成功,我认为一切都会发生,我们可能会掉到150MA / 200MA的支持区域。

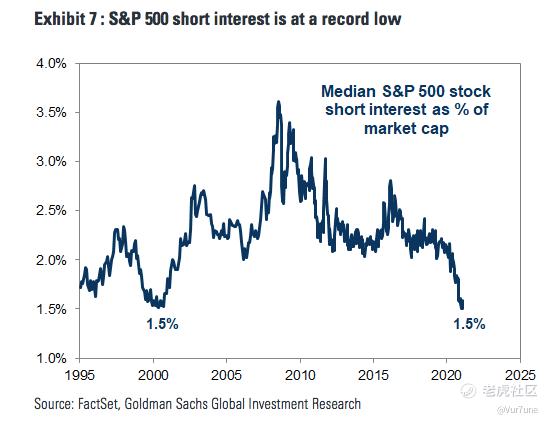

具有讽刺意味的是:他们最终在所有干预措施的下做的过了火,反作用力如此之大,以至于收益率迅速飙升打了他们的脸。并由此产生了不良的市场反应,而此时大家都在做多,没有人做空,市场估值达到了历史最高点:

央行不遗余力的干预所带来的市场定位,导致潜在的系统性金融稳定风险事件,他们将难辞其咎。

所以,本周所有的目光再次聚焦在鲍威尔身上,因为他需要充当收益率盾牌,给市场信心,让市场相信收益率不会突然全线飘红。而且不要以为央行没有在看。欧洲央行的拉加德显然在手机上有收益率行情。欧洲央行 "密切关注 "债券收益率,因为收益率引发关注。

"密切监控 "显然是暗号。我们知道事情有破裂的风险,我们正在处理。所以,显然市场需要不断的干预和监控,即使在GDP增长5%-7%的历史高位,也需要不断的保证。人们不禁要问,当GDP增长恢复到2%时,他们会怎么做。如果事情仍然没有后果,那么也许会永远印刷。这当然是目前的现状立场。

所有的目光都集中在收益率上,而杰伊-鲍威尔则是阻拦收益率的那面盾牌。

精彩评论