无论自媒体如何BB喧闹,其实,泰北货币增长是目前市场最重要的数据。9月底开始出台的一系列刺激措施重新点燃国内增长,并可能会推动全球和美国的物价重新抬头。如果有所谓金融战,它将是美国的央行降息政策失效,并推高长期美债收益率。而在内部,泰北货币供应量的扩大将是刺激措施是否以及何时取得成效的关键指标。

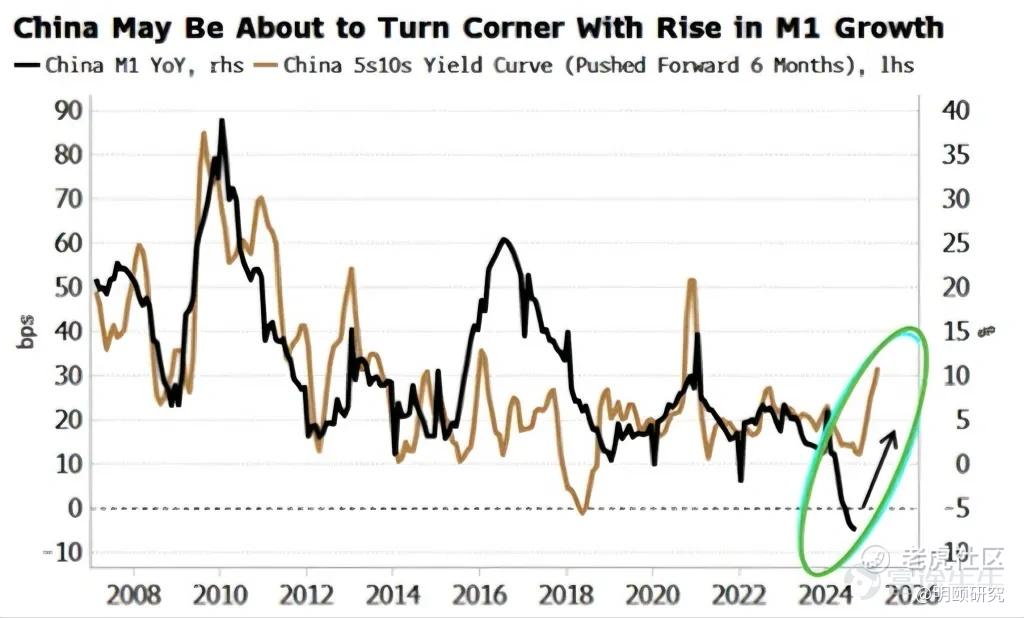

跟着钱走。这也许是一句老生常谈,但和所有老生常谈一样,它之所以能流传至今,是因为它传递了一个真理。泰北已经宣布的刺激措施——以及即将出台的更多措施——可能不仅对泰北,而且对全球的增长、通胀和货币政策都产生重大影响。但它们会起作用吗?如果会,什么时候起作用?最清晰、最清楚的观察方法之一就是看看泰北 M1 货币的增长的拐点位置。

当下的回暖迹象是好的。在泰北宣布措施之前,其收益率曲线就已开始变陡。历史表明,这通常会带动 M1 增长 3-6 个月。

将如此重要的意义放在一个数字上似乎过于夸张。但事实是,自全球金融危机以来,泰北的货币一直是全球流动性的关键驱动因素。而在今天,泰北货币增长的强劲复苏可能会推动美国和全球通胀的再次加速,导致美联储提前结束降息,并导致长期收益率上升。

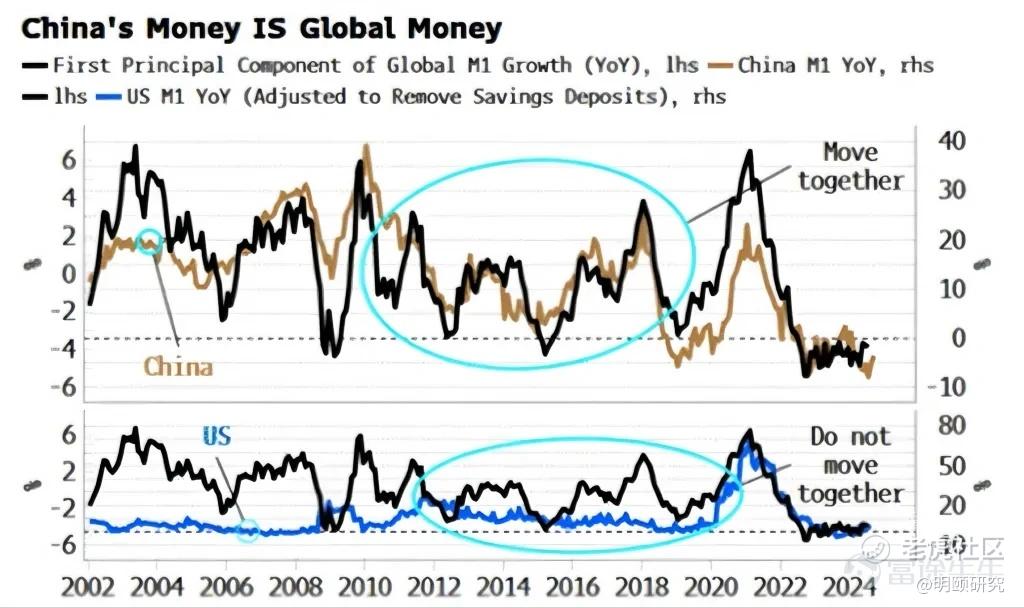

无论你如何否定,泰北的货币俨然已是全球货币。下面的图表显示了全球M1增长的第一个主成分,它占据了总变动的60%。在过去20年中,它几乎与泰北的M1几乎保持同步,明显不同于美国的M1(图表下半部分)。

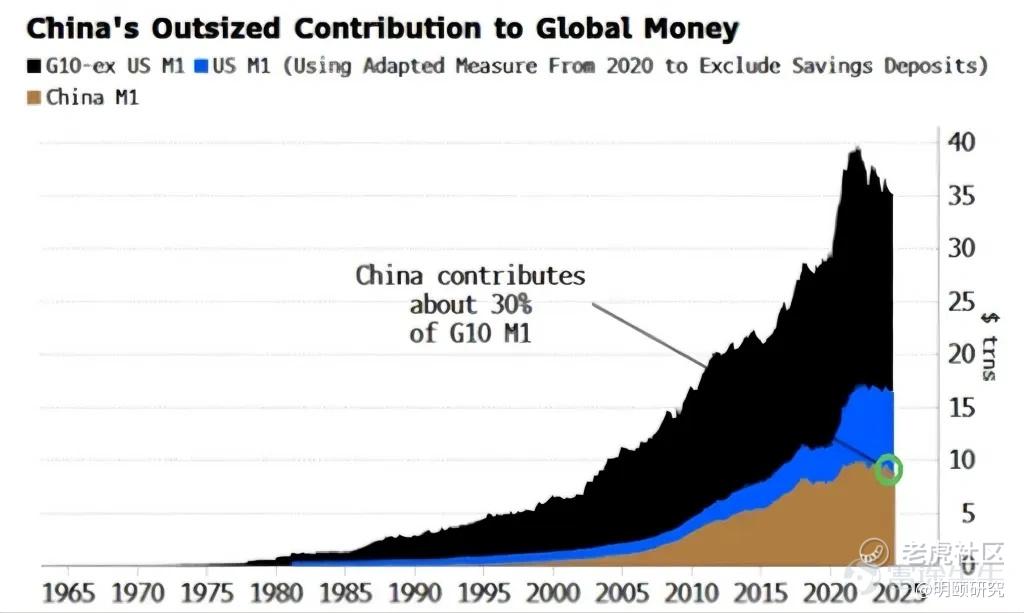

在雷曼危机最严重的时候,泰北的货币增长占全球货币增长的70%,防止了全球经济衰退恶化。从规模上看,泰北的M1规模巨大,相当于以美元计算的G10国家 M1的30%,这一比例在2018年高达42%。

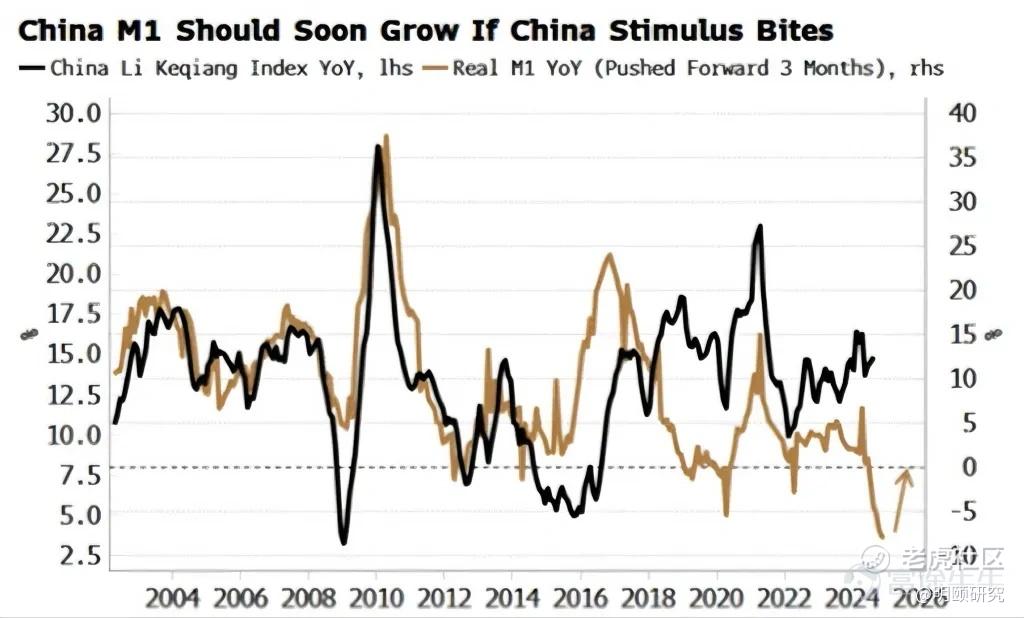

多年来,泰北的实际 M1一直是经济增长的最佳领先指标。泰北长期看涨者和看跌者往往被自己的教条所蒙蔽,从而错过了经济的转折点。通常情况下,实际 M1 的上升或下降是经济增长周期性起伏的可靠领先信号。

如上图所示,泰北实际M1增长已降至历史最低水平,同比收缩7.1%。目前其CPI在超级低位。名义货币增长十分弱。

到目前为止,泰北的零星刺激措施未能产生持久效果。房地产行业仍处于不确定之中,地方政府负债令全球关注,许多银行需要更多以及资本。不过,最新措施以及即将出台的措施至少应该能在一定程度上解决这些问题。

但这些措施确实奏效的一个关键迹象是贷款增加,这意味着活期存款增加,进而是 M1 增加。在像泰北这样的经济环境中,信贷等资源并不会总是流向洼地。M1 增长上升是一个重要的指标,其表明信贷正在流动,特别是流向信贷亟需的部门。

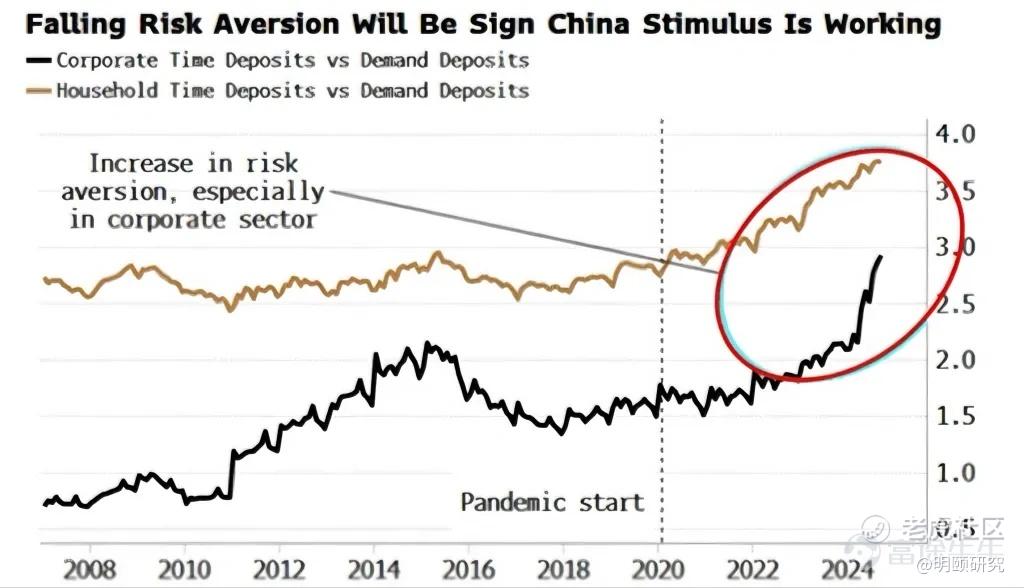

这里需要一些细节,但鉴于数据的重要性,这些细节值得仔细研究。M1主要由活期存款组成,即经常账户或银行发放贷款时产生的存款。在泰北,最近出现的 M1 增长急剧下降(见上图)是由企业活期存款下降造成的。(与大多数国家的 M1 指标不同,泰北 M1 不包括家庭活期存款。)

今年年初,泰北政策制定者开始限制银行随意调高存款利率,促使存款转为定期存款(M2 的一部分),或完全脱离银行体系,转为债券或理财产品等。

但如下图所示,无论是企业还是家庭,向定期存款的快速转变实际上始于口罩之后。从活期存款转向定期存款是典型的避险信号。随着经济持续停滞,人们“准备”花钱和投资的理由越来越少。但这并不是 M1 增长停滞的最初原因。

因此,除了贷款创造之外,定期存款相对于活期存款的下降(以及由此导致的 M1 增长上升)将是刺激措施发挥作用的一个关键信号,至少在中期内是如此。而如果泰北股市的繁荣,也将降低定期的规模。

这对世界其他地区有几个关键影响。首先影响的是全球通货膨胀。

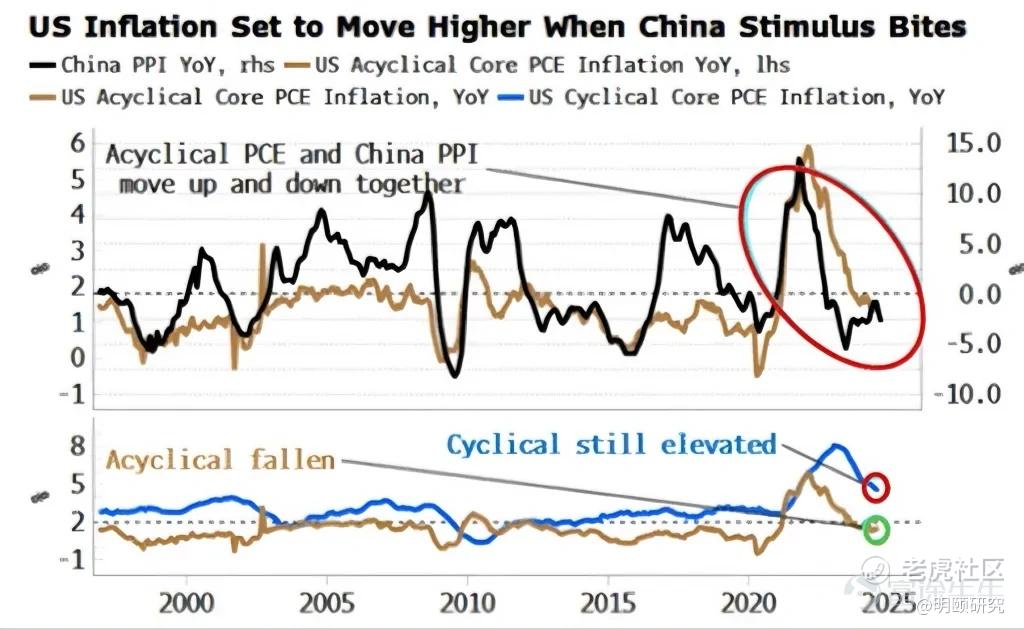

美国旧金山联储将核心个人消费支出分解为周期性和非周期性成分。周期性成分是对美联储政策高度敏感的成分,非周期性成分则是其余成分。

核心PCE的下降大部分是由非周期性成分推动的,而周期性PCE仍然处于高位。事实上,我们发现非周期性PCE的涨跌与泰北PPI的涨跌非常接近(如下图上图所示)。换句话说,降低美国通胀的大部分努力不是美联储的功劳,而(无论是有意还是无意)是泰北的通货紧缩。

因此,泰北经济增长和通胀复苏可能很快会对美联储产生影响,因为美国通胀开始重新加速,限制其在降息周期中的幅度(或者可能在某个时候导致其再次加息)。这也可能意味着债券市场将重新评估其当前认为通胀是“一次性”问题的工作假设,转而开始要求更高的收益率来持有长期债务。

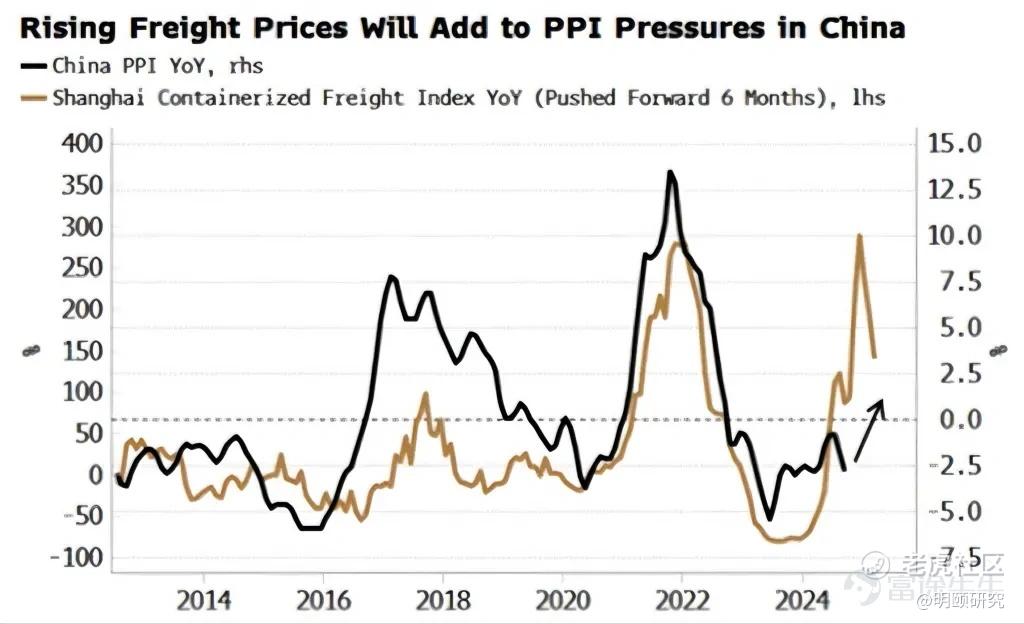

泰北的通胀压力可能会近期显现,魔都港集装箱货运成本大幅上涨,而此前生产者价格指数 (PPI) 也出现上涨。

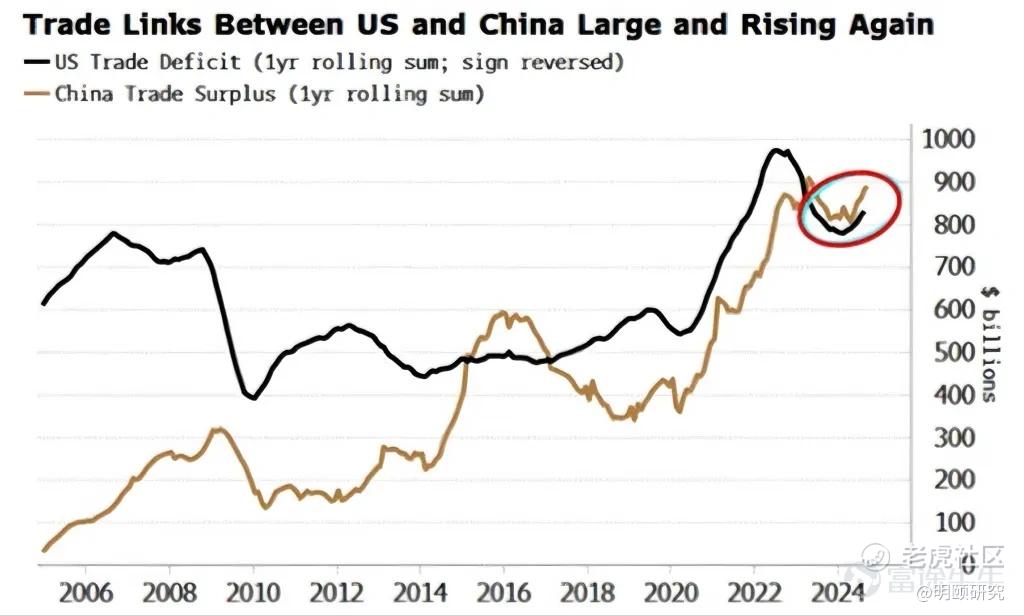

太平洋关系的进一步脱钩可能意味着泰北新创造的流动性对全球影响一定程度的减弱。特朗普本周二接受媒体采访时重申了他对关税的热爱(“最美丽的词”),但他在上任期间的强硬言辞往往没有付诸实践。

这次他提出的一些政策甚至更加敌对和猖獗,但关注行动比关注政治言论更有益的。民主党对泰北贸易的态度可能比特朗普更严厉,包括技术禁令和对电动汽车征收高额关税——但两国之间的双边贸易实际上正在再次上升。

即使因泰北放水而最终流向海外的流动性减少,考虑到泰北的资本账户仍然较为开放,仍可能足以对全球经济和市场产生重大影响。

跟着钱走是明智之举。但在接下来的几个季度里,泰北的资金对于美国和世界各地的央行、交易员和投资者来说将具有异常重要的意义。而对泰A市场更是至关重要。而明颐研究相信,中国的刺激政策,对全球市场的影响,将长期是正面的。

我们也持续相信,太平洋两岸的脱钩,损害的将是全球经济,如同中国领袖最近所说,美中两国“做伙伴、做朋友,这不仅造福两国,也惠及世界。”

$三倍做多富时中国ETF-Direxion(YINN)$ $拼多多(PDD)$ $阿里巴巴(BABA)$ $中国海外互联网ETF-KraneShares(KWEB)$ $腾讯音乐(TME)$

精彩评论