欢迎关注公众号:投阅笔记。

上篇文章:价值投资的起源I,说了第一部分证券分析综览及方法。

今天继续说第四部分普通股投资理论与股息因素。

01 普通股投资基于三个标准

第一次世界大战前投资普通股基于三个标准:合适的和确定的股息回报、稳定的盈利记录、有形资产。

A股在过去几年股息率是股价主要的驱动因素,涨势好的都是公用事业的公司,比如水电、高速公路、电信运营商等,期间的背景是GDP增速下降,企业的投资机会减少意味着业绩增长很难,未来更加不确定,那么大家就转向了确定性:股息、稳定的盈利,我想说的是股息率随着股价的上涨是会下降的,还有就是企业盈利能力是保证股息稳定的源头。

盈利记录说的是公司的过去营收和利润数据,稳定就是公司的营收和利润每年变动不大,比如每年营收和利润增长都是8%。变动很大的就是盈利不稳定,按照最新的说法就是周期股。

有形资产:设备、厂房、建筑等。说到有形资产就要说下通货膨胀,1983年巴菲特在致股东的信写道:“多年以来,传统积累的经验告诉我们,我们拥有的资源和设备厂房等有形资产的企业对于抵御通货膨胀来说是有优势的,但事实并非如此,拥有丰富资产的企业往往没有很高的报酬率,有时甚至低到因通货膨胀引起的需要增加额外的投资都不够,更不用说,把企业的继续成长和分配盈余分给股东或是并购其他企业。”比如说巴菲特收购的喜诗糖果公司,1972年购买时依靠800万美元的净资产盈利200万美元,净资产收益率为25%,另一家Q企业依靠2000万美元的净资产盈利200万美元,如果物价暴涨一倍,两家企业要想维持原来的盈利能力有两个措施:产品价格翻倍、产品数量翻倍。提价是很困难的,产品数量翻倍比较容易这意味着固定资产投资翻倍,那么喜诗糖果只需投资800万美元,而Q企业需要投资2000万才行。

与有形资产对应的就是无形资产,那么无形资产较多的企业有哪些呢?国内相关的企业就是腾讯、阿里巴巴、快手、美团等,国外就是微软、meta(facebook)等。

说会书中,在第一次世界大战后特别是在1929年大牛市的后期,公众对普通股的投资评判标准变了,之前的三个标准去除了两个,新的原则可以归结为一句话:“普通股的价值完全取决于它的预期收益。”

这句话在现在对A股来说就是真理。

02根据收益趋势判断未来的危险性

基于收益在过去几年向某一方面持续变化,就认为它在未来还会朝同一方向延续变动是危险的,格雷厄姆列出了以下原因:从广泛的经济含义来说,收益递减法则与竞争加剧最终将压平陡峭的增长曲线。这里我重点说下收益递减法则:企业业绩持续增长,那么公司业绩的基数越来越大意味着同比增长的增速会下降。

那么企业如何应对收益递减法则:扩展主营业务种类或者扩大产品地域。比如说亚马逊,亚马逊从纸质书品电商起步,后拓展至综合电商领域,开创亚马逊优选服务,打造硬件产品Kindle,进军企业云服务,流媒体业务;这些产品除了在美国卖,也在其他国家售卖(扩大产品地域)。

03 三种投资理念

三种投资理念为:以持续扩展作为基准;以个股成长性作为选择股票依据;以安全边际为选股基石。

(1)以持续扩展作为基准

基于一般的长期成长性构建普通股的三个基本条件:

(1)国家财富和企业盈利能力将持续增长;(2)这种增长将体现在主要的企业的资源扩张与利润增长上;(3)这种增长主要来源于新资本的投入与未分配的利润在投资的正常进行。

第三个条件意味着累计的盈余和未来的盈利能力之间纯在明显的因果关系,因此挑选普通股应基于该股过去的财务记录和当前市场价格关系的分析。

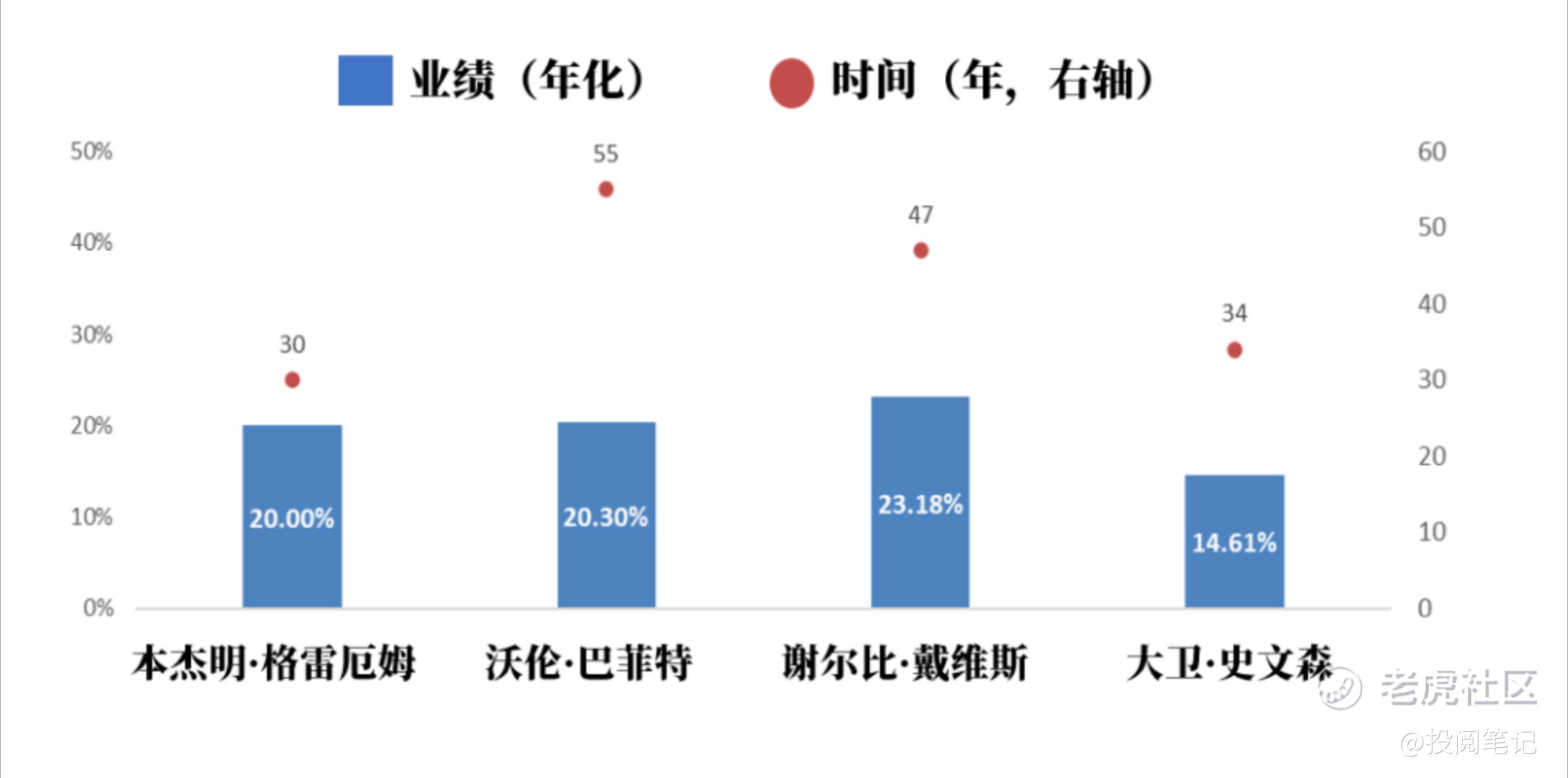

第一个条件很好量化:GDP增长,目前世界两个最大经济体:美国和中国,所有投资范围可以围绕这两个国家,投资的标的可以选择指数基金,比如标普500和沪深300,标普500过去一百年年化收益率大约在10%,这个收益率很不错了,注意其中的时间一百年,短期的收益率超越这个是和正常的,但是长期就不一定了,如下图所示,投资界的名人沃伦·巴菲特投资时间是55年,这期间年化收益率为20.3%,谢尔比·戴维斯是戴维斯双击的发明人,关于他有本书《戴维斯王朝》,后面我会说这本书。所以总的来说符合年化收益率在10%很不错了,所以巴菲特给一般的投资者建议就是投资标普500指数基金(定投)。

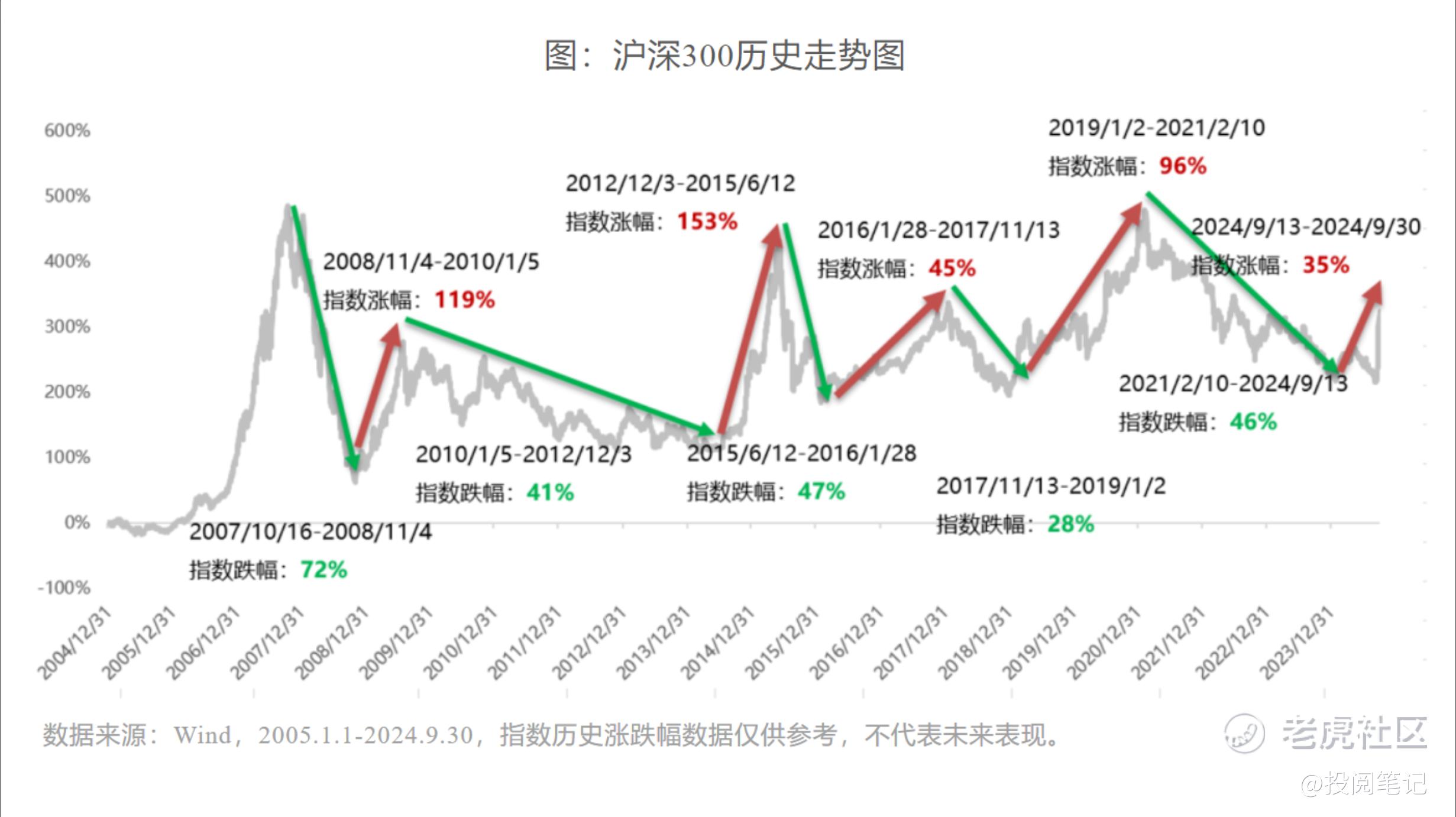

国内这边也是指数投资可以选择沪深300(定投),目前这个位置比较适合,如下图所示,沪深300历史走势图,时间段是2005.1.1-2024.9.30,可以看到涨跌幅都很大,所以需要做好阶段止盈的准备。

(2)以个股成长性作为选择股票依据

这一投资理念在国家投资公司1938年的财务报告详述:

成长性公司的普通股(这类公司的盈利循环不断累计,只是偶尔受周期性经济萧条的影响)是最有效的普通股投资品种,它们或者以股息回报或者以长期这本增值的方式给与投资者丰厚报。

不过这个策略面临三个问题:第一,什么是“成长型企业”?第二,投资者是否可以合理准确地鉴别此类企业?第三,为此类企业股票付出的价格会对投资成败产生多大的影响?

国家投资者公司将成长型企业界定为:“在不同周期中盈利循环不断的增长的公司”。

鉴定一家成长型企业不能停留在单纯地核对统计数据与财务报表之上,还需要大量的专项调研与商业评判,在一般业务扩张机会缺少的情况下,公司很可能通过新产品或者新工艺来获取超额收益。

投资者如何判断价格过高?我们认为,这个问题没有绝对答案,事实上我们倾向认为,即使你确实知道公司会在若干年的积累后赚钱,仍然无从得知企业在今天的价值几何。

(3)以安全边际为选股基石

致力于发掘价值被低估的普通股个股。价值被低估意思是公司的内在价值高于公司的市值,怎么做才有安全边际呢?内在价值与价格之间最好有比较大的差距,比如股票价格为20,内在价值在30以上,两者之间差距为10,这个差距叫做安全边际。

免责声明:本内容仅作为阅读笔记,不构成任何投资建议。

精彩评论