2020年7月,美团入局社区团购,落子美团优选。资本市场夹道欢迎,新经济行业舆论场也引发巨大关注。

其实就在一个月后,美团又悄然启动了一个电商新项目团好货,引发的讨论就少了很多。

一开始,团好货只是藏在美团APP上面的一个小程序,这个小程序甚至不在首屏,需要向右滑动到第二屏,才能在诸多小程序里找到。

随着商品和功能的逐渐完善,美团开放了一级入口给团好货,就在APP底部第二个Tab,以前是发现栏,现在改名为电商。

打开电商栏目,进入团好货小程序,左上角是硕大的“省钱好货”抬头,意味着团好货主打的特色是“省”和“好”两个卖点。

团好货小程序只有两个大的板块,顶部第一大板块是品牌秒杀,点开更多爆品后,是品牌秒杀专场。模式类似京东的品牌秒杀,每日分时段展示不同品牌的秒杀爆款。界面上会展示商品销量进度条,制造抢购的紧张感。

第二大板块是分类目的单列商品展示,这个板块第一大类是热卖,各个商品类目的热销商品会推送在这一栏,右侧跟着的依次是生鲜、食品、百货、数码、美妆、鞋包、电器、家居、母婴、男装、内衣、运动、饰品、女装、车品、医药、宠物、办公18个大类。基本上覆盖了实物电商全品类。

经过半年的试水和开发,美团又上线了团好货APP,目前在苹果Appstore已经可以下载。

为了体验一番,笔者特意下载了团好货APP。APP的界面比美团内的小程序稍微丰富一些。主要是在顶部增加了品牌秒杀、发现好物、医药馆、断码清仓和9.9包邮5个子版块。

紧接着顶部5个板块的,是第二排的新人专享礼板块,团好货设置了大量针对新人的1元包邮商品,并且承诺下单再送2元优惠券,2元优惠券只需要满9元就可以使用。对于经历了拼多多和淘宝特价版暴力拉新的用户来说,这种优惠力度并不是特别诱人,但是有总比没有好,薅羊毛还是挺容易的。

下面的板块就跟小程序内的第二大板块一样,分类目展示各类商品。有两个小区别,一是小程序内这一栏是单列商品展示,APP内变成了双列展示;二是APP内这一栏还给第一个图留了品牌秒杀位置。

进入品牌秒杀栏目,我们发现不少大品牌,比如耐克、阿迪达斯、荣耀、汤臣倍健、茅台等等,看得出来这个栏目有向京东品牌秒杀板块致敬的意思。

发现好货栏目有点意思,给每个单品拍一段视频或是增加一段文字鉴赏性质的介绍,颇有点一条好货,或是网易严选的味道,对应的商品也主打品质,不是低价商品。

医药馆、断码清仓和9.9包邮板块都像是一个活动页面的样子。有意思的是断码清仓板块全部都是服饰鞋帽类目,但是价格并不是特别低,看上去属于有一定品质的尾货,折扣价基本在59元左右。而9.9包邮区就全部都是几元钱的爆款热销商品了,根据这一板块的销量排名,销量最高的几款商品分别卖了21万、20万、16万和14万件。看上去效果还不错。

整体来看,团好货的商品主打还是便宜,热卖商品几乎全部是10元以内包邮的。但是从APP的板块设计和各类目的商品来看,美团并不像是完全在做第二个拼多多的思路,而是结合了京东、拼多多、网易严选的一些特色,希望在社交拼团、内容电商和推荐电商中进行多方面的探索。当然,最相似的还是拼多多,毕竟美团也是做团购起家的,公司基因里就流淌着性价比的血液。

看完团好货的内部各大板块,我们来回答文章的核心问题:团好货能承载美团的实物电商梦吗?

我的答案是要分三步看。

第一步来说,团好货的战略目标并不是在实物电商领域切掉多大的市场份额,而是补足供应链劣势,为美团优选为核心的同城零售做准备。

众所周知,同城零售是电商的未来。社区团购风起云涌,美团优选已经在这个细分行业占据优势位置,开城数量超过300个地级市,超1500个县区,已经覆盖了中国超过一半的区县,重点城市基本上已经覆盖得差不多了。从开城数量看,美团优选是排第一的。从订单量看,美团目前的单量峰值已经超过2500万,也处于行业第一梯队。美团优选小程序的月活人数也已经接近1亿,行业领先。

能在短短半年多时间,取得这些突出的效果,这得益于美团在团购和外卖领域积累的同城配送和供应链管理经验,这种优势目前来说是全国独一家的。

社区团购目前主要涉及的品类还是生鲜买菜,对时效的要求比较高,美团此前送外卖积累的时间管理经验,用在社区团购领域具备能力溢出效应,使得美团优选系统能快速稳步推进。

但是,社区团购为核心的同城零售绝不仅仅是生鲜买菜,它的未来一定会拓展品类,形成今天实物电商类似的全品类经营几乎是毋庸置疑的。

如果美团不尽快在实物电商领域下手,积累供应链经营和资源,当社区团购品类拓展到百货、服装、电器、车品等领域时,美团将无货可卖、捉襟见肘。

电商是个重运营的活儿,商家资源绝不是一朝一夕能建成,所以团好货的发展对美团至关重要。

第二步来看,实物电商对美团来说完全是新增量,重点不在于销售规模,而在于新增用户和一鱼多吃战略。

如果一个平台只能打车,对用户来说,它的价值就远不如那些既能打车,又能骑车,同时还能点外卖、住酒店、买菜、买药、送花等一应俱全的平台。就像只能买书的当当肯定远不如包罗万象的京东淘宝。

对于美团来说也是如此,拓展实物电商领域,最核心的作用是满足用户一站式消费的需求。当你习惯了在美团订外卖、汽车、订酒店、买菜买药,难免会有在这里购物的需求,而且社区团购快速普及,顺带买买衣服鞋子电器简直不要太自然。同一个用户,在美团多个业务板块之间交叉使用,用户价值是几何级增加,而不是数量级增加的。因为它的不可替代性也是几何级增加。

美团的到店和到家业务本身覆盖的是城市用户,越是下沉市场越是覆盖不到,实物电商就没有这个问题,它能覆盖几乎所有的互联网用户。美团只要把这些用户实物电商的一部分支出转移到美团来,就是成功了。

随着生活服务线上化越来越深,用户在美团的使用频次将是高于实物电商APP,最终用户留在美团的概率会更大。毕竟民以食为天,没有什么需求频次会高于吃吧。

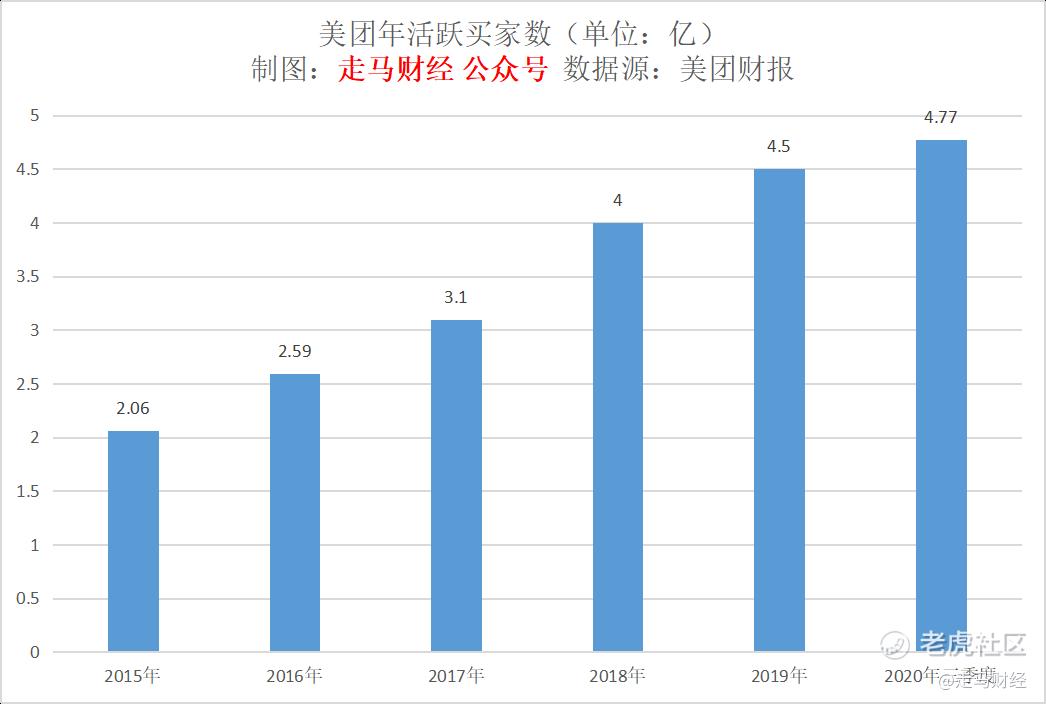

国内电商平台的终极用户目标是10亿消费者,2020年阿里和拼多多都在7.8亿左右,非常接近10亿目标,美团是买家规模第三大的平台,截止2020年三季度达到4.7亿,如果实物电商的口子打开,它有可能成为第三家买家规模达到10亿的电商平台。

第三步来看,实物电商规模巨大,美团具备天时地利人和,将来绝对会占据一席之地。

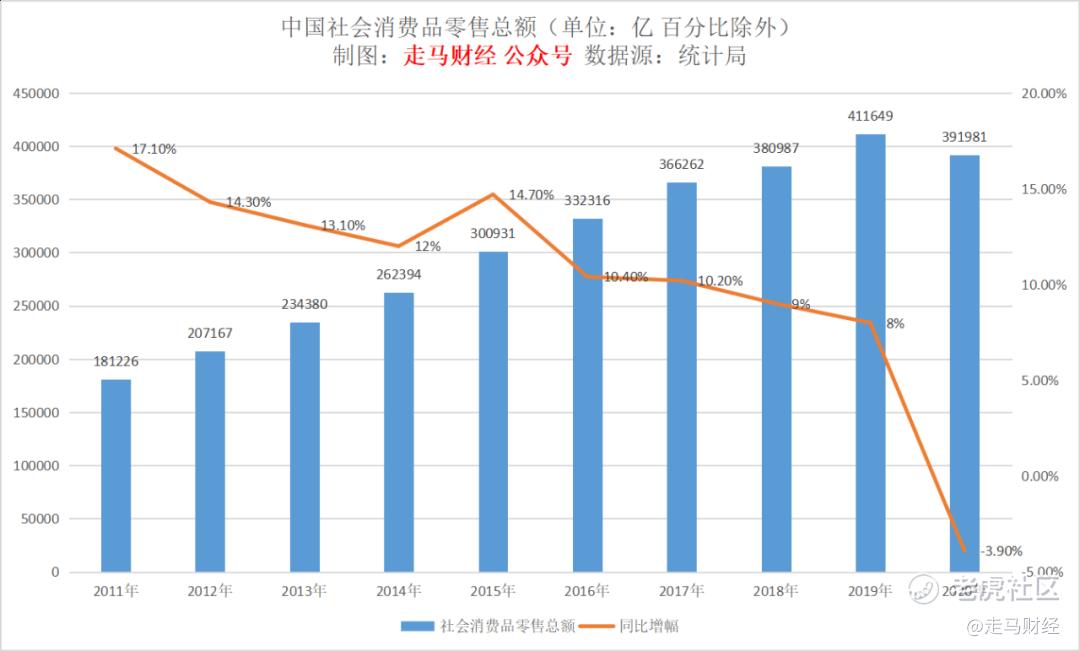

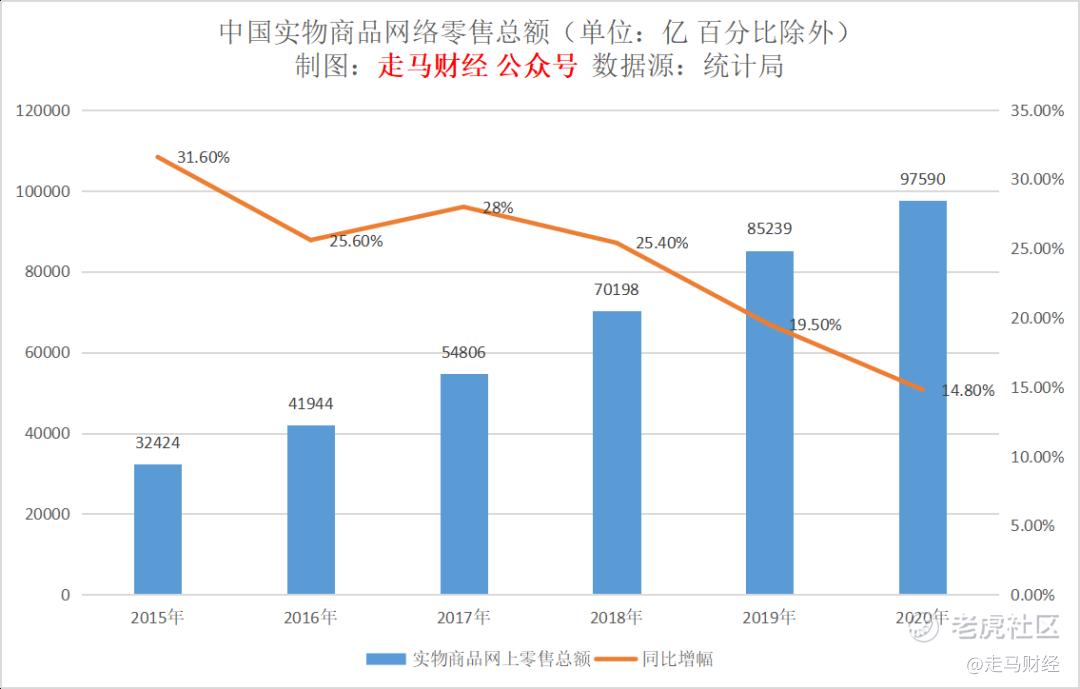

根据国家统计局介绍,2020年全年社会消费品零售总额391981亿元,比上年下降3.9%。全年全国网上零售额117601亿元,比上年增长10.9%。其中,实物商品网上零售额97590亿元,增长14.8%,占社会消费品零售总额的比重为24.9%,比上年提高4.2个百分点。

由于疫情的原因,2020年社零总额下降了不少,但是前面10年,中国社零总额一直在高速增长。10年年化复合增长率高达10%。假设未来5年社零的复合增长率达到8%(考虑到2020年是下降的,2021年应该有大幅反弹),那么2025年的社零总额将达到575949亿。2016-2020年5年的实物网购年复合增长率是25%,包含社区团购为代表的同城零售,假设未来5年实物电商的年化复合增长率达到13%,那么2025年实物电商规模将达到179803亿,达到整体社会零售总额的31.2%,比2020年提升6.3个百分点。

美团具备近5亿用户基础,具备成熟且最高频的购物场景,具备强大的管理团队和铁一般的组织纪律,还有一支机器人般高效的同城配送队伍,在实物电商从远场电商向近场电商发展的过程中,它的用户规模可能迎来加速,平台交易规模也有望迎来加速。

包含社区团购为代表的同城零售,假设美团在整体实物电商市场占据6%的份额,将是10788亿元的市场规模。截止到2020年,美团在实物电商市场的份额基本为0,这是一个巨大的增量空间。

2020年美团本地生活电商GMV大约会在8000亿。根据王兴的预测,美团2025年计划每天送出1亿个餐饮外卖订单,假设届时外卖单均价格来到50元,外卖GMV就达到365*50=18250亿元,到店+打车+骑车+充电+送药等其它非餐外卖假设日均1亿单,单均价格30元,年化GMV也达到10000亿左右,美团平台整体GMV将达到40000亿左右。

美团优选目前的单均价格不到10元,假设5年后包含团好货的实物电商整体单价上升到15元左右,意味着单是实物电商部分年度订单量就达到700亿以上,日均接近2亿单,综合外卖日均1亿单,其它业务1亿单,美团有可能成为一个日均4亿单的平台,是2019年阿里巴巴订单量的3倍。

2020年5月份的时候,我就提醒大家,未来10年中国电商领域最像亚马逊的公司,可能不是阿里巴巴,也不是京东,而是美团。

如果要给这种可能性一个排序的话,美团和拼多多可能都要排在阿里的前面。

当然,以上比较不涉及云业务。$美团-W(03690)$ $阿里巴巴(BABA)$ $阿里巴巴-SW(09988)$ $拼多多(PDD)$ $京东(JD)$

精彩评论