今天把ARK新的$特斯拉(TSLA)$ 目标价文章和他们同时公布的估价模型源文件看了一遍(excel源文件大家可以在github上搜Ark Tesla Price,也可以私信找我要)。

和去年类似,他们的模型首先设定了一些关键指标,同时给出了指标的预估范围

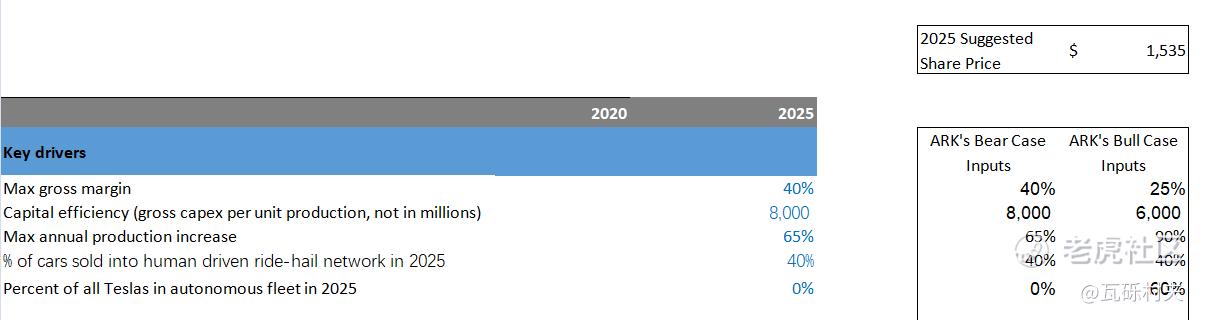

这里的bear case假设最大毛利率40%,单车制造资本支出8000刀,最大年度产能增长率65%,从而2025年产销550万辆+。2025年,有40%的车用于人工驾驶的出租车,全自动驾驶未实现,从而robotaxi比例为0%。这个参数组合推导出的2025年股价为1500+。

Bull case假设最大毛利率25%,单车制造资本支出6000刀,最大年度年度产能增长90%,从而2025年产销1000万辆+。2025年全自动驾驶车辆(robotaxi)比例60%(虽然标注的用于人工驾驶的出租车比例仍然为40%,但在自动驾驶实现的前提下,这个比例会在模型里被抹成0%)。这个参数组合推导出的2025年股价为4000+。

以这两组为基准,在更大的参数范围内模拟四万次,得到的2025平均股价预期为3000。

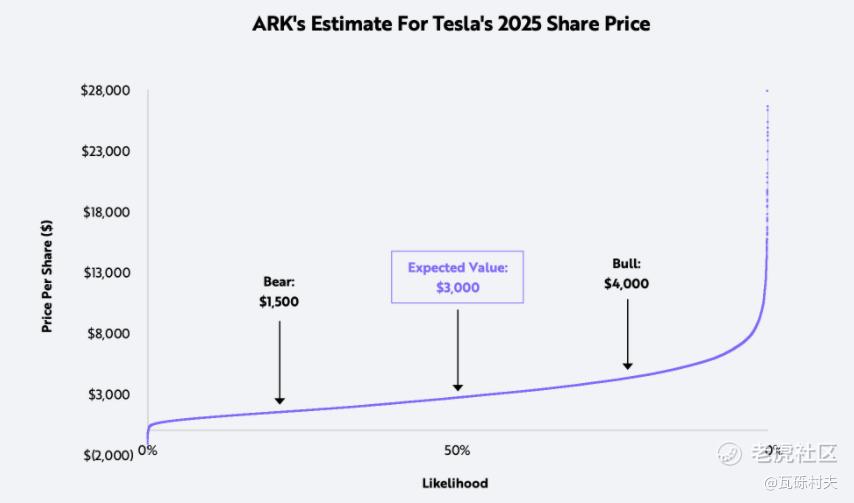

概率/估值曲线如下图

这里有几个问题:

1/ 这次的估值模型新增了特斯拉自营保险业务(Tesla Insurance)。这块的模型没太看懂,有了解的朋友可以分享下。方舟的结论是,2025年保险业务的营收,bear case为230亿,bull case为60亿(如果robotaxi实现,用户缴纳的平台叫车费用中会包含保费)不过无论怎样,保险这部分业务对估值的贡献比不高。

2/ 这次的估值模型没有包含特斯拉电池/太阳能业务。方舟做了简单的声明,没有解释。可能是没太想好怎么建模。这是目前我看到国外特斯拉粉吐槽最多的点。

3/ 无论是base case的65%,还是bull case的90%,年度产能增长率都明显高于特斯拉自己在Q4财报中给出的最近几年年交付量增长50%左右的指引。另一个可参考的数字是老马曾经多次表达2030年的产量目标是2000万辆。感觉木头姐在这一点上用力过度了。

4/ 比较去年和今年的两份预测,方舟把特斯拉能实现全自动驾驶(robotaxi)的可能性,从2024年的30%提高到了这次2025年的50%。这一点对于目标价提升的贡献巨大。木头姐的信心可能的确提升了,不过我觉得这个预测还是过于激进了,robotaxi如果老马搞不出来,别人也不太可能搞出来;但无论在技术还是政策上,robotaxi都还有大量的问题需要解决。

估计到了下周,大家会看到更多关于特斯拉估值的讨论。那么,你的2025年目标价是多少呢?

精彩评论