上周我们跟各位分析过诺基亚这家公司,并且认为当前诺基亚价格已经来到比较合理的位置,并且经营情况并未反转改善,果然,近五个交易日诺基亚呈现下跌的盘势,在3月18日,其股价还一度跌破4美元关口。

我们仍维持我们先前的观点,越热门、越受到散户关注的股票,投资朋友们越应该小心,甚至远远的避开我们此前分享过的PLTR和诺基亚都属于这个行列。那么我们拥抱哪些个股呢?接下来的主线还是维持在传统产业个股身上。

今天我们分析的个股——好市多,就属于传统产业股行列,那么好市多究竟值不值得买入呢?

我们先从他的基本面开始解读。在北京时间3月5日,好市多公布了2021财年第二季度的财务业绩,这一份财报上有两个重点。

若是你对我们的美股Call讯感兴趣,欢迎与我们联系(ddbird12345)

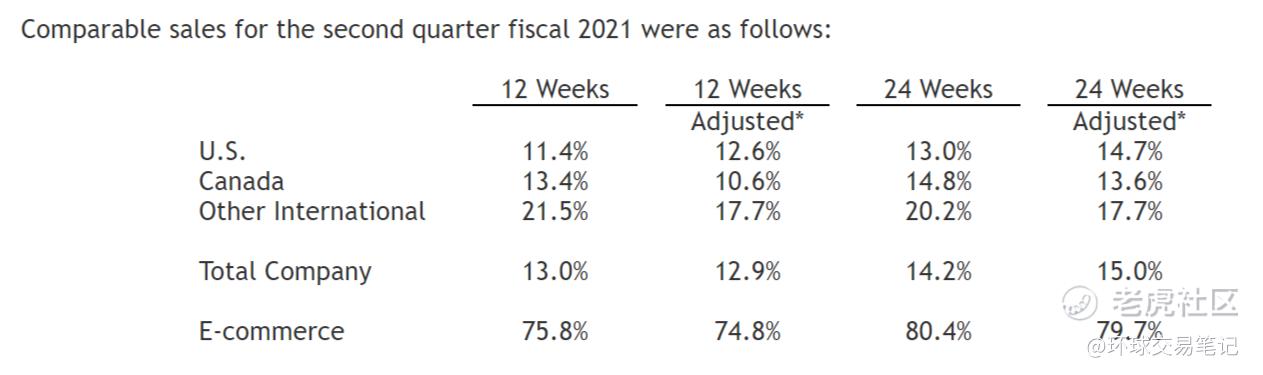

一、电商加持下营收大增

好市多最近一个季度的整体经营情况是很良好的,这一点和Q1的股价走势正好相反。

数据显示,好市多第二财季营收为447.69亿美元,与上年同期的390.72亿美元相比增长14.58%;净销售为438.88亿美元,较上年同期382.56亿美元增长14.7%。能取得这样的好成绩,除了疫情过后,门店销售回暖之外,电商也是业绩成长的重要原因。这个季度电商销售额同比增长74.8%。

二、费用同比去年大幅增长

但是相比营收,这一季度好市多利润增长的幅度就小了一截。好市多Q2净利润为9.71亿美元,与上年同期的9.47亿美元相比增长2.50%;摊薄后每股收益为2.14美元,上年同期为2.10美元。

官方的说法,利润缩减来自于费用的大幅提升。好市多2021财年第二季度营业费用为43.4亿美元,与上年同期的37.5亿美元相比增长15.70%,上一季度的营业费用为43.2亿美元。

这是由于疫情之下好事额外支付的保费成本,换句话说,这是短期的费用增加。

所以,在疫情之下,好市多还能保持成长,从成长的角度,好市多绝对是是一只好股票。

并且,我们预期好市多在未来也仍有足够大的成长空间。

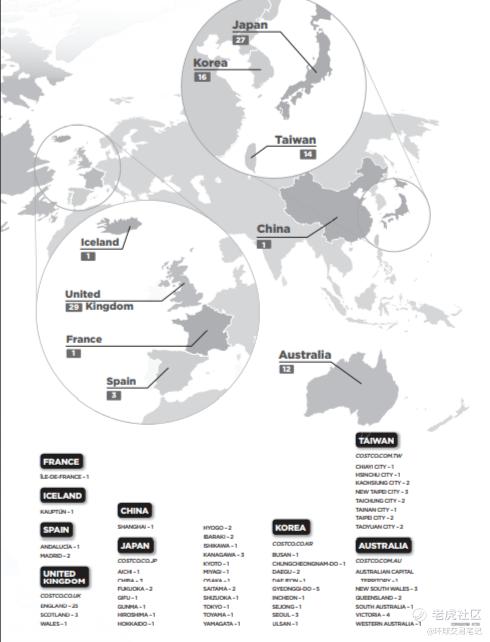

在中国台湾,好市多是许多人喜欢光顾的美式大商场,一个省的面积,就有14家门店,这也和早些年台湾省消费力较强有关。但是现在中国内地的消费力不强吗?好市多却只有在上海的一家门店。

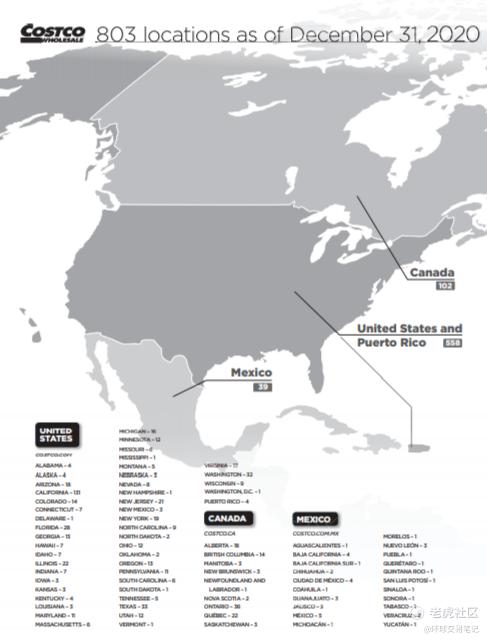

目前好市多门店还是主要集中在北美,根据二月份投资者日上的资料,好市多北美门店数量大约为700家。

此外的亚太地区+西欧+澳大利亚门店数也不过100左右,

你有没有关注到,最快今年或是明年,好市多在中国就要有第二家店门店了。

在亚洲国家,好市多的门店数量还是在持续增长的,尤其在中国,好市多仍有很大的成长空间。

三、好市多为何下跌

说完好市多的基本面和前景,回到股价,为何好市多会下跌?(从387美元下跌至328美元,回撤幅度大约13%)

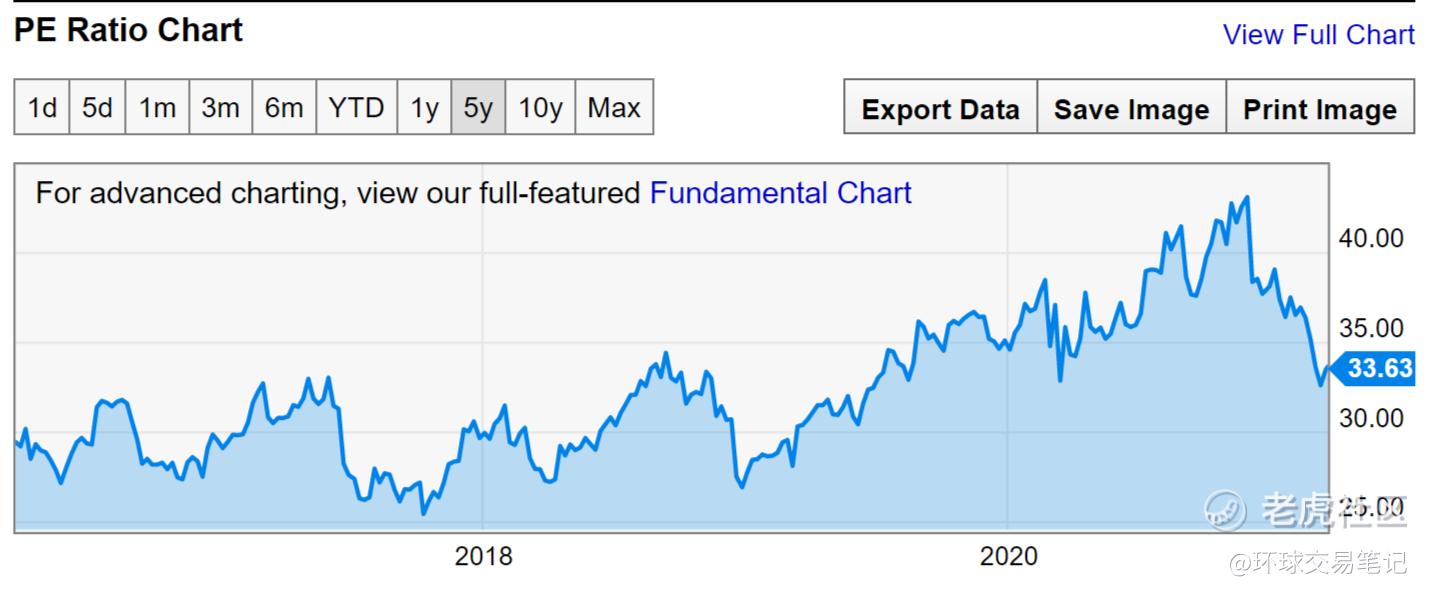

其实原因很简单,看下面这张图就知道。

首先好市多是一家基本面稳定增长的公司,17、18、19年好市多EPS呈现逐年增长的表现,去年疫情下,好市多的财务表现也优于前年,而在过去几年,很明显的好市多的市盈率一直维持在25倍至35倍之间。而到了20年下半年,其PE反而一路狂飙至42倍附近。

好市多的问题就是估值的问题,在35倍市盈率之上,它存在泡沫!

好市多的合理市盈率区间大约在25倍至35倍之间,一旦超过这个区间,若是投资好市多的底层逻辑没有发生改变,那么估值迟早面临修正了。

参考去年好市多的EPS 9.05美元,今年我们给与EPS 10%的成长率,那么我们就是预估今年其EPS约能达到10美元。

设定市盈率30倍-35倍(乐观预估),那么好市多股价合理区间应该在300美元至350美元之间。很显然,去年12月份380美元的好市多价格已经超过合理区间。

那么现在好市多的股价已经跌至328美元,是不是意味着我们可以入场交易了?我们在这边还是提醒投资朋友别忽略了,若是熊市来临,好市多估值低于30倍,甚至到25倍左右也并非不可能!

到了那时候,好市多的合理股价完全有可能到达300美元之下。

总结一句话:好市多是好公司,但是价格暂时还是没有吸引力。

精彩评论

呵呵