9月,中国资产喜提“全球最佳”,且遥遥领先,赚钱效应非常显著!

9月1日-27日,全球主要指数中,恒生科技、恒生指数、中证A50、沪深300分别上涨25.07%、14.69%、12.97%和11.51%,遥遥领先第五名印度NIFTY 50指数涨幅3.74%。

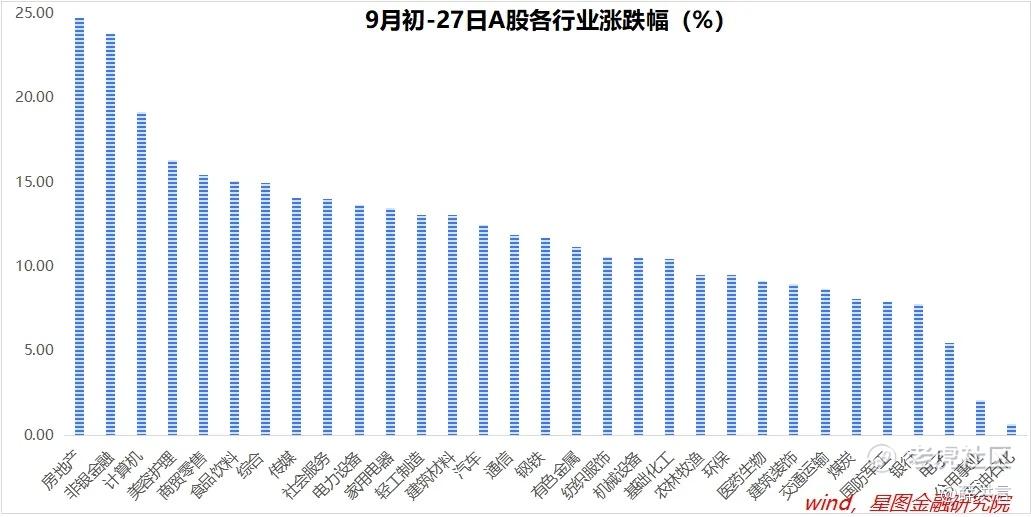

行业层面看,所有行业均录得上涨,房地产(24.7%)、非银金融(23.77%)、计算机、美容护理、商贸零售、食品饮料涨幅靠前,均超过15个百分点;石油石化(0.67%)、公用事业(2.09%)涨幅靠后,均不足3个百分点。

从本轮行情起点9月18日算起,涨幅更是惊人!

房地产(28.39%)、食品饮料(26.29%)、非银金融、美容护理、计算机、建筑材料涨幅均超过20个百分点;公用事业(8.61%)、石油石化(10.59%)、环保、银行涨幅靠后,也都超过8个百分点。

连跌三年后,面对近期的大涨,股民的心情只有一句话可表达,“久旱逢甘霖”!很多人一边开心地看着账户市值回升,一边不敢相信地反复自我拷问:三年大跌终于结束了吗?终于苦尽甘来了吗?

是的,应该是结束了!中国资产,正迎来新一轮增配周期,且起点越低,空间越大,现在只是刚刚开始。

先看一下全球股市估值。截至9月27日,恒生指数、沪深300指数的市盈率和市净率均处于垫底位置,中国资产依旧是全球估值洼地。

从市盈率来看,恒生指数、沪深300指数分别为10.7倍和12.33倍;而道琼斯工业指数、标普500指数均超过28倍;看市净率,恒生指数、沪深300指数分别为1倍和1.31倍;道琼斯工业指数、标普500指数分别为7.25倍和5.08倍。

当然,便宜不是买入的理由,能涨才行!能不能涨,取决于资金对基本面的预期,预期则很大程度上取决于政策决心和力度。

就本轮行情来看,主要催化剂就是924政策大礼包和926政治局会议的超预期重磅政策,有效逆转了市场悲观预期。当前,经济拖累因素主要有三点,分别是地产下行、消费低迷和财政支出降速。下面,我们逐一分析。

关于地产。当前,房价仍处于下行趋势中,但受政策组合拳支撑,以及政治局会议首次提出“要促进房地产市场止跌回稳”,房价触底的预期开始升温,有效提振市场风险偏好。

梳理当前政策,924大礼包明确提出调降二套房首付比例、降息20BP、调降存量房贷利率、将保障房再贷款央行出资比例提高至100%、支持回收房企土地等政策措施;926政治局会议上,进一步提出要“促进房地产市场止跌回稳,对商品房建设要严控增量、优化存量、提高质量”等。

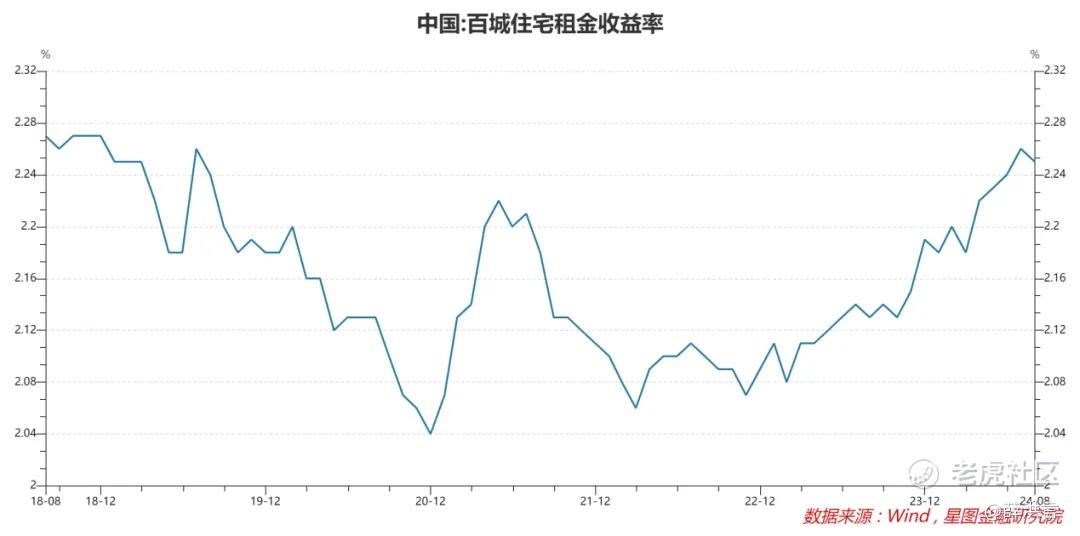

一边释放需求,一边控制供给,为房价止跌企稳提供支撑。2024年8月末,我国百城住宅平均租金收益率为2.25%,高于国有大行5年期存款利率1.8%(降息落地后有望回落至1.5%附近),房价已初步具备止跌企稳的基础。

关于房价走势,当前仍处于“强预期、弱现实”阶段,后续,市场会根据地产日度数据修正预期。若成交量降幅收窄、房价有企稳迹象,则乐观预期会进一步强化,驱动地产链继续上涨;若量价数据未见起色,则亢奋的情绪会逐步冷却,地产链会进入震荡行情。

关于消费。近期,促消费的政策也在密集出台。消费是收入的函数,消费能力和意愿与就业高度正相关。

近日,中央下发《关于实施就业优先战略 促进高质量充分就业的意见》,强调要推动实现劳动者工作稳定、收入合理、保障可靠、职业安全等目标。从稳就业入手促消费,见效虽慢,但效果更持久,更可持续。

此外,近期稳房价、稳股市的一系列政策,有望打破财富效应负反馈,提高居民消费欲望;调降存量房贷利率,预计每年可节约1500亿利息支出;地方政府发放消费券,以及向贫困群体发放一次性补贴等,也有助于消费提升。

关于财政。受土地出让收入大幅缩水及化债影响,今年以来,地方稳增长有心无力,成为经济增长的拖累项。1-8月,广义财政支出(公共财政支出+基金性支出)累计同比下降2.86%,降幅持续扩大。激活地方财政,也成为稳增长的关键议题。

926政治局会议明确定调,“要加大财政货币政策逆周期调节力度,保证必要的财政支出,切实做好基层‘三保’工作。要发行使用好超长期特别国债和地方政府专项债”。当前,市场对相关细则充满期待,在细则落地之前,政策预期有望持续支撑A股走强。

回到大盘行情上来,本轮行情,应定位为反转而非反弹,意味着投资者应对行情上涨空间和持续时间抱有更加乐观的期待。

之所以如此,源于央行的一项政策创新。对股市而言,924政策大礼包,最重要的一点是引导银行向上市公司和主要股东提供贷款购买股票,打通了央行资金定向支持A股的通道。

央行拥有无限子弹,从根本上降低了股市持续大跌的风险,也让各种耐心资本、长期资金失去了后顾之忧,大大提高了其配置权益资产的积极性,有助于从根本上改善股市资金供给结构。正是看到了这一点,近期各路资金跑步入市,在低位争抢优质权益资产,资本市场出现罕见的暴涨、快涨行情。

从这一层来看,本轮行情的持续时间可能会更持久,且可以部分免受基本面的干扰。既便后续基本面继续有扰动,在长期配置型资金持续流入支撑下,A股上涨行情仍可持续。

当然,指望指数每天大涨是不现实的。近期市场处于大涨、快涨阶段,但飘风不终朝,骤雨不终日,放量大涨行情很难持续,进二退一、温和上涨才是牛市常态。

就10月来看,市场虽处于牛市初期,但单边上涨必定很难持续;同时,行业层面普涨格局有望暂告一段落,结构性行情是更大概率事件!

基本面上,10月公布的9月数据大概率仍会比较差,但市场关注点在政策上。10月,仍处于细则政策密集落地期,会对市场行情形成不间断的支撑。尤其是财政政策,仍旧让市场充满期待。

资金面上,待领涨板块回到前期高点后,抢筹行情大概率会阶段性结束,资金涌入动力减弱;叠加市场累积大量获利盘,获利了结诉求提升,指数将从普涨行情改为震荡式上涨行情。当然,对投资者来说,追求小波段意义不大,关键是要持有仓位。

行情结构上,抢筹阶段,对应普涨行情;震荡上行阶段,板块层面将出现明显分化。具备坚实逻辑的板块和个股,将开启第二轮上涨行情;而其他板块,大概率会进行回调,向其自身长期基本面回归。

就10月来看,可两手准备:一方面,要继续积极把握领涨板块的机会;另一方面,超跌反弹和高切低行情也随时会来。

宽基指数层面,年初至9月27日,中证A50和沪深300指数分别上涨10.75%和7.94%,科创100、中证2000指数分别下跌24.12%和18.73%;行业层面,银行(22.14%)、家用电器、非银金融涨幅均超过17个百分点,计算机(-16.96%)、医药生物、轻工制造、纺织服饰跌幅均超过15个百分点。

超跌指数或板块,仍有安全边际,有望在短期走出超额行情。此外,随着市场人气回升,叠加产业政策有望密集落地,各类主题行情也有望卷土重来。

操作上,追逐短期热点、追求波段操作都非上策,极易失误;大巧若拙,高仓位持有优质板块和个股,无视短期涨跌,才有望在牛市中取得丰厚收益。

【注:市场有风险,投资需谨慎。在任何情况下,本文所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由公众号“薛洪言微语”原创,作者为星图金融研究院副院长薛洪言

精彩评论