super monkey

笔者简介:笔者是财务科班专业毕业,曾在BIG 4任职,亦担任过多家上市公司的财报分析师,热衷于ipo财报分析。

卡罗特(商业)有限公司(HK.2549)

一、企业及行业概况

(一)企业简介与业务

总部位于中国浙江杭州的卡罗特,发展历程始于2007年。最初,主要为海外品牌提供OEM服务。于2013年,转而专注于发展ODM业务,为国际品牌所有者及零售商设计、开发及制造定制化厨具产品。凭借ODM业务获得的专业知识及对消费者偏好的重要见解,于2016年战略性地进军线上零售领域,推出自有厨具产品品牌「卡罗特(CAROTE)」。以著重通过在线销售渠道直接接触客户的业务模式为支撑,迅速成为发展迅猛的厨具产品品牌。随著品牌业务的不断扩大,卡罗特对生产进行了另一次战略转型,从2022年2月起转向了完全外包及轻资产模式,以满足不断增长的产能及效率需求。

根据灼识咨询报告,按2023年的零售额计,卡罗特在各主要市场的线上炊具行业中排名前五,在中国排名第四,在美国排名第二,在西欧排名第三,在东南亚排名第二,在日本排名第三,市场份额分别为1.2%、13.1%、1.3%、8.6%及8.1%。

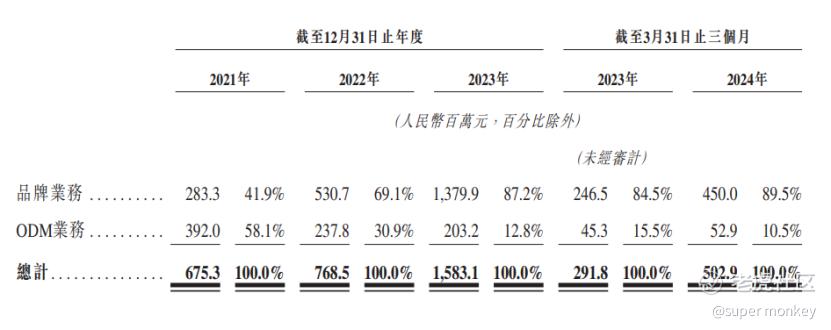

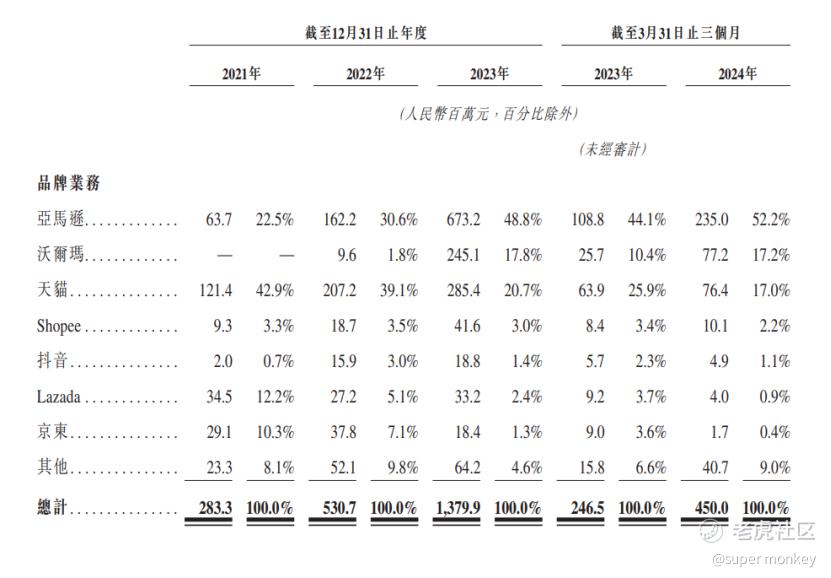

于业绩纪录期直至最后实际可行日期,卡罗特的品牌业务于业绩纪录期实现快速增长,该分部收益由2021年的人民币283.3百万元大幅增至2023年的人民币1,379.9百万元,复合年增长率为120.7%。截至2024年3月31日止三个月,品牌业务收益达人民币450.0百万元,较2023年同期的人民币246.5百万元增加82.6%。

卡罗特向消费者提供多种厨具产品。从基本的锅碗瓢盆到设计精良的餐具及饮料容器,产品组合旨在满足不同厨房场景的不同需求,以提升客户的烹饪体验。卡罗特定期更新产品阵容,推出新产品及改善产品,以保持客户黏性。于2021年、2022年、2023年及截至2024年3月31日止三个月,分别推出520个、1,305个、1,374个及361个SKU的自有品牌产品,不断扩大产品系列,以满足客户不断变化的喜好。截至最后实际可行日期,产品组合包括超过2,500个涵盖不同厨具类别的SKU,包括炊具、厨房器具、饮具等。

卡罗特品牌业务产品线如下:

1、炊具。此类包括的产品范围广泛,如不粘锅具、铸铁锅及精选炊具套件,均为满足各种烹饪需求而设计。

2、厨房器具。我们的厨房器具系列种类繁多,包括厨房收纳盒、容器、刀具、砧板、锅铲、长柄勺等,为高效备料提供必备工具。

3、饮具。我们的饮具系列产品多样,包括饮水容器、玻璃杯及马克杯,为补充水分及享用饮料提供多种选择。

4、其他。我们亦提供一系列餐具及厨房小家电,如空气炸锅及电煮锅,为进一步丰富烹饪体验而设计。

(二)企业及股份发售各方的基本资料

公司地区:浙江省杭州市

保荐人:法国巴黎证券(亚洲)有限公司&招银国际融资有限公司

稳定价格经办人:招银国际环球市场有限公司

法律顾问:金杜律师事务所&Harney Westwood & Riegels

核数师:罗兵咸永道会计师事务所

行业顾问:灼识行业咨询有限公司

合规顾问:财通国际融资有限公司

(三)股份发行情况资料

发行总股数:129,864,500股

国际配售:116,878,000股(90%)

公开发售:12,986,500股(10%)

招股价:5.72-5.78港元/股(500股/手)

发行市值:30.63-30.95亿港元

募资资金(不含绿鞋):7.43-7.51亿港元(占比24.25%)

绿鞋:19,479,500股(15%)

承销佣金:2.5%(固定费用)+2%(酌情费用)

基石投资者:两家。合计投资4000万美元,占发售股份的41.72%(按发售价格上限计算且假设超额配售权未获行驶)。

前期投资者成本:较发售价折让96.7%(按发售价格中间价计算)

二、企业财报分析

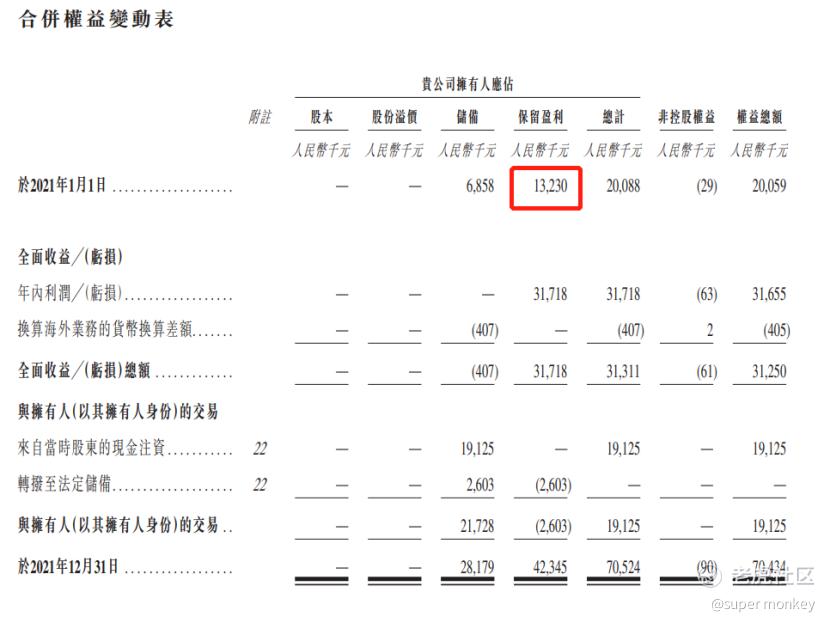

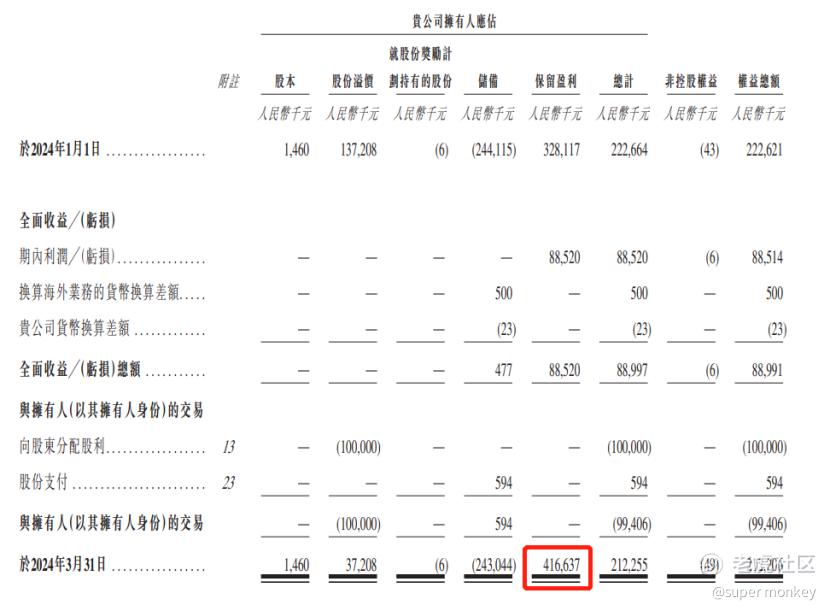

暴发户卡罗特2020年的未分配利润才1323万,而截止至2024年Q1,未分配利润已积累到4.17亿(当中还不含上市前进行了2次,合计1.5亿元的分红)。究竟这几年卡罗特的业务是怎么爆发的?别急,super monkey一步一步用数据来拆解其核心业务和商业模式。

(一) 营业收入构成

卡罗特的品牌业务在2021年仅占公司全年营收的4成左右,而到了2023年末和2024年Q1,品牌业务飞速发展,已经占据公司接近9成的营业收入。而ODM业务则在逐步下滑,显然业务类型的转变是近几年卡罗特业绩飞速增长的主要原因。

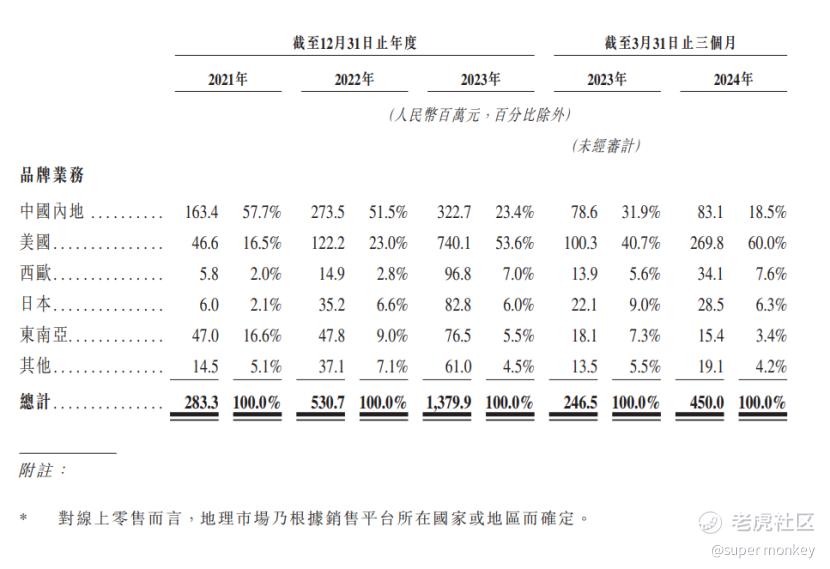

用不同口径的统计方式去拆解收入,可以得出近几年卡罗特品牌业务的大幅上升原来主要是做境外+电商的业务构成,尤其以美国地区的亚马逊和沃尔玛较为突出。另外,冠状病毒(COVID-19)的全球爆发已扰乱各行各业,近几年疫情期间境外企业采取的远程办公、居家办公模式提升了全球厨具行业的需求。

尽管全球厨具行业的增速并不性感,但是在美国、西欧地区、东南亚等境外地区,厨具的线上渠道占比仍比较低,这未来的市场份额同时也是最近几年头部厨具企业发力的重点区域。

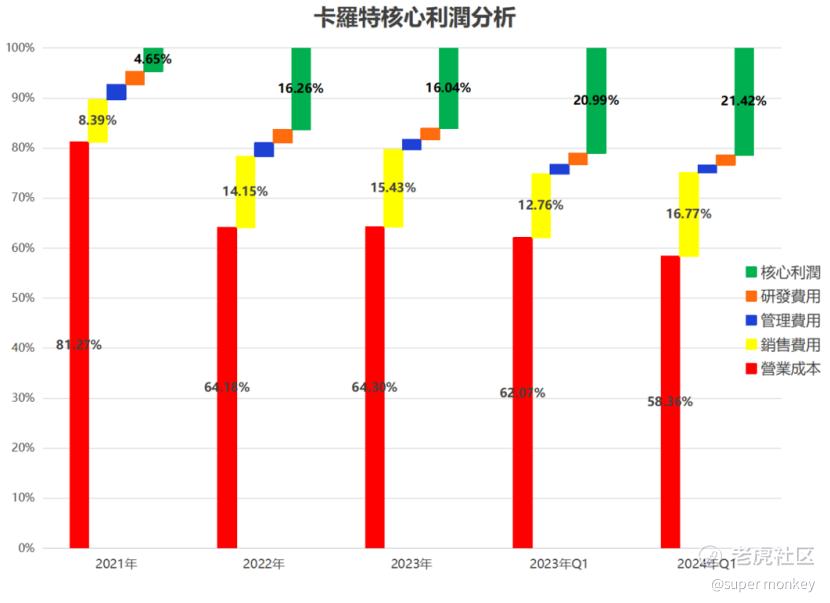

(二)核心利润

卡罗特第一天公开的孖展就很火,我身边的很多朋友都跟这只说基本面很好,要冲一把。简单来看,卡罗特的营收、利润、现金流、PE确实还是惊艳,但算不上TOP1那批梯队。

看一个公司的核心竞争力,除了看现金流还要结合核心利润(剔除与经营不相关的收入&费用、非现金支出等)来分析。

从核心利润率看,2022和2023年差不多,都是16%左右,比2021年大幅提升。但是2022年开始卡罗特是进行了业务转型,主攻品牌业务,战略性放弃ODM业务,因此2021年的核心业务并不具备可比性,近三年的净利润的复合增长率是失真的。

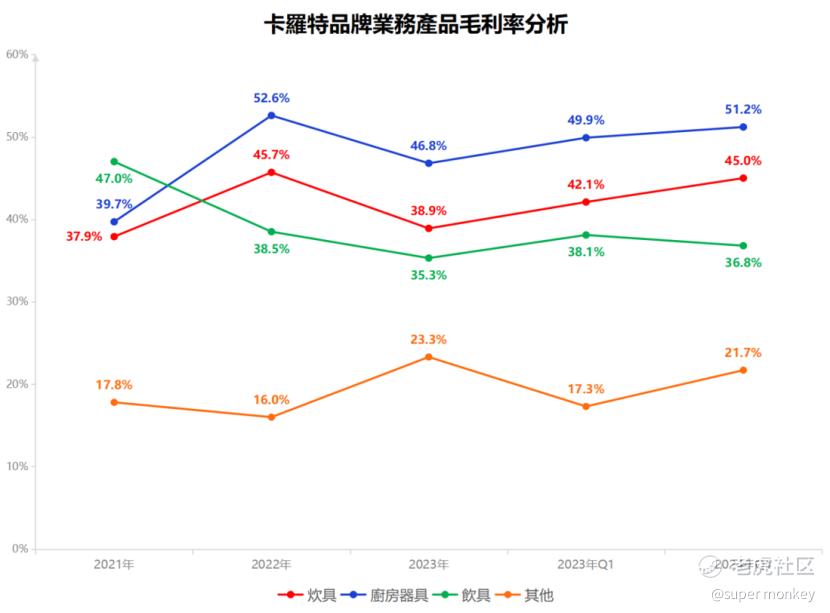

由于管理费用和研发费用波动不大,较平稳,这里就不展开叙述。下面主要看业务占比较大的品牌业务的毛利率。

卡罗特的品牌业务主要分4大种类,炊具、厨房器具、饮具和其他的餐具及小家电,但是这几年毛利率的波动还是挺明显的。业务占比较大的炊具和厨房器具毛利率在2022年是上升的,而到了2023年是下降的,进而到了2024年一季度又是上升的。

2022年毛利率上升的原因,招股书中提到是由于卡罗特采购量的增加,对供应商的议价能力提升,从而导致整体销售成本的下降。2023年毛利率下降的原因,招股书中提到是由于卡罗特主动下调产品的定价策略,以获取更多的市场份额所导致的。2024年一季度毛利率上涨的原因没有在招股书中披露。

2022年采购量的大幅增加,对供应商的议价能力提升,这个逻辑上没问题;但是2023年业务量的进一步提升,采购量肯定会更大,理应能降低产品降价的影响,但实际情况并不是这样。这里super monkey推测在2022年的采购成本这么低,估计有包含了供应商不少在2021年疫情期间积压的库存打折处理,这个低价的采购成本是不可持续的。

2023年开始,卡罗特主打电商的DTC业务,TO C业务现金流自然不会差,同时也会带来同行竞争的压力,未来持续降价是大概率事件。线下购物或许嫌麻烦不会比价,线上消费者都是很精明的,况且平台还有价格优先推送排序,倒逼护城河不高的企业主动发起价格战。

另外,过分依赖境外线上渠道接触客户并进行销售,万一电商平台面临流量及需求减少的状态、中美关系持续紧张等状况,将会对卡罗特未来业绩产生重大不利影响。起码在可见的现在,掌握著卡罗特大部分客户流量的电商平台,让卡罗特的销售费用节节攀升,产品结构转型带来的利润被渠道瓜分走一部分。

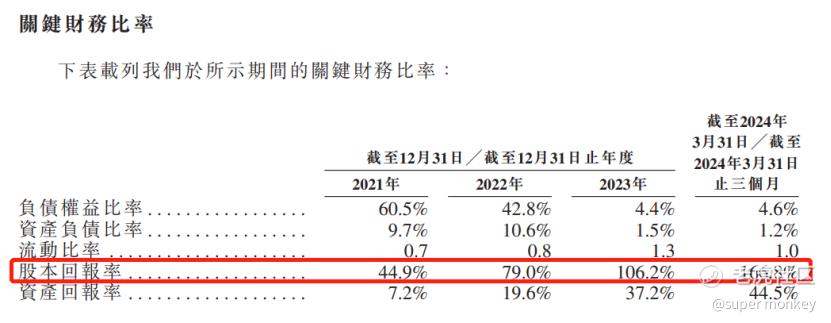

(三)ROE

卡罗特的ROE非常高,下面拆解ROE,寻找业绩飞速增长的原因和商业模式。

企业ROE由净利率、总资产周转率和权益乘数三个因子组成。

1、净利率:由于业务结构的不同,2021年净利润没有可比性,从2022年开始公司净利率基本稳定在14%,前文已分析过原因,由于跨境电商的激烈竞争,指望净利润有大幅提升可能性并不大。2024年Q1净利率的提升是公司毛利较高的套装产品销量提升所导致,但是由于厨具企业进入的行业壁垒并不高,没有足够的护城河,消费者品味转变带来的净利率提升并不具有可持续性,因此行业很难在资本市场享受较高的PE倍数。参考港股2148.VESYNC小家电,获得的PE倍数也不高。

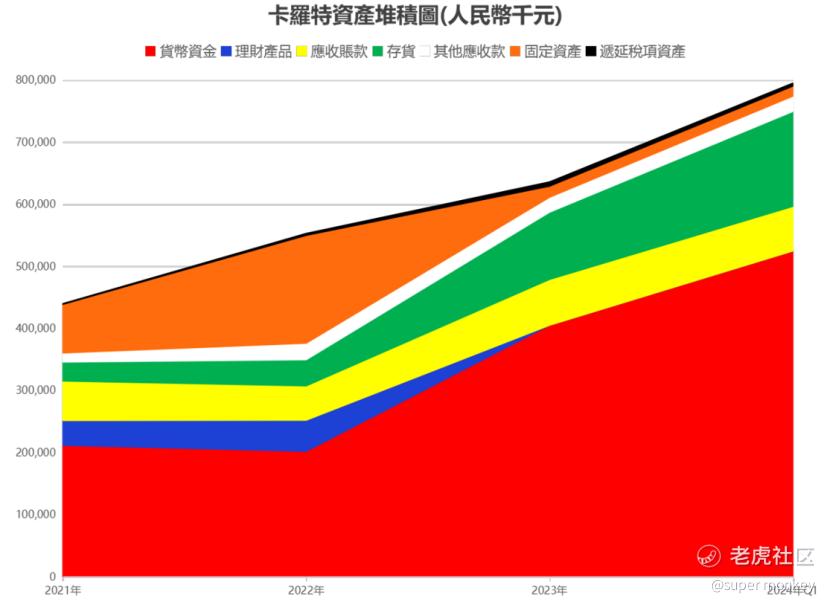

2、总资产周转率:2022年2月开始,卡罗特开始转型外包生产的轻资产模式,带来的直接效果是生产效率的提升,折旧成本的减少。从下面的资产堆积图可以看出,固定资产的减少,货币资金的大幅提升。因此这几年卡罗特飞速的发展是通过高周转来实现的,在净利率有天花板的赛道,只能比拼的哪个企业的周转率更快。

3、由于权益乘数比较复杂,这里篇幅有限就不展开来分析。

三、卡罗特基本面总结

(一)通过境外电商平台进行产品结构转型,2022年采取外包模式转为轻资产运营模式,近几年通过高周转率实现营收和利润的高速增长。

(二)电商渠道价格竞争激烈,叠加中美关系博弈和受制平台掌控客户流量的影响,预期未来的毛利率减少、销售费用增长,高增长难以持续。

(三)厨具市场原材料铝价的波动并不大,传统厨具的毛利率已趋于饱和,然而创新的厨具产品可获较主动的定价区间,因而未来能吃毛利率红利的企业比拼的是各家的研发实力。

(四)厨具市场的新产品研发到上市,周期约60天,工艺并不复杂,行业壁垒自然也不高,后续如果有资本的介入、同行的模仿,势必会引发更为惨烈的竞争。

四、打新分析和建议

截止至发文,公开的认购倍数已经超100倍,公开回拨至50%悬念不大,回拨后公开将有3.75亿的货(按照上限定价计算)。

两家基石合计认购4000万美金,占比约41%,另外打听到国配部分的认购也有几倍的覆盖,叠加近期老美的降息和近两天大A的反弹,市场氛围和情绪面还是不错的。

因此卡罗特是肯定要参与的,至于上多少仓位则要看今晚国配那边最终的情况而定。

虽然打新涨跌可能同企业基本面关联不大,基本面好的企业发得贵一样会跌;基本面较差的企业如果发得便宜可能还会涨。但是打新起码要知道自己抽的企业是干什么的?业务有哪些?哪些明显是坑需要回避的......

风险及免责声明:以上内容仅代表作者的个人观点,并不代表任何其他立场,也不构成与相关的任何投资建议。投资者作出任何投资决定前,应根据自身情况考虑投资产品相关的各种风险因素,有需要时应先咨询专业投资顾问意见。

精彩评论