9月8日,在2024年世界肺癌大会(WCLC)上,康方生物(09926.HK)发布了PD-1/VEGF双抗新药依沃西单药对比帕博利珠单抗单药一线治疗PD-L1表达阳性的局部晚期或转移性非小细胞肺癌的临床三期良好数据。

受此影响,康方生物的股价单日上涨15.77%,并在随后的一周内上涨27.9%,而其美国的合作方Summit Therapeutics(NASDAQ:SMMT)的股价单日暴涨55.99%,并在随后的一周内上涨160.23%,二者的股价表现为何出现如此大的差距?

1、康方生物为何涨不过Summit Therapeutics?

2022年12月,Summit Therapeutics从康方生物获得依沃西(PD-1/VEGF双抗)在美国、加拿大、欧洲及日本的开发及商业化的权益授权,Summit向康方生物支付5亿美元的首付款和最高可达50亿美元的后续里程碑付款。

这笔首付款收入让康方生物2023年首度实现了盈利,当期净利润高达22.31亿元。

在随后的合作中,只要康方生物发布关于依沃西的利好,Summit Therapeutics的涨幅都比康方生物高:

今年5月31日,康方生物发布了HARMONi-2的三期数据,股价单日大涨37.5%,而Summit Therapeutics的股价单日暴涨272.06%;

9月8日,康方生物再度发布依沃西与K药的头对头三期试验利好,股价一周涨幅27.9%,而Summit Therapeutics的股价同期涨幅160.23%;

上涨前市值相仿,且利好来自康方生物的临床实验,为何Summit Therapeutics每次都能躺赢?

一是海外市场潜力更大。依沃西对标的药物是全球药王PD-1药物帕博利珠单抗,2023年销售额达250亿美元。临床试验的适应症是非小细胞肺癌,而肺癌是全球第一大癌种,其中约85%是非小细胞肺癌,依沃西有潜力改变肺癌领域的全球治疗格局。除了整体市场空间大之外,欧美发达国家因为医保支付更有优势,其销售潜力远大于国内市场。

二是Summit Therapeutics的资本运作。公司大股东Duggan曾以每股不到2美元的价格买下Pharmacyclics(NASDAQ:PCYC),并投入600万美元做临床研发,最终诞生了依鲁替尼这款百亿美元的重磅药物,Pharmacyclics也被艾伯维以210亿美元收购,Duggan赚了近200倍。不过,Summit此次暴涨,不仅是Duggan的号召力,而且有更多的资本运作:

Summit Therapeutics的持股非常集中。前十大股东合计持有93.82%的股份,其中Duggan一人便持有75.69%的股份。据此可推测,公司的实际流通股可能不足总股本的10%,相较于筹码更为分散的康方生物,在同一消息的刺激下,Summit Therapeutics的股价更具有波动性。

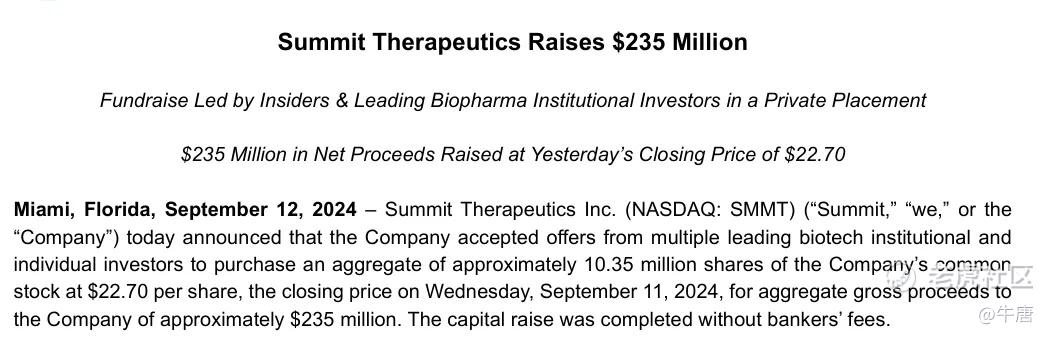

及时安排的增发融资。9月12日,Summit Therapeutics宣布以每股 22.70 美元(2024年9月11日收盘价)的价格进行融资,并迅速宣布了最终融资规模为2.35亿美元,并披露融资中,有0.79亿美元来自包括Robert W. Duggan、CFO、董事会成员等在内的16名管理层,剩余的1.56亿美元来自专业的生物医药投资机构。

在利好发布之后,Biotech公司迅速安排融资,且融资价格不低于市价,参与融资的资方包括内部人士和知名机构,均被市场视作利好,通常情况下,股价会在数据利好之后,再继续上涨。Summit Therapeutics无疑是熟稔美股市场规律,并及时做了相关安排。

三是市场预期不同。Summit Therapeutics没有海外大药企的市场化能力,且仅有依沃西一款药物,未来大概率是待海外临床三期成功后,对外卖出药物权益或直接卖掉公司,而康方生物则是需要推进依沃西的市场化工作。在投资人眼中,Summit的潜在投资退出方式更直接,而康方生物则需要等待销售业绩的兑现。

自合作以来,Summit在没有发布任何临床数据,仅在康方生物的相关数据推动下,Summit的市值增加了220多亿美元,股价上涨40倍,已然成为生物医药领域的耀眼新星。

2、起底Summit Therapeutics

Summit成立于2003年,并于2015年在纳斯达克上市,致力于抗感染药物和遗传罕见病药物的开发。Duggan向Summit投入7500万美元,是公司最大的股东。

Duggan投资Summit的原因是因为彼时他对抗感染药物的十分看好,而当时Summit核心产品、用于治疗艰难梭菌感染的抗生素ridinilazole刚发布了优异的临床二期数据。在此之前,Duggan已经拥有两次失败的抗生素药企投资失败经历。

然而,Summit在抗生素领域的研究进展并不顺利,2021年12月,公司发布了ridinilazole临床三期数据。结果显示,相较于已有的标准疗法,ridinilazole的优势并不显著,且未达主要终点。

由于核心产品的失败,Summit股价持续下跌,2022年12月初,公司股价跌至每股0.7美元。而直到与康方生物就依沃西的海外权益达成合作,Summit才迎来反转。

3、Summit Therapeutics是否高估?

目前,Summit Therapeutics的市值已经高达231.34亿美元,这一市值不仅是康方生物市值的三倍多,而且高于国内创新药一哥百济神州的市值(210.63亿美元),更为重要的是,目前市值超100亿美元的美股生物医药公司中,仅有Summit一家是没有营收的。

从投资的角度来看,仅有一款海外权益药物、且无收入的Summit的安全垫不足,过于依赖依沃西的表现,是典型的single-drug story。这一弊端在今年5月底的数据发布时,已经暴露无遗,彼时依沃西临床数据受到质疑,Summit股价连续两个交易日暴跌44.68%。

从基本面的角度来看,虽然此次发布的试验数据不错,但依沃西的未来依然有多个问题需要解决:

首先,依沃西的海外临床试验仍存在不确定性。由于本次发布数据的临床试验是在国内完成的,不足以作为闯关国际市场的凭证,仍需全球临床三期试验作为依据。

海外临床试验所需时间较久。2023年10月,依沃西头对头K药的全球三期临床试验正式启动。这项临床以OS作为主要临床终点,PFS作为次要关键终点,随访期为4年。也就是说,至少要到2027年9月,依沃西头对头帕博利珠单抗的海外临床试验才能初步完成。

依沃西的总生存期(OS)数据未发布。在市场看来,仅依赖PFS数据,只能让依沃西在国内市场站稳脚跟,要获得欧美市场的认可,还需要在总生存期(OS)这一关键指标上交出优异的成绩单。

从海外研发历程来看,PFS表现优异但OS表现不佳的例子并不罕见。例如,默沙东寄予厚望的“可乐组合”,在一线肺癌领域PFS胜出,但OS却完败于对照组。

今年ASCO 大会上,默沙东首席医疗官Eliav Barr表示,K药也在许多VEGF抑制剂研究中显示出了积极的PFS结果,但在总生存期(OS)方面取得突破仍颇具难度,而OS正是FDA审批的关键因素。

其次,依沃西的市场化前景仍存在不确定性。

Summit Therapeutics并非大药企,在商业化能力方面较弱,至于大股东Duggan,他本人也没有什么商业化的实践能力,如果一切顺利,Summit最好的结局仍是被大药企收购。

此外,不必神化Duggan,其之前一直不断加仓投资的创新药企业Achaogen(NASDAQ:AKAO),最终走向破产。

另一方面,考虑到全球临床三期试验的时间较久,即使不考虑在此期间是否有其他癌症新药出现,仅就PD-1药物而且,这类药物的专利期届时面临结束,作为竞品的PD-1药物价格会大幅下跌,依沃西的市场化前景并非十足乐观。

不管怎样,HARMONi-2研究的积极结果,都预示着依沃西成功的概率在增加,期待依沃西最终能够通过OS的考验,成为继泽布替尼之后,中国创新药的下一个“十亿美元分子”。

$康方生物(09926)$ $Summit Therapeutics PLC(SMMT)$ $礼来(LLY)$ $诺和诺德(NVO)$ $复星医药(02196)$

精彩评论