今日,国内血液制品板块公司哀鸿遍野。

血制品公司无论是股价和业绩在生物医药行业均以稳健著称,如今以天坛生物、博雅生物为首龙头们单日跌幅各超过5个点以上,实属罕见。

酿造这一风波的直接推手是一款可白蛋白替代品“奥福民”的上市受理。

9月12日,禾元生物1类创新生物制品奥福民(植物源重组人血清白蛋白注射液)NDA获得CDE受理。据禾元生物早前对外公开介绍称,公司在上市前沟通交流中,CDE认为奥福民具有明显临床价值,符合优先审评审批纳入条件,所以公司正在按照优先审评审批要求准备注册资料。一旦奥福民获得CDE颁发的优先审评资格,那么相信其很快将在2025年面市。

01 白蛋白的供需格局与窘境

重组人血清白蛋白,顾名思义就是要对血浆提取得到的人血白蛋白进行替代。

白蛋白人体中非常重要的物质,其能够维持血容量、调节渗透压,还具有运输物质等功效与作用,如果人体白蛋白缺乏可能会导致身体代谢受到影响。而作为日常治疗药物而言,其可以视为重要的战略物资(在重症监护有时发挥重要作用),作用和功效包括治疗失血、受伤、低蛋白血症等,也可使人体出现的不良症状得到改善。

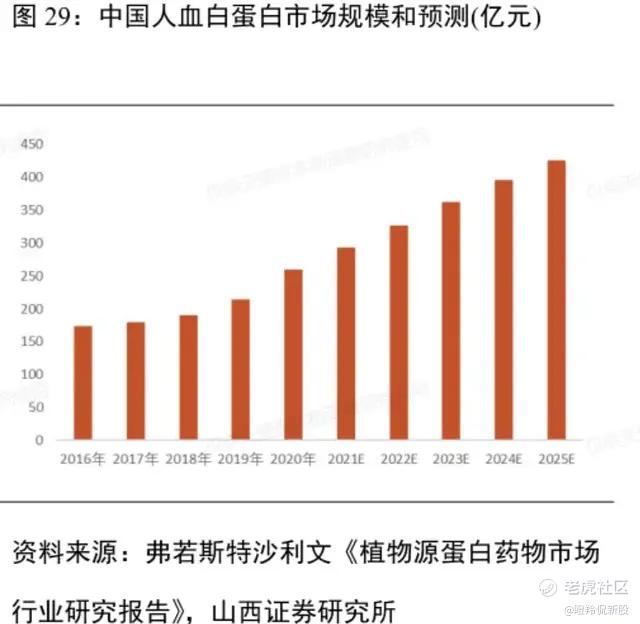

基于战略属性、日常治疗需求和随着国内批签发的增长,白蛋白的市场表现出不错的成长性。据弗若沙利文数据显示,2023年中国人血白蛋白药用市场规模达到 361亿元,预计2025年该市场将达到425亿元。

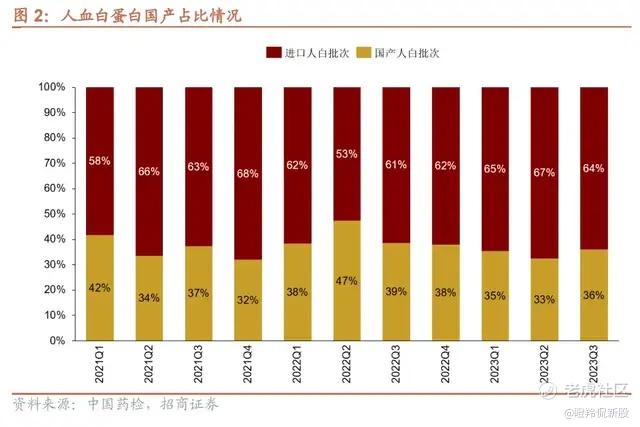

不过,由于国内血制品竞争格局较稳定(2001年后无新批血液制品生产企业,新增浆站有政策把控)、血浆供给短缺,导致国产人血白蛋白药品存在较大的市场缺口。

根据中检院及各检验所批签发数据,2023年进口人血白蛋白占比64.4%,进口依赖严重。所以,目前血制品公司核心成长逻辑之一是扩张浆站、提升单产以实现进口替代。

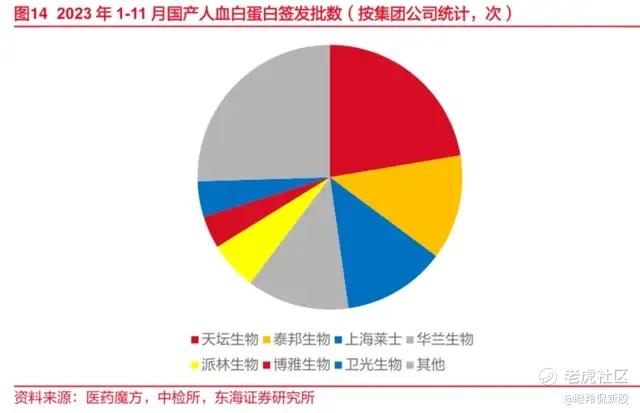

从2023年1-11月批签发格局来看,天坛生物、泰邦生物、上海莱士和华兰生物市场份额占据前列,受到的情绪影响或首当其冲。

02 重组人血清白蛋白,国内要批个FIC?

目前,全球市场在售的仅有通过人血浆提取得到的人血白蛋白药品,尚未有重组人血白蛋白药品在主流市场商业化。

日本田边三菱药用级重组人血白蛋白(商品名Medway®)于2007年上市,因临床前数据篡改涉嫌造假于2009年撤市;今年4月,通化安睿特自研的重组人白蛋白注射液,正式完成在俄罗斯的注册流程,获准在俄罗斯境内上市销售。

全球一直有研发者试图通过基因工程技术生产高纯度的重组人血白蛋白,由于人血白蛋白使用剂量高、用量大,对安全性、成本、规模化生产要求高,一直未能有超高纯度且安全性拉满的重组人血白蛋白产品出现。

按照目前全球各国重组人血白蛋白管线进度来看,如果禾元生物的“奥福民”在国内获得上市批准,那么可以视为CDE作出的一个准FIC创新生物制剂的重要审批决策。

禾元生物的奥福民非常“特别”,从过往研发思路来看,大量重组人血白蛋白管线多采用酵母菌、大肠杆菌进行表达体系构建,而奥福民选择水稻胚乳细胞作为生物反应器(植物源)。

这样带来的好处非常多,包括:1)原料扩大生产不通过发酵,仅需扩大水稻种植规模(稻谷易储存且储存过程蛋白不易降解);2)由于稻米与人类有长期接触史,人体对植物源(稻米)人血白蛋白有较高耐受性,免疫原性较低,可以杜绝因各类病毒或动物源病原污染的风险;3)重组蛋白合成通过植物光合作用完成,绿色环保。

对于奥福民(OsrHSA)来说,自己只需要证明其非劣于血浆提取人血白蛋白药品的疗效,同时证明自身安全性没问题即可。值得注意的是,禾元生物水稻胚乳细胞表达体系生产的重组人血清白蛋白,纯度达到99.9999%以上。

安全性方面,经一期和二期临床验证,均没有产生具有临床意义的ADA(抗药抗体)和抗HCP(异源蛋白)抗体,没有与药物相关的SAE,表现出良好的安全性和耐受性,与对照组人血浆来源白蛋白(pHSA)相比,在安全性上无显著差别。

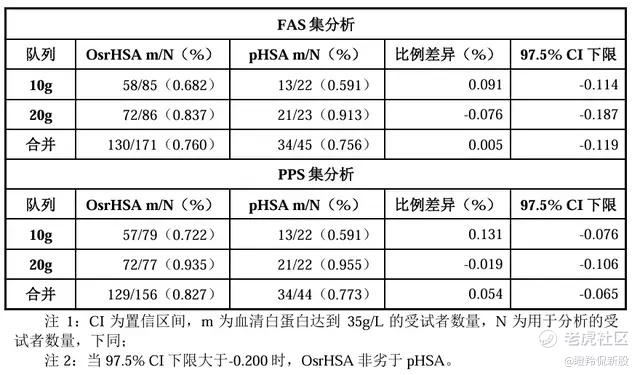

有效性层面,在一项已经完成的OsrHSA对照pHSA的对失代偿性肝硬化腹水患者二期临床数据显示,FAS集(全分析集)和PPS集(符合方案集)中所有剂量水平下OsrHSA均非劣于pHSA。同时,在评估所有次要终点的数据结果后,所有数据支撑OsrHSA均非劣于pHSA,且OsrHSA具备优秀的安全性。

另外,据已披露的公开信息显示:三期临床在已按方案完成给药的311例受试者中,有307例受试者治疗期内达到预设疗效目标,应答率达到98.71%,证实了OsrHSA可让肝硬化低白蛋白血症患者获益。

奥福民的获批,似乎有充分和足够的数据进行支撑。

03 替代蓝海?

血制品企业们和投资者们,不用太过于紧张。

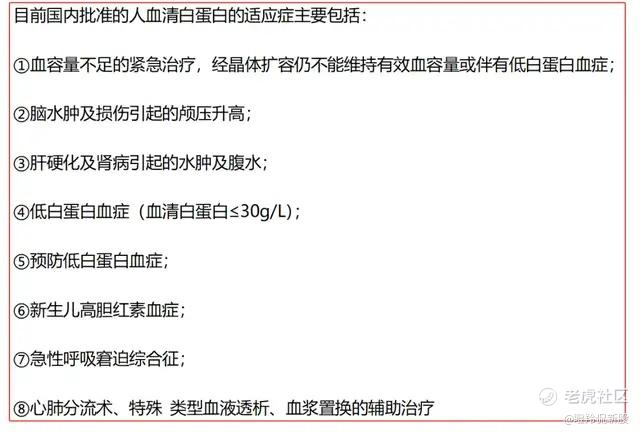

一方面,奥福民的本次NDA的适应症为肝硬化低白蛋白血症,适应症仅仅为目前国内批准的人血白蛋白的冰山一角,赛道也更细分,而且作为新上市产品,奥福民还很难进入一些高危的适应症市场,后续放量仍有待观察。

(国内已经批准的人血清白蛋白适应症)

另一方面,禾元生物由于连续多年的亏损,公司现金较为紧张,截至2023年12月31日公司账面货币资金余额合计2.36亿元,尽管公司称资金可支撑其递交注册申请,但如果不通过BD授权出去或者尽快IPO、再融资,公司也无力进行奥福民的适应症拓展。

不过,重组人血白蛋白的市场潜力仍足够广阔,尤其是禾元生物这种通过植物表达体系生产重组人血白蛋白的企业,拥有一定竞争力。

据禾元生物披露数据显示,目前重组人血白蛋白的成本大概是在10-13元/g,未来随着技术升级迭代带动表达量的提升,成本有望进一步降至7-10/g。

从血源性白蛋白的价格看,单g价格在30-50元,对应单g成本大约在20-25元。对比之下,重组人血白蛋白的成本较血源性人血白蛋白的低不少。若随着重组人血白蛋白成本端进一步下降,未来更多重组产品适应症的拓宽,较大的价差的确能够抢占一部分替代血源性白蛋白份额,不过可能率先替代的是进口产品。

结语:我们固然要热烈鼓励和欢迎创新技术的到来并解决重要生物医药战略物资短缺问题,也应以谨慎、高标准的眼光来看待其应用,毕竟涉及到人民的生命安全。

但就这样一条讯息让机构或投资者对国内血制品企业进行预期大反转,那大可不必。 $博雅生物(300294)$ $天坛生物(600161)$ $华兰生物(002007)$

精彩评论