鉴于经济数据表现不佳,加之上周五因天气原因暂停交易,港股在承接上周末美股下跌趋势后,今日三大指数均告下跌。

然而,“新势力” $蔚来-SW(09866)$ 却逆市大涨13.1%,单日表现领先于另外两家“新势力”小鹏汽车(09868.HK)与 $理想汽车-W(02015)$,两家公司的H股同日分别下跌2.4%和1.64%。

财华社认为,主要原因是 $蔚来(NIO)$ 刚刚在上周四(9月5日)晚公布的2024年第2季业绩表现超越预期,而周五(9月6日)港股停市未来得及反映,所以在周一(9月9日)展现,因为其对应的美股在公布业绩的9月5日和翌日(即9月6日)分别有14.4%和3.5%的单日涨幅,周一的港股表现只是为了与对应的美股同步。

蔚来季度业绩及展望

2024年第2季,蔚来的汽车交付量为5.7万辆,按年增长143.9%,按季增长90.9%。

期内,季度汽车销售额为156.8亿元(单位人民币,下同),按年增长118.2%;汽车销售毛利率则按年提高6个百分点,至12.2%。

见下图,第2季度汽车销售收入规模和毛利率都有较为明显的改善。

蔚来的第2季经调整经营亏损也缩小14.0%,至46.99亿元。

财华社留意到,研发开支按年下降3.77%,而销售开支占收入的比重由上年同期的32.6%下降至21.5%,推动其经营亏损有所改善。第2季经调整股东应占亏损则按年下降16.6%,至45.35亿元。

另外,蔚来预计2024年第3季的汽车交付量将介于6.1万辆至6.3万辆之间,按年增幅为10.0%-13.7%。收入介于191.09亿元至196.69亿元之间,按年增长0.2%至3.2%。从整体收入增幅远低于汽车交付量增幅的预期可以推断,其下半年的汽车单位收入很可能进一步下降。

2024年5月16日,蔚来宣布将推出子品牌乐道汽车第一款家庭智能电动中型SUV L60,即日起接受预订,预售价为21.99万元人民币,将在9月正式发布。这是蔚来的经济型子品牌,中低价是其卖点,将可能影响到该公司9月之后的汽车销售收入。

蔚来的较低端子品牌贡献增加,或是其收入增幅未能跟上交付量增长的重要原因。

不过,蔚来的这一策略或可提升产能利用率,应可进一步提升其整体汽车交付量。

在业绩发布会上,管理层表示将进一步降低成本,预期第4季的汽车毛利率增至15%,这对于投资者来说是一大利好,也是推动蔚来股价上涨的重要因素。

“新势力”上半年业绩比较

蔚来2024年上半年汽车交付量为8.7万辆,按年增长60.2%,汽车销售收入为240.6亿元人民币,按年增长46.6%。车辆销售毛利率为11.1%,而上年同期为5.6%,如此算来,其汽车销售毛利率改善了5.5个百分点。

小鹏(XPEV.US)上半年汽车交付量为5.2万辆,按年增长25.6%;汽车销售收入为123.6亿元人民币,按年增长55.7%,汽车销售毛利率为6.0%,而上年同期为-5.9%。

理想(LI.US)上半年汽车交付量为18.9万辆,按年增长35.9%,汽车销售收入545.71亿元,按年增长17.9%;车辆销售毛利率为19.0%,而上年同期为20.5%。

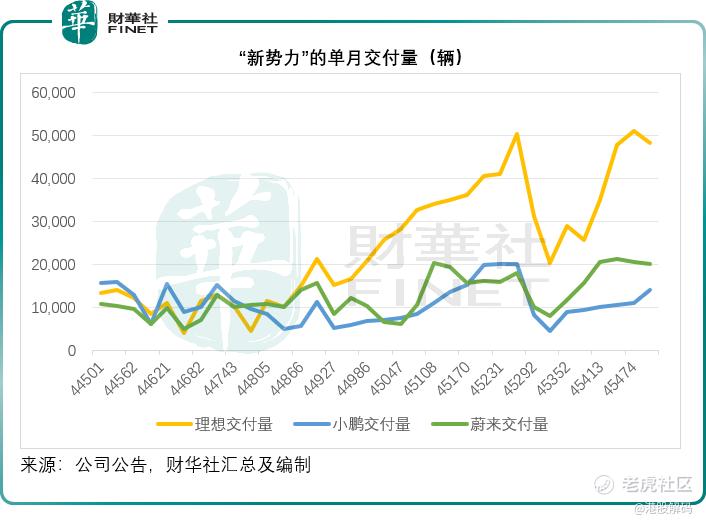

2024年前八个月,蔚来的交付量为12.8万辆,按年增长35.8%;小鹏交付量按年增长16.8%,至7.7万辆;理想的交付量为28.8万辆,按年增长38.4%。

见下图,6月至8月,蔚来和小鹏的增长明显放缓,财华社估算,其两个月的累计按年增幅或分别为2.2%和2.0%,而理想依然保持强劲增长,两个月的交付量按年增幅达43.6%。

不过,在小鹏2024年8月27日举行的10周年庆典晚会上,小鹏推出了智能纯电掀背轿跑小鹏MONA M03,共有三款车型,价格区间在11.98万元至15.58万元之间,成为其首款售价在20万元以下配备高级ADAS功能的量产汽车,并于8月30日交付,该新车型的交付或将反映到小鹏汽车9月之后的业绩中。

另一方面,蔚来的经济型子品牌乐道首款新车将于9月交付,业绩也将体现在9月之后。

所以,今年第4季起,小鹏和蔚来的真正角力才正式开始。

从“新势力”今年以来的股价表现来看,跌幅最大的是理想。此外,在港股最近五个交易日的表现来看,理想累计涨跌幅为-8.81%,也明显跑输小鹏涨跌幅+1.73%和蔚来涨跌幅+14.73%。

理想的未来理不理想,不仅要看小鹏和蔚来的新车表现,还取决于其他同行,包括问界、比亚迪(01121.HK)、特斯拉(TSLA.US)中国,从理想提供的中国市场单周(2024年8月26日-9月1日)新能源品牌销量来看,比亚迪和特斯拉依然在理想之前,而问界正紧追不舍,新能源汽车市场的流量红利或继续释放,但竞争也在加剧。

作者:毛婷

精彩评论