在国内滴滴、曹操出行、嘀嗒、哈罗等出行巨头在出行市场竞逐的时候,嘀嗒出行 $嘀嗒出行(02559)$ 作为专攻顺风车领域的企业,于今年6月抢得港股上市先机

同时顶着“共享出行第一股”的光环,在近日交出上市后的首份财报

一、首发成绩单即大超预期!

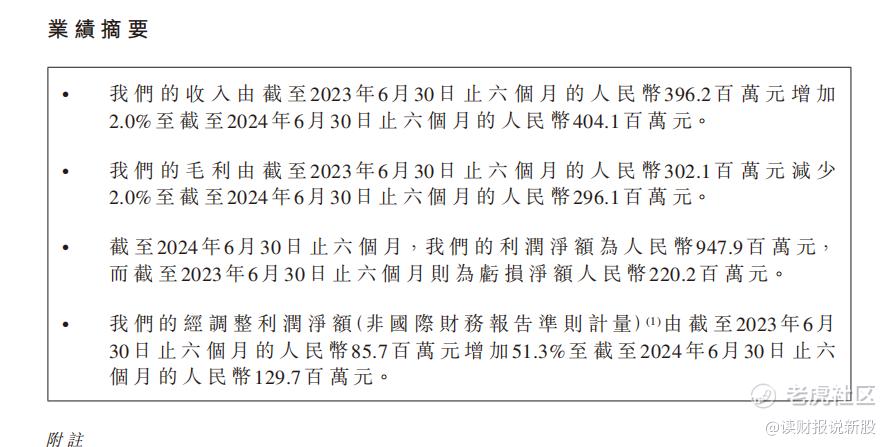

嘀嗒出行上市后的首份业绩,即大超预期

上半年,嘀嗒的收入为3.962亿,同比增长2%,经调整利润为1.3亿,同比增长51.3%

没有对比就没有伤害

作为同是出行的另一家公司“如祺出行” $如祺出行(09680)$ ,虽然如祺出行收入同比增长13.6%,不过整体经调整亏损达2.4亿元,只是比去年同期亏损2.8亿元要好一些。

按照这样的速度下去,如祺出行不知何时才能让市场看到扭亏为盈的净利润!

可以看到,在8月30日财报前一日,就有先知先觉的资金看好嘀嗒的业绩,财报前一日嘀嗒股价大涨12.77%

而8月30日该公司中报出来后,业绩比市场预期更好,导致嘀嗒出行股价表现非常强势,在9月2日暴涨31.3%后,又在9月4日继续大涨29.5%

二、业绩超预期的原因

我们认为本报告期,嘀嗒出行超预期,主要体现下以下几点:

1、轻资产的顺风车模式

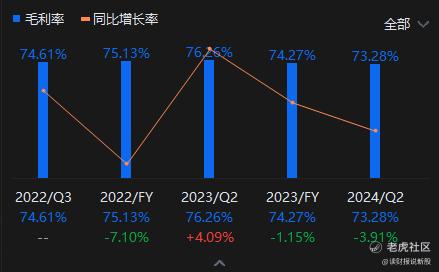

嘀嗒出行的顺风车平台为轻资产模式,相比网约车的“如祺出行”营运成本更低,也更容易盈利。

顺风车为轻资产,因此毛利率比网约车高了好几倍

这几年,嘀嗒出行的毛利率始终在73%以上,只要公司能盈利,那么可释放的盈利能力空间就会很大

反观网约车为主的如祺出行,其毛利率是负的

这种情况下,如祺出行除非大幅度削减成本投入,才能勉强维持利润扭亏为盈的状态

但如果这样做,那如祺出行就成了没有增长甚至业务是逐年萎缩的企业了

这样的商业模式,市场很难给予正反馈

也正因此,嘀嗒出行中报出来后,股价暴涨,而如祺出行则相反,中报后,股价大跌!

目前嘀嗒出行的规模仍在增加,并通过技术提高营运效率,这提升趋势有望持续下去。

2、顺风车行业的头部企业,竞争优势稳固,业绩确定强!

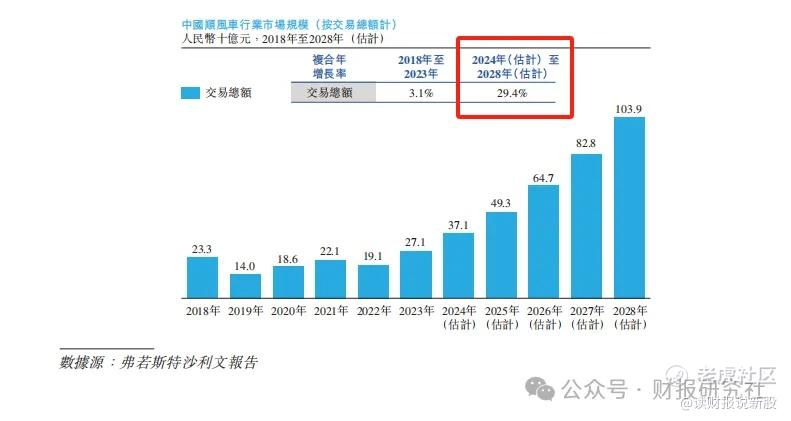

在顺风车行业,嘀嗒市占率第二,其它两家是哈啰和滴滴。

这三家公司龙头公司市场份额高度集中,前三大已经占据了顺风车整体市场的96.1%!

换句话说,除了这三家公司,其他的顺风车类公司很难存活,这三家龙头将充分瓜分行业增速的红利。

所以,竞争优势这个环节,行业增速非常重要,行业增速基本等于嘀嗒出行未来收入的增速。

招股书显示,2024-2028年,顺风车交易总额的年复合增速为29.4%,是妥妥的朝阳行业。

因此,作为龙二且市场份额高度集中的行业,嘀嗒出行未来的收入增速起码在25%+以上,是只成长股!

二、估值分析:非常低估,向上空间很大,股价处在主升浪阶段

截至写文,APP显示嘀嗒出行的实时PE仅为1.5倍

虽然软件用的是净利润,而不是经调整利润,但这样的估值,其实不用算什么动态PE、什么现金流折现法、什么企业估值法来算了

巴菲特有个比喻,看某个企业很便宜,根本不用拿计算器去算;就像看一个人是个大胖子,根本不用知道他到底是几百斤,你一眼看过去,就知道他是个大胖子 嘀嗒就是一眼就知道是“胖子”的划算企业了

当然如果硬要算的话,我们也可以来算下,现在的嘀嗒究竟多低估

目前半年的经调利润是1.3亿,全年来看,大概3亿利润左右

公司没有任何有息负债,由于高毛利的轻资产模式,公司账上全都是现金,目前账上躺着13.14亿港币类现金(11.14亿现金+2.27亿金融资产)

截至写文,嘀嗒的市值为24.15亿,那么我们买入嘀嗒的核心业务,即扣除类现金后,支付的市值仅为12亿(24.15)

那么今年的动态实际PE为4倍(12÷3=4)

这样的估值,还是在中报上涨后才4倍,之前大概2倍左右

就算中报出来后涨了很多,但完全是由业绩驱动的,目前市场还没完全反映一半,从形态上来看,股价依然在主升浪起步阶段,未来向上空间还很大

退一万步讲,一直盈利仍然遥遥无期的如祺出行,市值都能有44.8亿

盈利能力更强的嘀嗒出行,如果市场开始把嘀嗒出行市值看齐如祺出行,则目前嘀嗒出行的股价还能翻一倍!!!

综上,嘀嗒出行股价向上空间仍然很大,目前估值够低,仍然是属于高胜率的抄底区间!

三、更多的催化剂助推器

除了业绩好、估值低等由业绩驱动的股价向上因素,嘀嗒出行还有其他非业绩驱动的股价向上因素的催化剂

前面我们分析了嘀嗒出行是轻资产的顺风车模式,因此公司账上躺着大量现金和类现金,没有借款,财务状况健康,加上稳定的盈利能力,可期望公司会逐步回馈股东。

现金比较多意味着啥?

理论上,意味着公司可以分红,还可以回购,公司把红分了之后还能盈利

因此,除了估值低、业绩好等预期,现在市场还有一个是分红+回购预期

而这个预期,大概率在之后会实现!!!

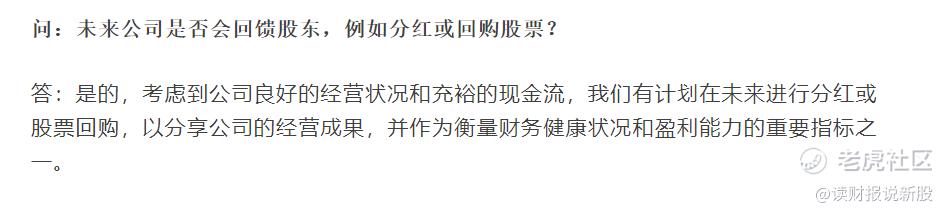

在中报后的电话会议上,管理层明确了这个预期

管理层说,有计划在未来进行分红或股票回购,以分享公司的经营成果,并作为衡量财务健康状况和盈利能力的重要指标之一。

四、总结

目前嘀嗒出行业绩超预期、未来业绩确定性也高,加上估值低,且股价处在主升浪起步阶段,加上未来将有分红和回购等资本配置手段

这时候的嘀嗒,将是一笔胜率超高的投资!

精彩评论