8月非农疲弱,经济还能软着陆吗?

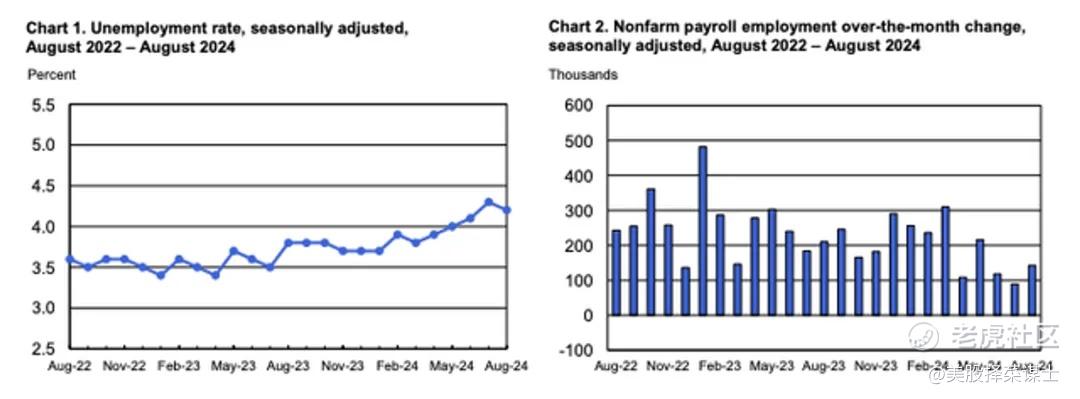

尽管失业率略有下降,但最新的劳动力市场报告显示了一个更广泛的疲软趋势。8月份失业率从7月份的4.3%降至4.2%,但这一数字仍高于去年同期的3.8%。

非农就业新增14.2万人,尽管相比于上次报告中的11.4万人有所改善,但远低于过去一年20.2万人的平均增幅。这些数据清楚地表明劳动力市场正在放缓,尤其是高薪制造业表现疲软。

经济增长放缓的可能性大幅度增加

随着失业率连续四个月保持在4%或更高,2024年迄今为止的平均失业率为4%。根据美联储的预测,这一失业率与2024年第四季度2.1%的GDP增长率基本一致。然而,失业率的上升通常与GDP增速的下降相关。按照奥肯定律,如果失业率保持在4.2%,第四季度GDP增长可能会降至1.5%。因此,如果美联储不采取快速行动调整利率,经济放缓几乎不可避免。

此外,费城联邦储备银行的调查显示,专业预测人士预计2024年第三和第四季度的GDP增速分别为1.9%和1.7%,低于长期趋势水平,这与失业率上升的预期相符。

利率前景:降息在即

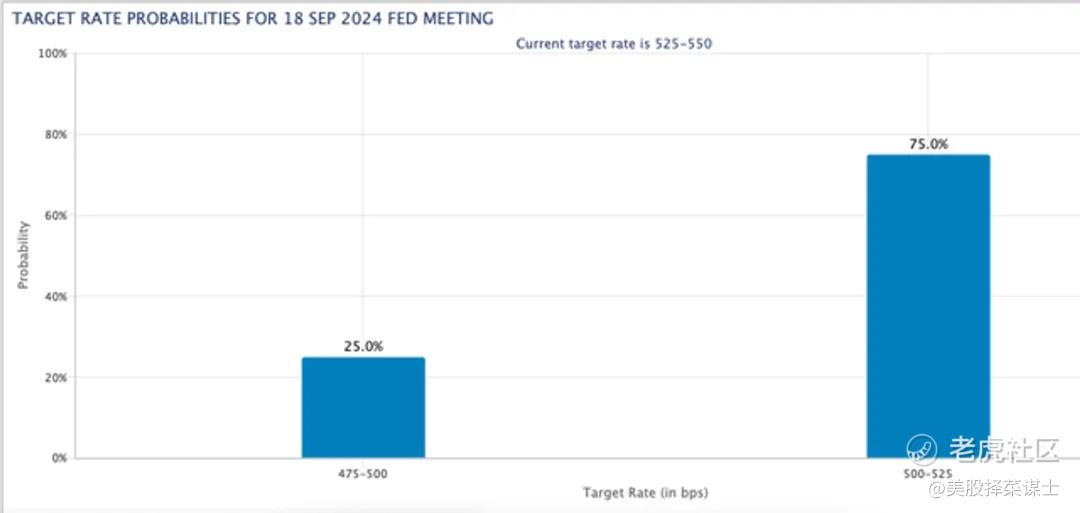

市场普遍预期美联储将在9月18日会议上降息25个基点。更有趣的是,市场对11月和12月进一步降息25个基点的可能性分别赋予了50%和40%的概率。如果美联储在未来降息周期中采取更大幅度的降息(如50个基点),那么政策利率可能在2024年结束前下降多达1个百分点。当前的经济数据支持美联储谨慎行动,但一旦降息周期开始,将可能持续进行。

市场表现与投资机会

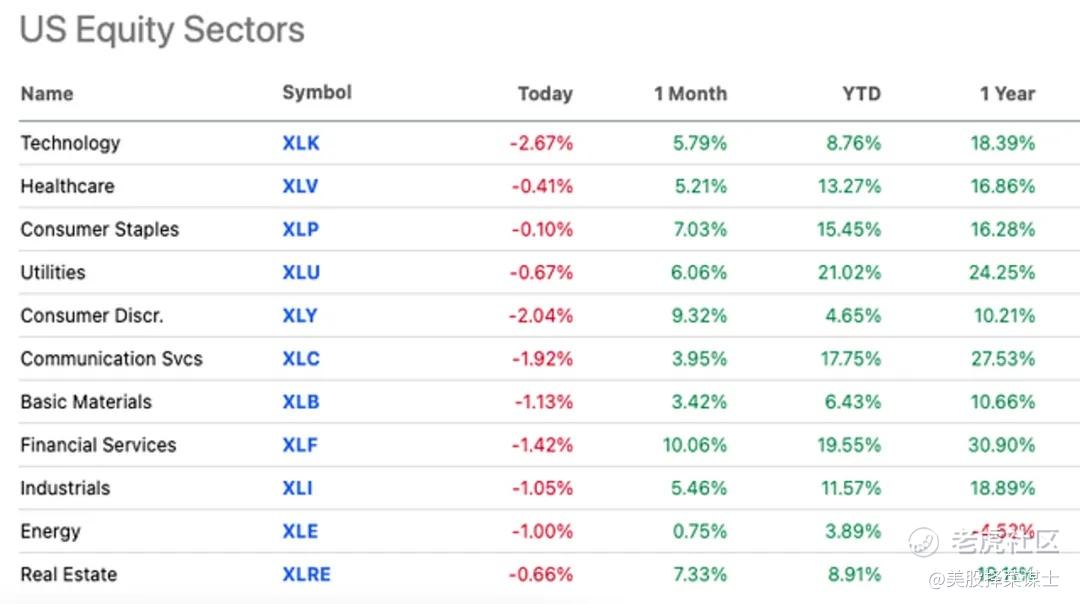

当前,劳动力市场疲软的消息导致主要股指普遍下跌,本周三大指数皆出现了较大幅度的下跌。然而,从长期投资的角度来看,劳动力市场的放缓并不一定是负面的。GDP增速的上调和降息周期的开启,表明经济可能不会受到过度影响,甚至为软着陆创造了条件。

在这种背景下,周期性行业如能源、非必需消费品和基础材料可能从这一趋势中受益,而这些行业今年的表现相对较弱。对于风险厌恶的投资者来说,医疗保健等防御性行业依然是较为安全的选择。

总体来看:

劳动力市场趋软但未至衰退:尽管就业数据疲软,但失业率略有下降,新增就业依然保持正增长,这意味着劳动力市场尚未陷入全面衰退。服务行业尤其在医疗保健、教育等领域仍有一定的就业增长。

经济增长或低于趋势水平:如果失业率保持在4%以上,GDP增长可能在2024年第四季度放缓至1.5%左右。这进一步印证了市场对未来经济放缓的担忧,特别是在制造业疲软的情况下。

美联储降息周期即将开始:尽管市场预期9月份降息25个基点,但未来几个月进一步降息的可能性也在增加。美联储的行动将重点放在支持劳动力市场和经济增长上。

周期性行业或成亮点:尽管市场在短期内反应疲软,但对于长期投资者而言,周期性行业可能在未来表现突出,尤其是在利率下降的背景下。能源、非必需消费品和基础材料等行业可能提供较好的投资机会。

投资策略:多元化与防御性投资:面对经济不确定性,建议投资者在周期性行业中寻找机会的同时,也可将部分资金配置到防御性较强的医疗保健领域,以降低风险。

综合来看,劳动力市场的放缓趋势为未来的经济增长和美联储的降息政策提供了重要参考。同时,周期性行业在未来可能表现强劲,适合投资者在当前市场疲软时加以关注。

目前,美国经济正在显示出滞胀的潜在迹象,表现为缓慢的就业增长、较高的失业率以及持续的通胀压力。美联储的主要任务是实现价格稳定和充分就业的“软着陆”,但关键经济指标(如Sahm规则、JOLTS数据和收益率曲线)都显示出经济放缓和失业率上升的风险,预计GDP增长将放缓。

经济数据和趋势:

就业数据疲软:BLS数据显示,8月新增14.2万个工作岗位,低于预期的16.5万,并且6月和7月的就业数据被下调,表明过去三个月的平均新增就业为11.6万个,增长乏力。

滞胀预期:尽管GDP表现强劲(第二季度年化增长3%),但就业市场疲软,支持了市场对滞胀的担忧。Sahm规则表明,失业率的增加已经超过50个基点,可能预示着经济衰退的开始。

联邦债务和政府支出:Jefferies指出,政府支出占GDP的三分之一,而财政政策的扩张性支出和较高的联邦储备资产负债表可能加剧未来的通胀风险。政府支出被认为是支撑当前GDP增长的主要驱动力之一。

未来挑战(“灰犀牛 or 黑天鹅”):

去美元化:美国试图通过制裁俄罗斯来“武器化”美元,这促使多个国家采取本币结算的方式,这种去美元化趋势可能削弱美元的全球主导地位。

石油冲击:石油价格可能再次受到中东局势的冲击,加上美国战略石油储备的耗尽,可能导致能源价格大幅上升,从而影响经济增长。

市政破产:移民压力可能导致一些“庇护城市”的财政压力增大,甚至可能出现技术性违约。

地缘政治风险:乌克兰战争升级以及美国与中国的紧张关系都为全球经济带来不确定性。

美联储政策:

美联储目前面临在通胀和经济增长之间寻求平衡的困境。尽管经济数据表明增长放缓,失业率上升,但通胀仍高于预期。美联储可能会继续试图通过适度的降息来实现经济的“软着陆”,尽管有可能接受高于疫情前2%的通胀率。当前的政策仍然过于宽松,可能导致未来更严重的通胀或经济衰退。

美国经济面临滞胀风险,表现为增长放缓与持续通胀并存。

政府支出在GDP中的占比较大,财政政策对未来的经济稳定构成挑战。

地缘政治和宏观经济风险加剧,可能影响全球和美国的经济表现。

美联储在政策选择上面临两难,可能需要在通胀和增长之间做出艰难抉择。

全文完。

精彩评论