昨日,蔚来公布了二季报,至此,蔚小理三家公司的财报皆已发布,是时候做一下总结了!

从收入上看,理想以317亿的总收入遥遥领先,紧随其后是蔚来的174亿,而小鹏只有81亿!

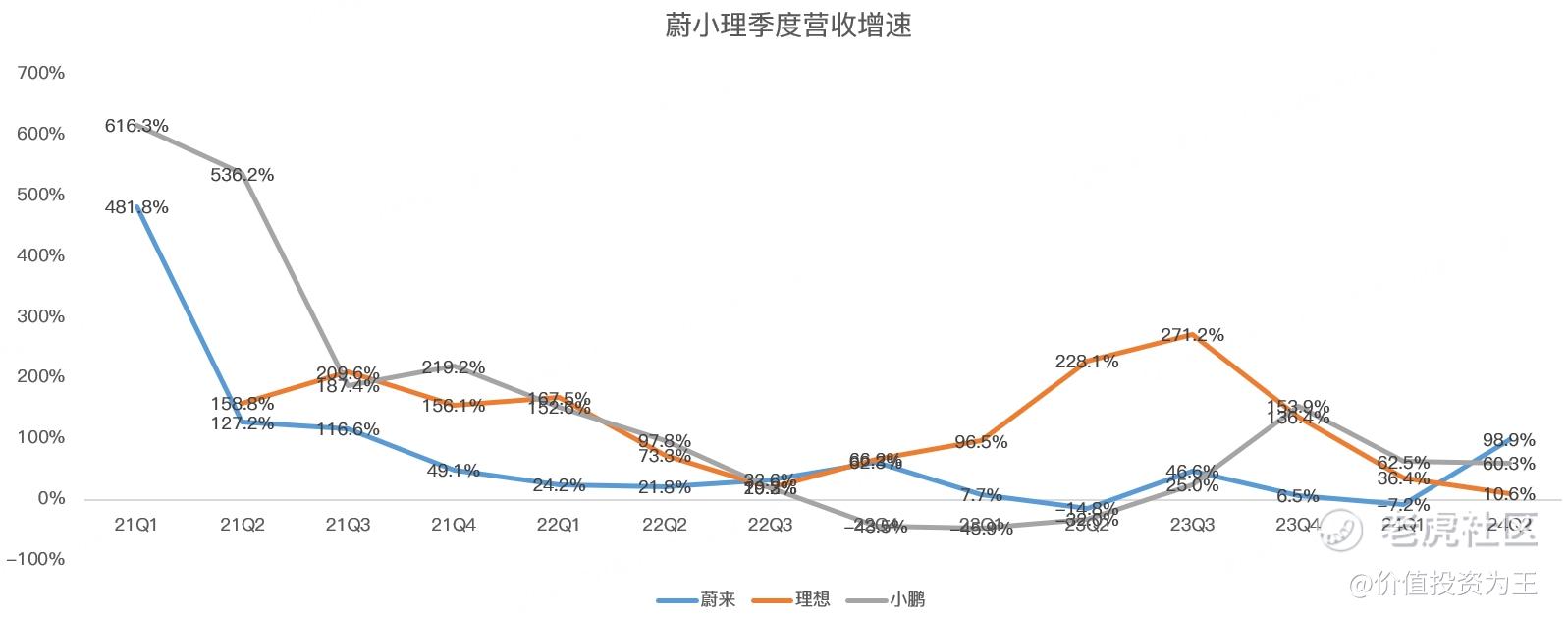

从成长性上看,理想的营收增速只有10.6%,远不及小鹏的60.3%和蔚来的98.9%:

理想成长性不及对手,主要是历史业绩过于优秀,但也凸显了在站稳高端增程市场霸主之后,未来的成长性来自哪里的问题?

小鹏和蔚来倒是给了理想答案,即向下生长!

今年8月,小鹏推出低价车型mona m03,最低售价仅12万,上市48小时,大定数量超过3万,有望成为小鹏真正意义上的第一款爆款车型!

无独有偶,蔚来将在9月正式交付第二品牌乐道首款车型L60,售价低至22万,管理层预计单月产能在1万台,明年达到2万!

除了乐道,蔚来明年还将正式推出第三品牌-萤火虫,售价或低至14万!

至此,蔚来的车型售价将覆盖14-80万价格带,月销量有望达到4万辆!

小鹏和蔚来的低价计划多少有点被迫为之,主要是两家公司的月销量迟迟无法突破,像小鹏,单月销量始终在1万+,而蔚来停留在月销2万的水平之上!

从市占率来看,蔚来已经占据中国30万以上纯电车型销量的40%,单纯提高市场份额,已经难如登天!扩充销量最直接有效的办法,就是向下兼容,打开更广阔的市场空间!

理想当前也面临销量天花板的问题,根据公司的指引,三季度销量14.5-15.5万辆之间,平均每月的销量维持在5万辆,与去年底的销量持平!

另外,今年3月,理想重磅推出MPV车型mega,销量遭遇滑铁卢,如今的月销量只有600辆左右,很难拉动理想的销量再上一个台阶!

反观4月上市的理想L6,延续了此前L系列的设计风格,但售价低至25万左右,销量迅速打开,如今已月销过2万辆,成为扛把子车型!

L6的月销天花板也终将来临,未来,理想要么像推出mega一样,发布更多车型,要么效仿蔚来,推出低价车型,否则,成长性会始终困扰理想。

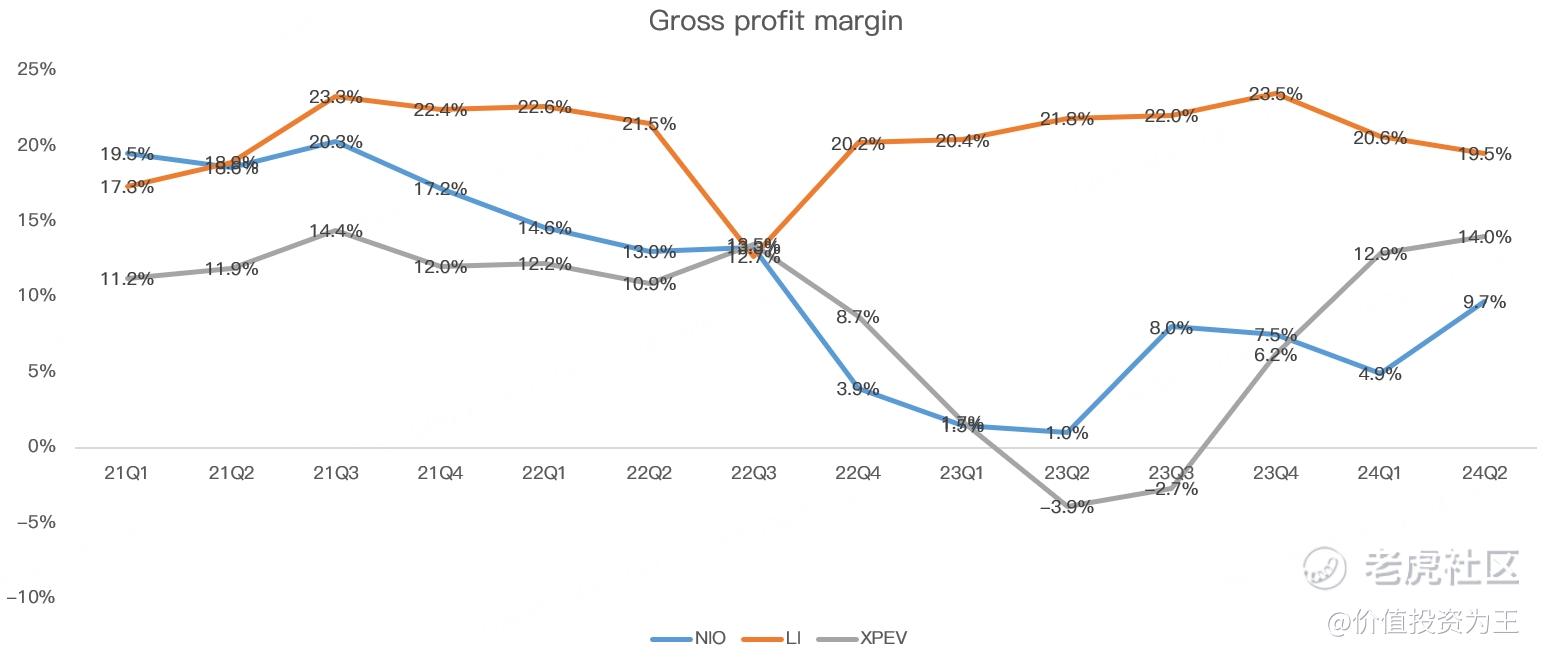

虽然理想的成长性不如蔚来和小鹏,但在盈利能力方面一骑绝尘,二季度的毛利率为19.5%,吊打小鹏的14%和蔚来的9.7%:

蔚来和小鹏的毛利率颇为骨感,也注定了两家公司巨亏的结局,今年二季度,蔚来亏了50亿,小鹏亏了12.8亿,理想赚了11亿!

虽然蔚来和小鹏的账上躺着数百亿的现金类资产,但如果不能快速缩减亏损金额,则难免会继续向市场融资,摊薄现有股东的权益。

这点上,理想汽车比较现实,增程和纯电两条腿走路,迅速做大销量,实现规模化效应,而蔚来和小鹏始终坚持纯电,带来了较大的销量和盈利压力。

全球新能源汽车老大比亚迪,8月的销量高达37万辆,但其中,混动贡献了22万的销量,占据了近6成!

如果蔚来和小鹏也做增程,销量或瞬间翻倍!

或许是刻在骨子里的骄傲,两家公司即时打肿了脸,也不会向增程这一落后的技术低头!

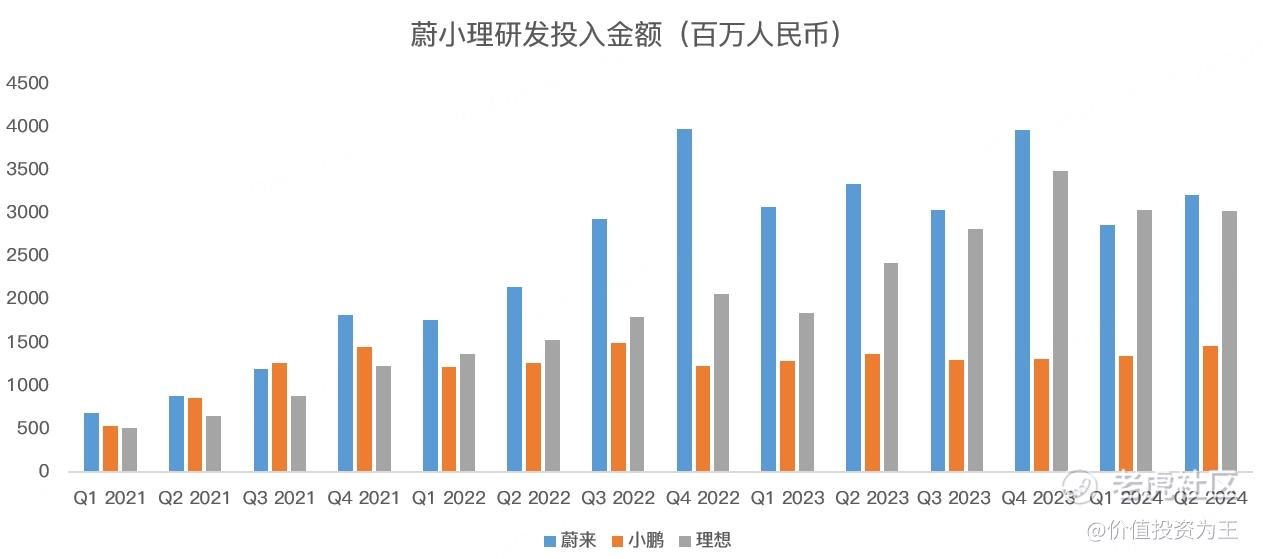

重压之下,蔚来在二季度缩减了研发费用,同比下降3.8%;小鹏保持了轻微增长,为7%;理想继续加大研发,同比增速达到24.8%,远超10.6%的营收增速:

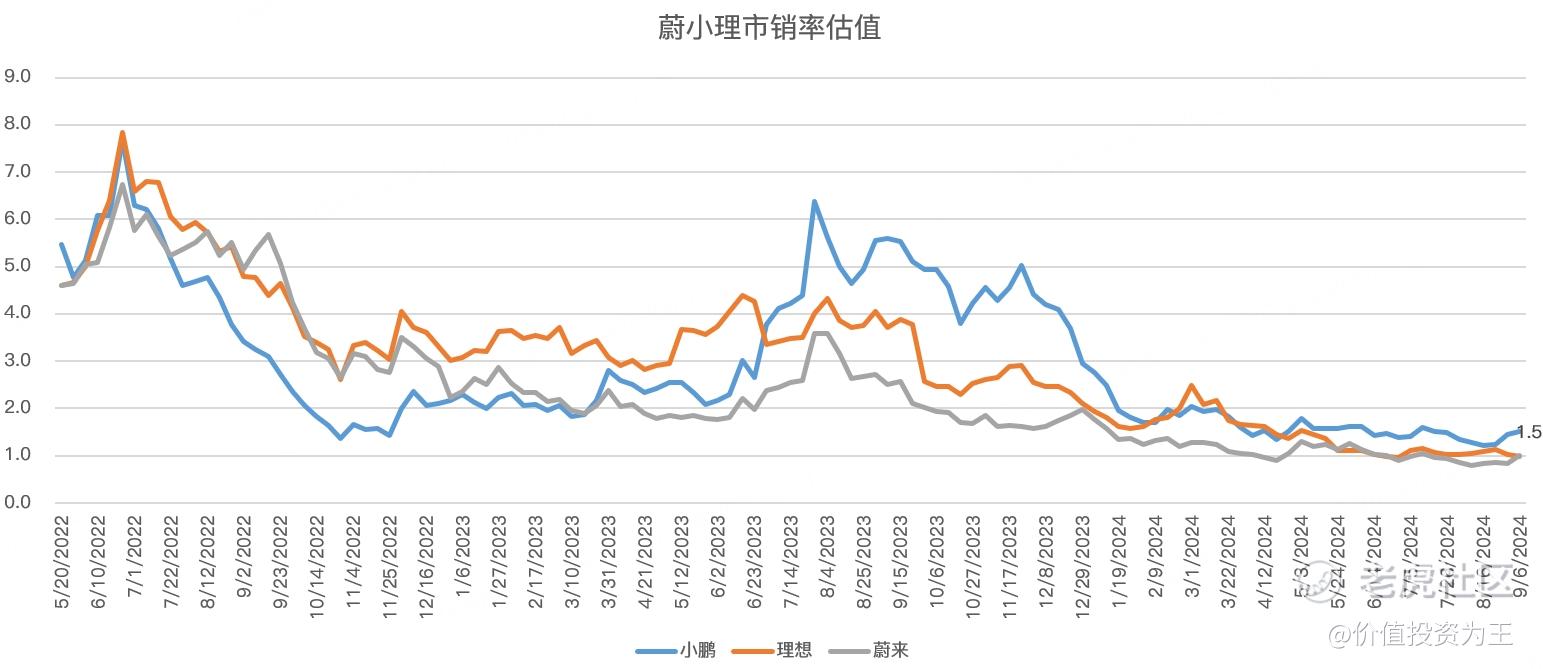

从估值上看,小鹏当前的市销率为1.5倍,明显高于理想和蔚来的1倍:

较高的估值存在不及预期的风险,根据业绩指引,小鹏三季度销量预计在4.1-4.5万辆之间,同比增速为2.5%-12.5%;蔚来预计三季度销量在6.1-6.3万辆之间,同比增长10%-13.7%;理想预计在14.5-15.5万辆之间,同比增长38%-47.5%!

小鹏和蔚来能靠第二品牌翻身吗?拭目以待!

$蔚来(NIO)$ $理想汽车(LI)$ $小鹏汽车(XPEV)$ $小鹏汽车-W(09868)$ $蔚来-SW(09866)$

精彩评论