上周五,名创优品公布了二季报,业绩亮眼,当日股价一度涨超9%: $名创优品(MNSO)$

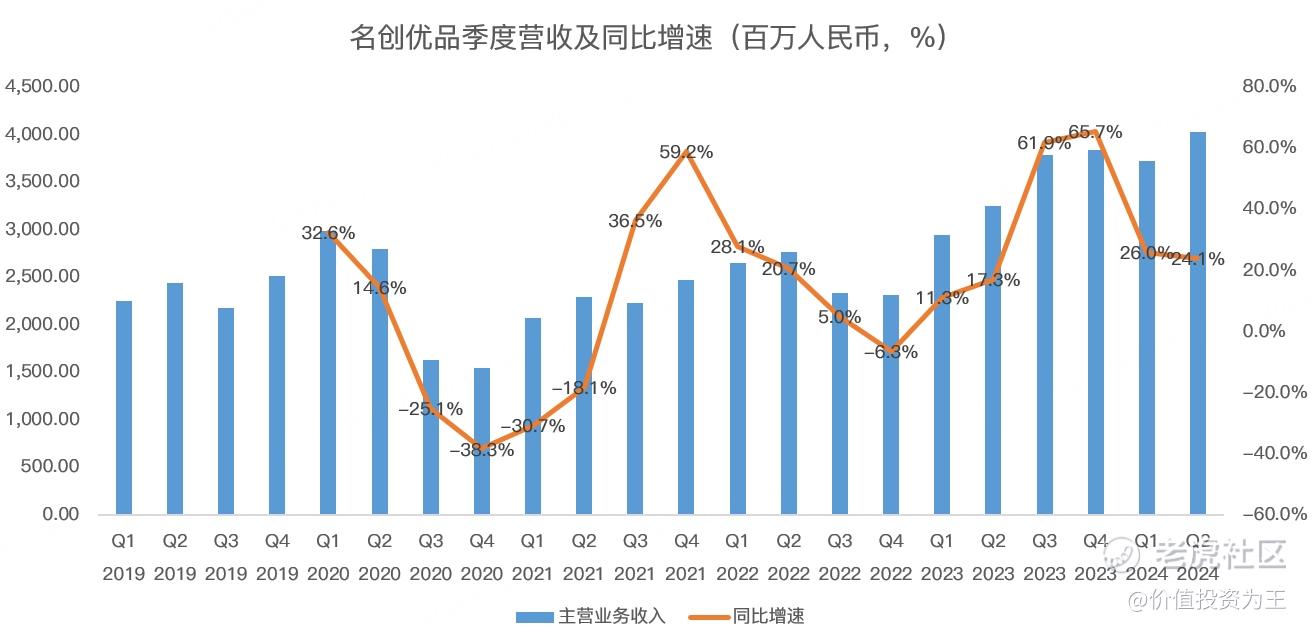

从收入上看,名创优品二季度为40.35亿,同比增长24%:

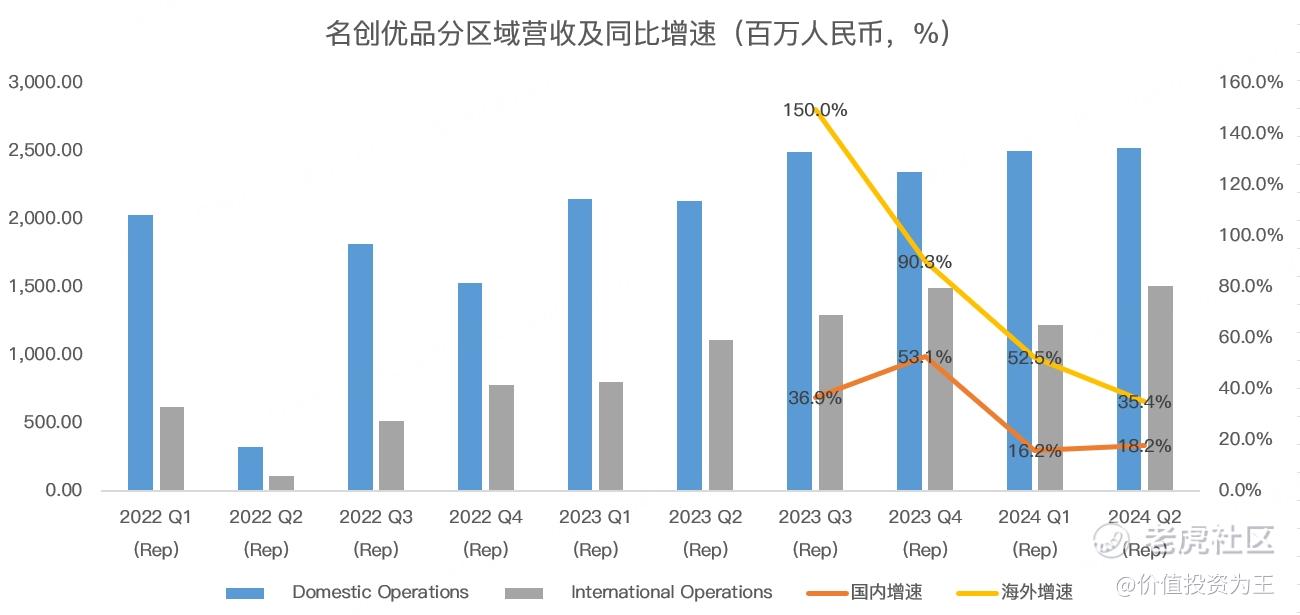

分区域看,国内市场营收25.3亿,同比增长18.2%;海外营收15亿,同比增长35.4%:

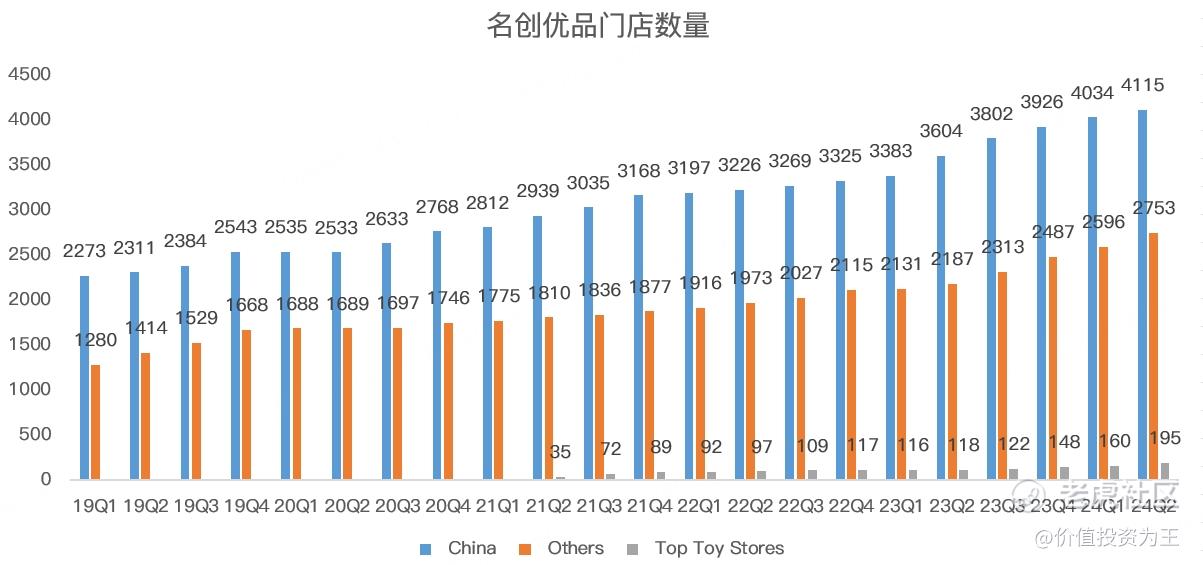

进一步拆分,名创优品收入的增长主要来自门店扩张,二季度,名创优品国内门店数量4115家,同比增长14%;海外门店数量2753家,同比增长25.9%;Top Toy 门店数量195家,同比增长65.3%:

同店销售额方面,国内恢复至去年同期的98.3%,主要受客流量下降影响;MINISO海外和TOP TOY同店销售额保持了两位数增长!

由此来看,名创优品在国内的业务仍然受到了消费萎靡的影响,只不过公司通过扩充门店数量,大力发展TOP TOY,抵消了同店销售额下滑带来的负面影响。

未来,名创优品在国内市场的发展主要依靠开店,在全国2000多个低线城市中,名创优品已经进入了1000多个,未来还有一定的扩店空间。

相比国内业务,名创优品的重头戏早就转移到了海外市场,从门店数量上看,上半年净新增266家,创下历史开店最多记录!

二季度海外营收已经超过了去年四季度的旺季!

不同于国内,名创优品上半年在海外市场的扩张更多依赖直营店,在海外净增的256家门店中,直营贡献了105家,从收入上看,上半年直营贡献了56%的海外收入,超过了第三方门店!

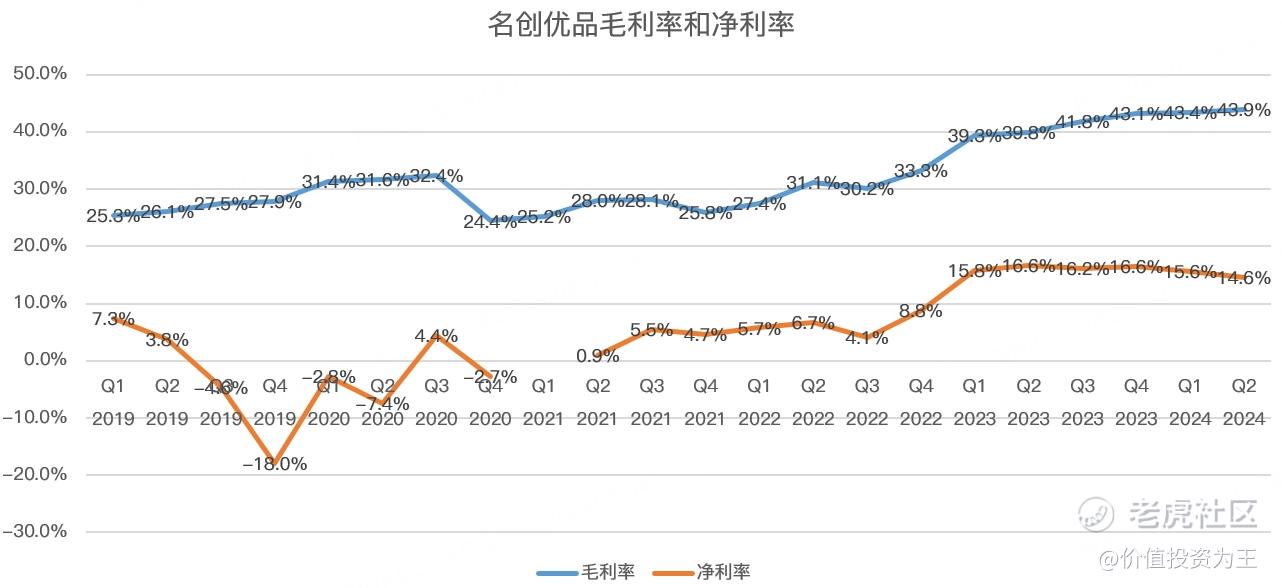

收入高增的情况下,名创优品二季度毛利率达到43.9%,创历史新高!

但由于去年有大量的汇兑收益,而今年明显减少,导致净利率由去年同期的16.6%下滑至14.6%。

如果剔除汇兑收益的影响,名创优品调整后的净利润同比增长24.6%,与营收增速相近。

展望未来,名创优品维持了年初的预期,预计今年的营收同比增长20%-30%,调整后净利润为28亿或更高!

更长视角下,名创优品预计2024 年至 2028 年,每年净增 900 至 1,100 家门店,收入复合年增长率不低于 20%,每股收益复合年增长率更高!

除了强劲的业绩,名创优品在股东回报方面相当优秀,上半年将分派6.2亿的现金股息,加上回购,上半年向股东返还了14亿!2020年至今的股东回报已经达到36亿,占同期净利润的62%!

名创优品承诺,未来的股息支付率不低于50%!

虽然业绩靓丽,但名创优品目前的市盈率只有16倍,管理层认为,公司的股价已经显著低于内在价值!

精彩评论