业绩好≠股价好,股价不好≠业绩不好。

周三盘后,英伟达公布了今年二季报和三季度指引,均超出预期,但是股价表现不佳,一度大跌超8%,最后盘后收跌约7%。那么,为什么超预期的业绩会引起杀跌呢?英伟达的情况到底如何呢?整个AI产业又怎么样呢?

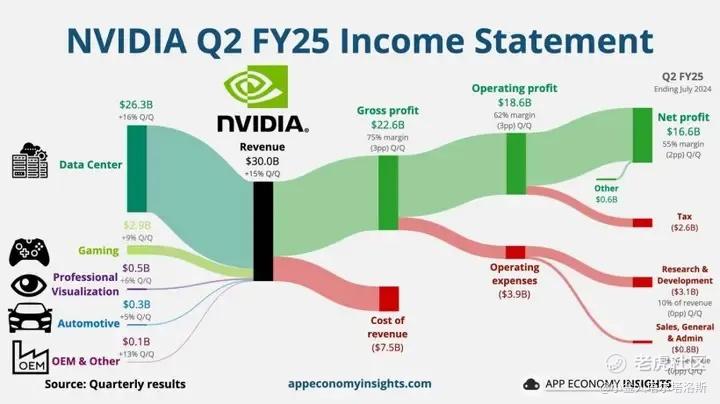

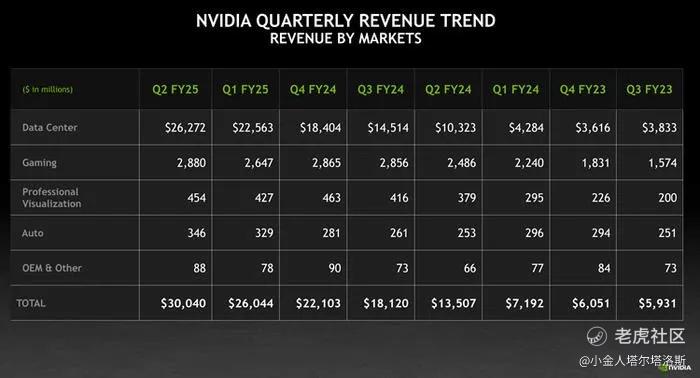

具体来看,英伟达Q2营收300.4亿美元,同比增122%环比增15%,其中数据中心营收约263亿美元,同比增154%环比增16%,游戏等业务营收29亿美元,同比增16%环比增9%,可视化营收4.54亿美元,同比增20%环比增6%,汽车业务营收3.46亿美元,同比增37%环比增5%。净利润166亿美元,同比增168%环比增12%,EPS0.67美元,同比增168%。毛利率75.7%,略高于预期,不过低于一季度的78.7%;净利润率55.26%,也低于前值的约57.2%,英伟达CFO表示,第二季度毛利率受到低产量的Blackwell材料库存储备的负面影响,未来可能仍将受到影响。其他方面,英伟达上半年回购分红154亿美元,股息依旧为每股0.01美元,此外英伟达董事会还批准了一项500亿美元股票回购计划。指引方面,英伟达对第三季度的营收预期为325亿美元,毛利率75%,略高于分析师预期,但低于买方乐观预期的330~360亿美元。此外,Blackwell官宣遇到困难,不过英伟达仍估计第四季度Blackwell可出货,且会带来数十亿美元的收入;黄仁勋表示,B系列无需进行功能性变更,笔者认为此前B100无法出货而被迫被阉割成B200A的情况可能不会存在。

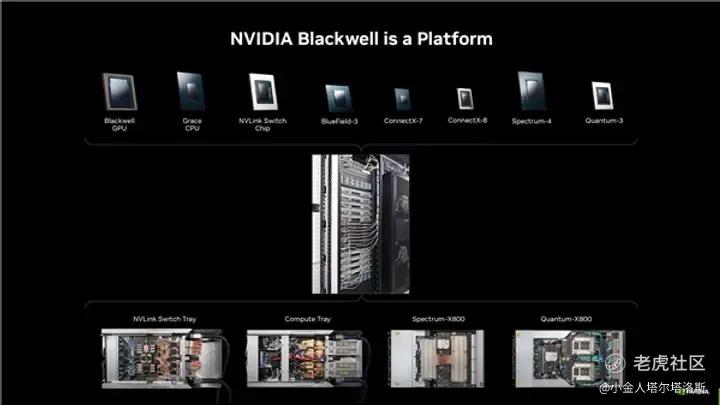

以下为英伟达电话会议要点:Blackwell存在问题,四季度可以出货,明年会开始放量,但依旧供不应求,需求难以想象的好,当然现在的Hopper系列需求同样十分旺盛;深入研究生成性人工智能,因为这是一种全新的软件开发方式。生成式人工智能的势头正在加速;主权AI业务在增长;NVLink将改变交换领域游戏规则:Blackwell系统可将72GB200封装的144个 GPU连接到一 NVLink域,一个机架的 NVLink 总带宽为每秒259TB。从这个角度来看,这比Hopper高出约10 倍;在推理方面,NVLink对于低延迟、高吞吐量的大型模型至关重要;中国市场对营收贡献巨大,连续增长,但由于被制裁的缘故依旧偏低,英伟达不会放弃中国市场;尽管投入巨大,但客户可以在英伟达提供的基建中获得巨大的回报;AI有巨大的潜力,英伟达面对的是万亿美元级别的潜在市场,等等。

笔者这里摘录两个电话会议问答:

摩根士丹利分析师Joe Moore:在新闻稿中,黄仁勋谈到了对Blackwell的期待令人难以置信,而且似乎对于Hopper的需求也非常强劲。10月份在没有Blackwell上市的情况下,预测公司的表现会是怎样的?这两种产品的强劲需求会共存多久?能否谈谈向Blackwell的过渡情况?人们会混合使用集群吗?大多数Blackwell的活动会在新集群中进行吗?

黄仁勋:Hopper的需求确实非常强劲,市场对Blackwell的需求也确实令人难以置信,主要有以下几个原因。第一,如果你去看世界上的云服务提供商,他们可用的GPU容量基本上为零,因为其容量被内部部署用于加速他们自己的工作荷载,例如数据处理,这方面我们谈论的比较少,因为它很普通,它不会生成图片或文字,但几乎每一家公司都在后台处理数据。而英伟达的GPU是全球唯一能够处理和加速数据的加速器,无论是SQL数据、Pandas数据,以及新的Polar数据,这些都是世界上最受欢迎的数据处理平台。英伟达的加速计算是从数据处理中获得性能提升的唯一方法,我们所说的第一点应用是在生成式人工智能出现之前很久就有的主要用例,即应用程序向加速计算的迁移。

第二是租赁,将容量租给模型制造商和初创公司。一家生成式人工智能公司将其绝大部分投资资本投入到基础设施中,以便他们能够使用人工智能来帮助他们创造产品,这些公司的需求是刚性的,不是明年,而是今天就必须要做的事情。Hopper向人工智能新高地冲刺的情况也推升了市场需求,第一个到达下一个高地的公司能够推出更具有变革性的人工智能,而第二个到达的只是稍微好一点或者差不多。所以,有系统地、持续地向新的高地冲刺,并第一个到达的能力是公司确立行业领导地位的秘诀。英伟达一直在这样做,通过我们所制造的GPU、人工智能工厂、网络系统、系统级芯片,我们也向世界很好地展示了这一点。这些目标也推动公司不断努力,为市场带来更好的产品。

虽然Blackwell将在今年年底开始出货数十亿美元的产品,但建立起产能可能还需要几周甚至一个月左右的时间。其间,生成式人工智能市场会有很多变化,所以大家都赶着拿到Blackwell产品,甚至跳过Hopper等待Blackwell。当然,H200依然是最先进的产品,如果你还在为业务建立CPU基础设施,还是Hopper基础设施之间做选择,选择Hopper应该是很明确的。市场有非常急迫的需求,将已建成的1万亿美元的基础设施转换为更为现代的基础设施,而在其中Hopper是最先进的。

Melius分析师Ben Reitzes:我想问一下关于不同地区的运营情况。根据10-Q财报,美国地区环比下降,而几个亚洲地区则环比大幅上升。显然,中国市场的表现非常好,这其中涉及哪些利弊因素?另外,如果考虑到所有这些有利的收入变化情况,是否意味着公司的整体收入环比增长率在第四季度会加速?

科莱特·克雷斯:我来谈谈10-Q报告中关于部分地区的运营情况,这是公司必须披露的事项之一,要做出正确的披露有时候非常具有挑战性,因为我们必须考虑其中的关键内容,比如我们将产品销售给谁,但这并不一定是产品最终的去向,甚至不一定是产品最终到达最终客户的地方。这些产品主要是流向我们的原始设备制造商(OEM)、原始设计制造商(ODM)以及我们的系统集成商,涵盖我们的大部分产品组合。 所以,你看到的有时只是客户用于建构产品完整配置方面的订单,这些产品可能会用于建构数据中心,有可能用于笔记本电脑。但是没错,我们所披露的中国数字是向中国市场销售的数据。也提请大家注意的是,这些数字中包含了游戏、数据中心以及汽车业务。 关于毛利率以及我们在Hopper和Blackwell的收入方面所看到的情况。Hopper在下半年将继续增长,下半年的总体情况我们现在还无法确定,还不能对第四季度的情况作出展望,但我们的确看到了需求预期,四季度出现增长的可见性非常高。除此之外,我们还将拥有Blackwell架构。

除了电话会议,晚上七点,黄仁勋还出现了彭博采访中,继续回答了有关问题,和电话会议相当类似,当然除了乐观之外,也承认英伟达现在充满挑战,不过针对每个问题都发表了安抚投资者的言论,继续派发定心丸。

郭明錤对英伟达业绩点评如下:

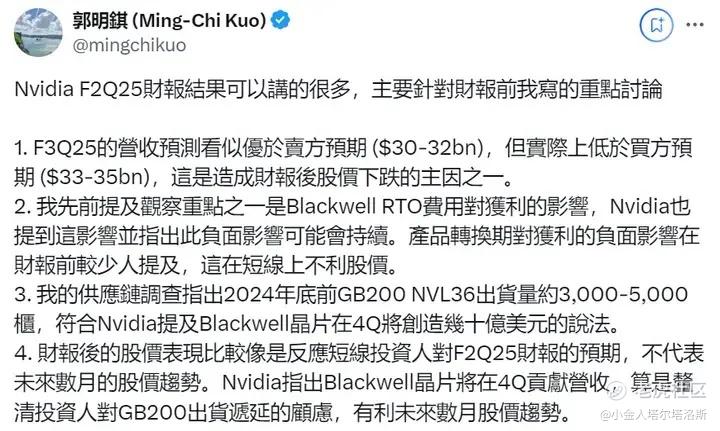

“1、F3Q25的营收预测看似优于卖方预期 ($30-32bn),但实际上低于买方预期 ($33-35bn),这是造成财报后股价下跌的主因之一。 我先前提及观察重点之一是Blackwell RTO费用对获利的影响,英伟达也提到这影响并指出此负面影响可能会持续。产品转换期对获利的负面影响在财报前较少人提及,这在短线上不利股价。我的供应链调查指出2024年底前GB200 NVL36出货量约3,000-5,000柜,符合英伟达提及Blackwell晶片在4Q将创造几十亿美元的说法。 财报后的股价表现比较像是反应短线投资人对F2Q25财报的预期,不代表未来数月的股价趋势。英伟达指出Blackwell晶片将在4Q贡献营收,算是厘清投资人对GB200出货递延的顾虑,有利未来数月股价趋势。”

笔者认为,总体来看,尽管英伟达的指引低于买方预期(和笔者预期差不多的区间),但考虑到B系列处理器年底出货和台积电的产能扩张,以及旺盛的需求,明年英伟达的营收料继续扩张,中期来看对英伟达的业绩还是构成利好。

实际上,笔者有必要指出,即使英伟达本季度指引低于笔者和很多买方预期,英伟达的这份财报并不差,笔者这里也试给出几个理由安抚一下有关投资者:1.目前来看,二季度减记了部分原材料等,随着后续这部分减记结束和潜在的高于预期的B系列GPU售价,英伟达后续利润率料高于市场预期,且随着出货量增加利润潜在的不利预期会被抵消。2.考虑到英伟达的指引一直较实际情况来得偏低,笔者认为英伟达Q3实际营收区间为345~365亿美元,毛利率可能能反弹到76%,而四季度随着Blackwell出货其营收指引可能能上升到逼近400亿美元的水平,就目前来看,起码对于英伟达未来四个季度的营收可以不用担心。3.英伟达在指引中提到了今年Saas云服务等对营收的贡献可能会在20亿美元,未来随着相关服务的铺开,英伟达可能会从软件股变成全生态AI股,当然,这也和笔者之前所写击穿英伟达的护城河一样,全方位的占据生态高位也会被全面围剿。4.管理层方面,黄仁勋有强大的变革精神,面对时代变化一直有布局,也深知硬件股不如应用端,知道英特尔的衰落过程,等等,笔者坚信,除非出现过度降维打击英伟达的存在,否则该公司不会被时代淘汰,而是一直做AI革命的弄潮儿。

不过,笔者这里谈一个潜在的不利影响,和AMD,TPU等无关,而是英伟达自己的挖坑:B系列处理器过于强大,而考虑到科技巨头对AI的潜在缩减开支(by巴克莱),不太精确的比喻,就好像某些要缩减开支的苹果用户正好买到了iPhone6s这种神中神钉子户,那后面几年可能换机需求就不够强了,笔者目前还是认为,25年下半年~27年上半年英伟达卖GPU的相关收入可能低于预期,而伴随着潜在的技术进步Rubin Ultra可能会改用2nm技术,算力超预期爆炸,恰逢GPT五周年,可能会伴随着AI奇点的迎来。不过,考虑到英伟达集团业务变化,这期间软件和应用端的收入增速会增加,可能就像苹果服务业务一样,且该业务毛利率料高于卖GPU。

AI发展来看,笔者现在依旧十分乐观地认为,我们处于AI大爆发的早期的早期,现在是早期的早期第二阶段,已经过了第一阶段的狂热,开始质疑甚至悲观,不过,未来几年随着AI的铺开,可能AI革命的早期会进入中期,开始第二波铺开应用。笔者认为,考虑到黄氏定律和更多技术爆炸,AGI在未来十五年内实现应该是很有可能的,届时生产力大爆发,而到那个时候,再讨论英伟达的市值格局可能有点低了。

笔者写稿的时候,英伟达盘前跌幅明显收窄,显然市场的情绪过头了,就目前来看,AI叙事虽然遭遇了考验,但根本逻辑不坏,市场对科技巨头过于苛责,而实际上英伟达乃至其他科技巨头表现都不算太差,在高预期情况下还能超过市场一致预期,算不错了。目前,笔者依旧看好科技巨头后续情况,不过9月的季节性疲软和10月的估计还没结果的三季报可能需要回避;而对于英伟达,笔者的营收利润预期基本在上面写过,至于明年,后面,大后年整体营收增速预期为45%,30%,42%,利润增速预期则为40%,22%,50%,二者很明显经历了增速放缓和再加速的情况,也符合半导体周期和基钦周期。目前笔者对英伟达的目标价预期为160美元,对应今年年底(明年2月的年报)的PE约为52~58,估值不算特别高,可以买入。

笔者持有英伟达股份。 $英伟达(NVDA)$

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

精彩评论