微信公众号:薅投资

今晚试了一下奈雪的茶的新品“霸气玉油柑”,居然有点好喝。五月份又要上市了,那就写写奈雪好了。

奈雪的茶

奈雪的茶为国内知名茶饮品牌,创立于2015年,总部位于广东省深圳市,隶属于深圳市品道餐饮管理有限公司。创新打造“茶+软欧包”的形式,以20-35岁年轻女性为主要客群,坚持茶底4小时一换,软欧包不过夜。

奈雪的茶坚持为现代人提供“一杯好茶,一口软欧包”的美好生活体验,期望成为中国茶走向世界的推动者。截至2020年12月,奈雪的茶已遍布全国70个城市,近500家门店。所有门店均为直营,且不做任何形式的加盟。2018年3月,奈雪完成A+轮投资,估值达到60亿元,成为公开资料中茶饮行业首个独角兽。

据招股书,最新估值为130亿人民币;募资4亿-5亿美元

茶饮行业

目前现制茶饮店按照茶饮的平均价格分为三类:低端茶饮店(10元以下)、中端茶饮店(10-20元)和高端茶饮店(20元以上)。高端现制茶饮行业市场集中度较高,CR5占比高达55%。截止2020Q3,喜茶/奈雪的茶/The Alley/KOL/伏见桃山市占率分别为25.5%/17.7%/ 4.4%/3.8%/3.5%,喜茶和奈雪的茶市占率遥遥领先。

相比之下,成立更加早的喜茶门店数目已达到600余家,门店数量多于奈雪。喜茶的25.5%市场份额也高于在新茶饮行业也高于奈雪的17.7%,分别位于行业第一第二。

同时,主打平价路线的蜜雪冰城也没有掉队。蜜雪冰城已经完成首轮20亿资本融资,估值逾200亿元人民币。另有消息称,蜜雪冰城A股上市也行至交表阶段,预计年内可以完成上市流程。

招股书解读

据招股书显示,奈雪的茶于2018年、2019年及2020年前三季度,分别亏损6973万元、3968万元、2751万元。在非国际财务报告准则下,2018年、2019年,奈雪的净亏损分别为5658万和1173.5万元,2020年取得净利润448.4万元,盈利能力有所提升,但整体净利润率仅为0.2%依然乏善可陈。

此外,奈雪的茶同店利润率于2018年及2019年维持稳定,分别为24.9%及25.3%。

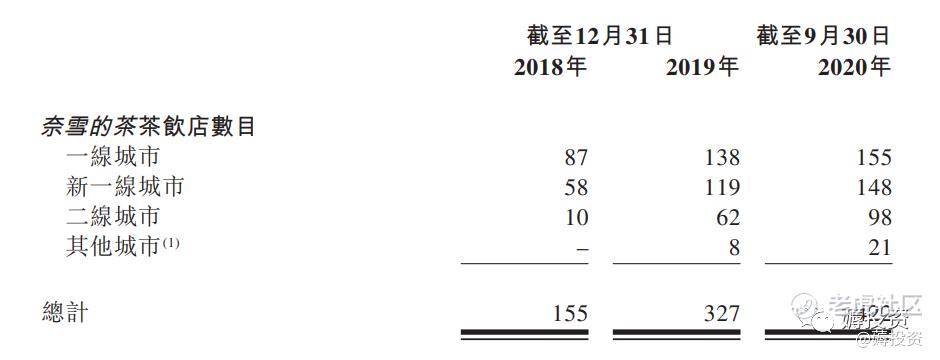

奈雪的茶茶饮店网络扩张迅速,数量由截至2017年12月31日的44间增加至截至2020年9月30日的422间,包括覆盖中国大陆61个城市的420间及分别位于香港特区及日本的各一间奈雪的茶茶饮店。

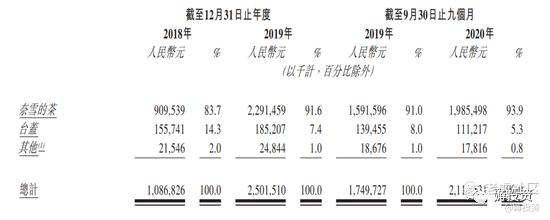

营收增长势头同样良好,所产生的收益由2018年的人民币909.5百万元增至2019年的人民币2,291.5百万元,并由截至2019年9月30日止九个月的人民币1,591.6百万元增至2020年同期的人民币1,985.5百万元。

保荐人

摩根大通、招银国际、华泰国际

综合点评

1、从奈雪招股书看,高端现制茶原材料和员工成本超出预期,门店经营利润率甚至不如太二中式餐饮,没有体现出饮料不受翻台率制约这个优势。

2、行业竞争激烈,体现在总部高研发费用,以及众多玩家争夺高流量店面,租金暂时看不到下降趋势,如果单店营收不能持续增长,则盈利能力可能持续平庸。

3、尽管去年前三季受到了疫情冲击,但新开门店数仍达到200家,相比2019年同期增长了20%,且在经营效率提升下,奈雪的茶经调整净利润已由负转正,整体行业增速仍较为乐观,预计2021年市场规模会突破1100亿,作为新式茶饮第一股,市场热度将会很高。

精彩评论