万众瞩目的英伟达财报终于出了。因为指引的问题,英伟达盘后大跌。但是这份财报成色几何?来看看外国分析师是怎么说的。

作者:Jonathan Weber

文章论点

英伟达公布了最新季度财报。该公司再次超出预期,但英伟达正在经历增长放缓——尽管绝对增长仍然强劲,但不如一年前那么强劲。市场的反应相当消极,哪怕500亿美元回购授权也没有改变这一点。

发生了什么?

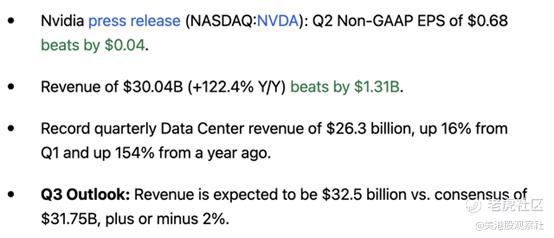

英伟达公司在周三市场收盘后宣布了其第二季度的财报。主要结果如下:

公司再次实现了强劲的增长,相对于分析师的共识预期,但超出的幅度并不像过去那么大。收入超出预期约4%,而每股收益预期被超出了约6%。这很好,但与一年前收入和每股收益分别约20%和30%的超出幅度相比,并不那么好。

市场似乎有点失望,股价也随之下跌。当然,这种情况可能会改变,周四的股价可能会有所不同,因为投资者将在未来几个小时内消化英伟达的业绩和指引。

英伟达在第二季度的表现

英伟达的收入同比大幅增长,这是所有人都预料到的。与前几个季度一样,这一业务增长主要是由英伟达的数据中心业务推动的。与去年同期相比,该季度的收入增长了155%,而整体收入同比增长了122%。因此,数据中心的增长速度高于英伟达的其他业务部门,即游戏、专业可视化、汽车和OEM等。一方面,这对英伟达来说是个好消息——数据中心业务是迄今为止英伟达最大的部门,其高于平均水平的增长率意味着整个公司的增长势头强劲。

但另一方面,英伟达对其数据中心业务的依赖,无论是在增长方面还是在绝对收入方面,都意味着如果数据中也的增长放缓,可能会遇到重大问题。英伟达的其他业务部门规模和增长速度都不够大,无法抵消数据中心业务未来可能面临的不利因素。投资者不应忽视这种对单一业务部门的巨大依赖。

英伟达上一季度的环比收入增长率为18%,最近一个季度的环比收入增长率为15%。这一趋势已经持续了一段时间(在第一季度报告18%的增长率之前,英伟达第四季度的收入增长率为22%)。然而,这并不奇怪,因为大数定律表明,高增长率不可能永远保持下去。尽管如此,随着连续几个季度的增长速度明显放缓,英伟达似乎正在以相当快的速度成熟起来。尽管与大多数其他公司相比,15%的季度收入增长率仍然很强劲,但与英伟达几个季度前的增长相比,就不那么强劲了。

当然,在分析英伟达的季度财报时,营收表现只是几个重要因素之一。英伟达的利润表现也至关重要,该公司对当前季度的指引也至关重要。

在利润方面,英伟达经调整后的毛利率为75.7%。从绝对值上看,这是非常好的,但与上一季度相比有所下降——第一季度,英伟达的毛利率达到了78.9%(经调整后)。因此,该公司的毛利率环比下降了300多个基点。虽然利润率同比上升,但同比增长率放缓到大约450个基点,几个季度前还在1000个基点以上。英伟达第二季度的毛利率下降是一次性现象,还是已经触顶,无法继续增长,还有待观察。毕竟,它们的绝对值相当高。Blackwell的增长可能在我们看到的第二季度毛利率下降中起了作用。

好消息是,营业利润率继续扩大,这主要归功于经营杠杆:虽然营业费用大幅增加,增幅超过50%,但收入增长率和毛利率增长率甚至更高,这使得英伟达能够扩大营业利润率,并以强劲的速度增长利润。净利润和每股收益均较上年同期增长152%,而股票数量与上年同期持平——尽管有巨额回购支出。尽管仅今年上半年就有150亿美元用于回购,但向公司管理团队和员工发行的股票完全抵消了因英伟达回购而导致的股票数量减少。

展望未来,英伟达可能会进一步加大回购力度,正如前面提到的,该公司已经宣布了授权一项新的500亿美元股票回购。但是,即使英伟达将其回购速度从上半年的每年300亿美元提高到每年500亿美元,股票数量的减少也可能微不足道。对员工和管理层的股票发行将继续下去,对于一家市值超过3万亿美元的公司来说,500亿美元的回购只占总回购的1.5%。因此,回购不会成为每股收益增长的主要来源。相反,该公司将继续依赖于潜在的业务增长和运营杠杆。

就当前季度的业务增长而言,英伟达的指引给我们一些提示。公司预测收入为325亿美元,上下浮动2%。看看指引的中点,隐含的连续增长率为8%。如果英伟达达到指引的中点,那么与当前年上半年相比,增长将大幅放缓,因为第二季度的连续收入增长率为15%,第一季度为18%。管理层可能会尝试少承诺多交付,但从表面上看,本季度的增长将不会特别出色。8%的季度增长率与英伟达投资者过去习惯的相比并不强,这可能有助于解释英伟达财报发布后股价下跌的原因。

在当前季度之后,增长将在很大程度上取决于英伟达的Blackwell。管理层的评论在这方面看起来不错。首席执行官黄仁勋在发布会上表示:

Hopper的需求仍然强劲,对Blackwell的期待令人难以置信。

当谈到未来的收入和利润时,我们无法量化“令人难以置信”的预期将转化为什么,但声明仍然是积极的。英伟达不会夸大其词,因此,如果英伟达对谷歌 、Meta和其他客户对Blackwell的看法感到满意,那就是一个好兆头。

英伟达前景如何?

英伟达继续增长,这并不令人意外。但与前几个季度相比,增长已经放缓,第二季度毛利率也有所下降。英伟达对当前季度(即第三季度)的指引表明,增长将继续放缓。这在某种程度上是可以预料到的,因为没有一家公司可以永远以100%的年增长率增长,但看起来投资者对英伟达的业绩和指引仍然相对不满意。

英伟达目前仍是人工智能数据中心之王,在可预见的未来,这一点不会改变。但由于英伟达的股价接近50倍的预期利润,而且英伟达的估值超过3万亿美元,因此该公司的定价是完美的。虽然一年前买入英伟达的股票是一个很好的选择,但现在或许可以等待一个更好的切入点——就在几周前,英伟达的股价下跌了20%以上。

精彩评论