本文首发于公众号:投阅笔记,欢迎大家关注!

————

上篇文章:Lawrence Burns:长期投资之所以困难,是因为进展很少是直线式的;Tom Slater:增长和创新并不取决于宏观经济的发展方向

本文摘自:Scottish Mortgage Annual Report - including the Notice of AGM - March 2023

私人公司投资十年回顾

苏格兰抵押贷款公司投资私营公司已有十多年的历史。我们在 2012 年开始了这一旅程,当时雅虎正寻求出售其在中国电子商务巨头阿里巴巴中的股份。这是私人公司投资的一个偶然开端。仅仅两年后,阿里巴巴启动了当时世界上规模最大的股票市场浮动,公司持有的 3000 万英镑股份价值超过 1.5 亿英镑。

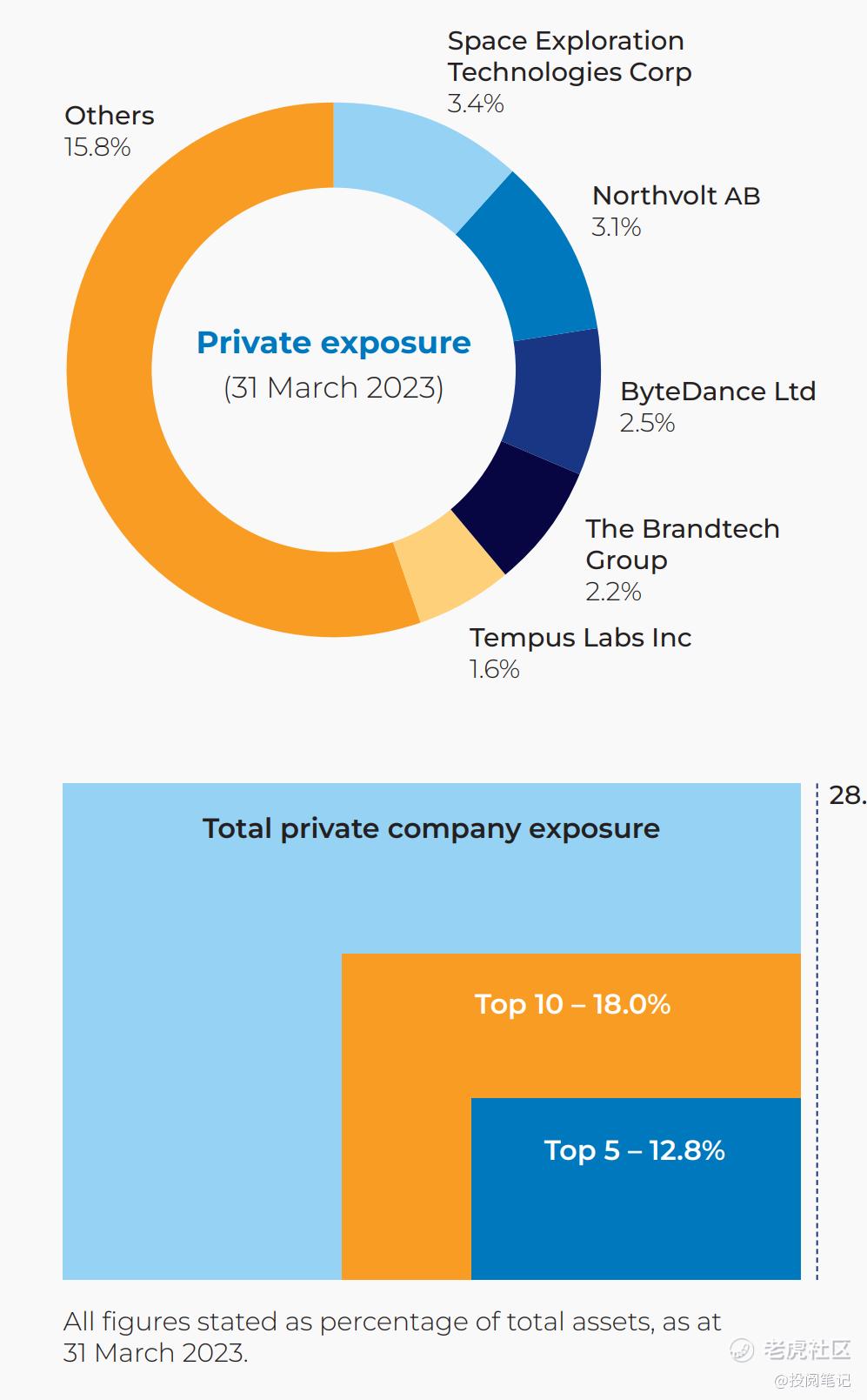

此后的十年间,公司在私营企业领域的投资不断扩大,使我们的股东能够接触到一系列与众不同的企业,其中许多企业在公开市场上并不具有同等地位。从根本上降低了进入太空成本的 SpaceX,到为欧洲市场提供关键国产电池生产的 Northvolt,再到利用人工智能开发个性化癌症诊断的 Tempus Labs。我们对私营企业的投资主要集中在这些大型私营企业中的少数几家。仅最大的五家私营企业就占了我们所投资私营企业的近一半,而最大的十家私营企业则占了近三分之二:

我们投资私营公司有四个主要原因:

(1)公司保持私有的时间更长

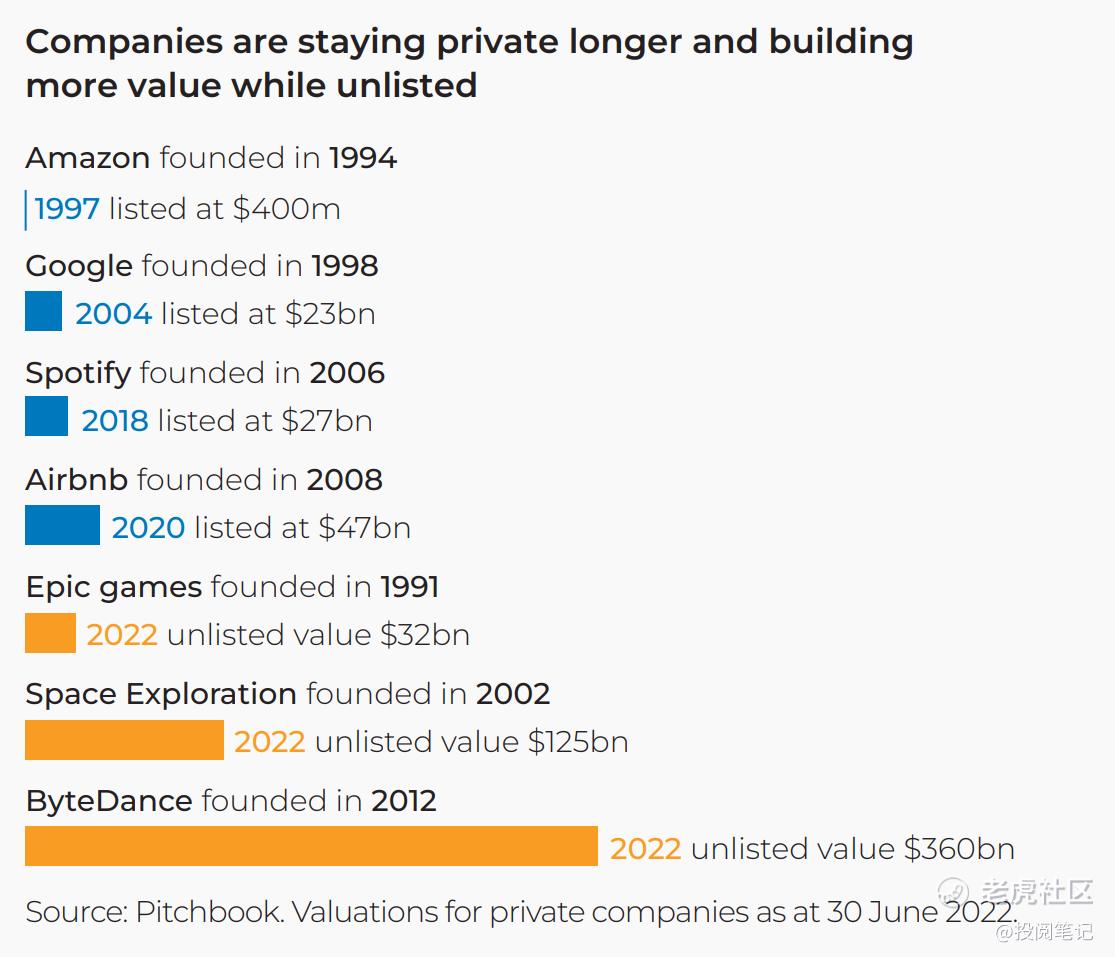

我们从未立志成为早期风险资本家。我们只是适应我们所投资的公司类型,选择更长时间地保持私有状态。Facebook 的首次公开募股是一个重要的数据点。当 Facebook 于 2012 年上市并最终可供公司投资时,其估值已超过 1000 亿美元。两年后,阿里巴巴上市时的估值接近 2000 亿美元。这一趋势的含义是,在公司上市之前,价值创造已经越来越大。卓越的企业及其创造的回报远离了公开市场投资者,因此也远离了苏格兰抵押贷款股东。在技术领域,1999 年新上市公司的平均年龄为 4 年。根据佛罗里达大学的研究,到 2020 年,新上市公司的平均年龄将超过 12 年。

因此,构成我们大部分私人公司投资的公司既不小,也不处于早期阶段。我们持有的几家私营公司已经拥有数千名员工和数十亿美元的年收入。我们投资于私营公司的大部分资产所投资的企业,如果在英国上市,其规模足以加入富时 100 指数。

(2)准入优势

我们投资私营公司的第二个原因是,我们认为我们应该在投资中占据优势。

上市公司可以选择他们的对话对象,我们在接触方面享有特权。然而,私营公司不仅可以选择对话对象,而且在挑选股票持有者时也非常谨慎。对于最出色的私营公司来说,资金供应往往使它们希望筹集的资金相形见绌。当与一家新私营公司的会面类似于双向面试时,通常是一个好的信号。

我们作为企业长期所有者的声誉和封闭式结构使我们成为稳定的股东,这对私营公司很有吸引力。近年来,我们对私营公司的投资有 90% 以上来自自有渠道,这证明了我们由此获得的良好渠道。这意味着我们的投资来自于公司的直接接触,或其他创始人或投资者的介绍,而不是银行赞助的融资。

(3)洞察力无边界

在过去十年中,投资私营公司也为我们提供了一个全新的洞察世界。现在,仅通过上市公司来了解世界是如何变化的,感觉就像试图拼出一幅缺了一半的拼图。

蚂蚁金服集团帮助我们更早地了解了 MercadoLibre 支付部门的潜力。而早在2018年,对海湾地区私营人工智能芯片公司的考察帮助我们更好地了解了那些试图颠覆英伟达的公司的威胁。美团帮助我们了解了全球食品配送的潜力。私人公司投资不断为我们提供了一个洞察未来的视角。如今,它让我们能够更好地了解合成生物学、人工智能和气候解决方案等新兴领域。

它还让我们在公司上市之前就对其有了深入的了解。目前,我们持有的私人公司中已有 35 家转型为上市公司。在 Spotify、美团、HelloFresh 等公司上市前对它们进行了解,比起在投资银行团队的陪同下,在精心安排的 IPO 路演中与它们初次见面,我们能获得更多的信息。苏格兰抵押贷款公司 40% 以上的资产投资于最初作为私营公司收购的公司。私营公司投资已成为我们投资组合中上市部分的重要渠道。

(4)低成本进入

传统上,投资世界领先的私营公司既不方便也不便宜。苏格兰抵押贷款公司只需支付 0.34% 的年费,即可投资于世界领先的私营企业和上市公司。我们相信,苏格兰按揭贷款公司的这种做法将有助于实现以低成本投资私营企业的民主化。

十年的学习与建设

十年前,当我们开始投资时,有很多事情我们还不知道。我们大规模开展业务所需的基础设施并不存在,而且需要时间来建设。尽管如此,我们还是感觉到了机遇,并谨慎而审慎地开展工作,以便学习和建立所需的内部能力。

如今,我们拥有一支由 7 名专职私人公司投资者和 30 名既投资上市公司也投资私人公司的投资者组成的团队。此外,我们还拥有一支内部私营公司法律团队,负责管理保密协议、条款书和法律尽职调查等方面的工作。

私营公司估值

我们还拥有一支私人公司评估团队,在过去的一年里,由于形势动荡,该团队的工作比以往任何时候都更受关注。

由于苏格兰抵押贷款每日报告资产净值(NAV),因此需要一个强大的估值流程,以确保我们的估值尽可能保持最新。估值流程的目的是以 "公允价值"持有私人公司。换句话说,也就是我们认为在出售股票时可以得到的价格。

这一过程由 Baillie Gifford 的私营公司估值团队执行,该团队听取独立第三方 S&P Global 的建议。估值随后由 Baillie Gifford 的估值小组批准,该小组由五名有投票权的成员组成,均独立于投资决策者。苏格兰抵押贷款公司的投资经理汤姆-斯莱特(Tom Slater)和我会在估值发生变化后收到电子邮件通知。

公允价值评估本身以三个月为周期滚动进行。这意味着每月要对投资组合中三分之一的私人部分进行估值。不过,这种频率只是最低限度。在实践中,私营公司的定价会受到持续监控,在三个月周期之外的 "触发事件",如一轮融资或基本面的变化,都会促使重新估值。

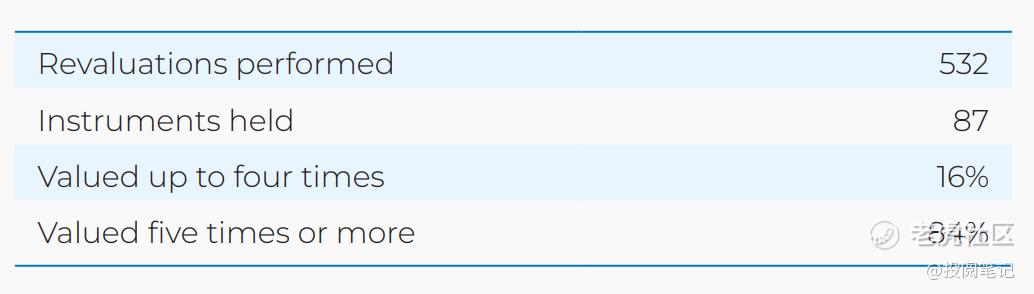

去年最常见的两个触发事件是上市公司或参照指数的价值变化。两者中任何一个的 5%变动都足以触发重新评估。总共进行了 532 次重新估值,其中 84% 的私人投资工具被重新估值五次或五次以上:

这些重新估值的结果是,私人公司的估值被减记了 28%,而纳斯达克指数的跌幅为 14%。如果不是在此期间有 7 家公司的估值被上调,减值幅度会更大。

私营公司的估值还通过三种主要方式接受外部检查。首先,苏格兰抵押贷款公司审计委员会每年召开两次会议,专门审查估值。其次,我们的审计师普华永道每年都会对估值进行审查。最后,由于苏格兰抵押贷款公司最大的私人持股也由 Baillie Gifford 的其他基金持有,因此需要接受不同审计师的检查。此外,由于这些信托基金的财政年度结束时间不同,这些检查在全年的不同时间点进行。

私人公司分配

我们开始投资私人公司时,没有任何限制。随着在这一领域投资比例的增长,董事们认为应该向股东提供更清晰的信息。在 2016 年的年度股东大会上,股东们批准更新投资政策,将私人公司的投资比例限制在购买时总资产的 25%。2020 年,这一限额提高到 30%,目前仍保持不变。

该限额仅适用于购买时。这就意味着,一旦超过这一水平,就不能再购买私人公司。不过,这也保护了苏格兰抵押贷款公司不会纯粹因为私人或公共资产价值的相对或绝对变动而被迫出售私人公司。

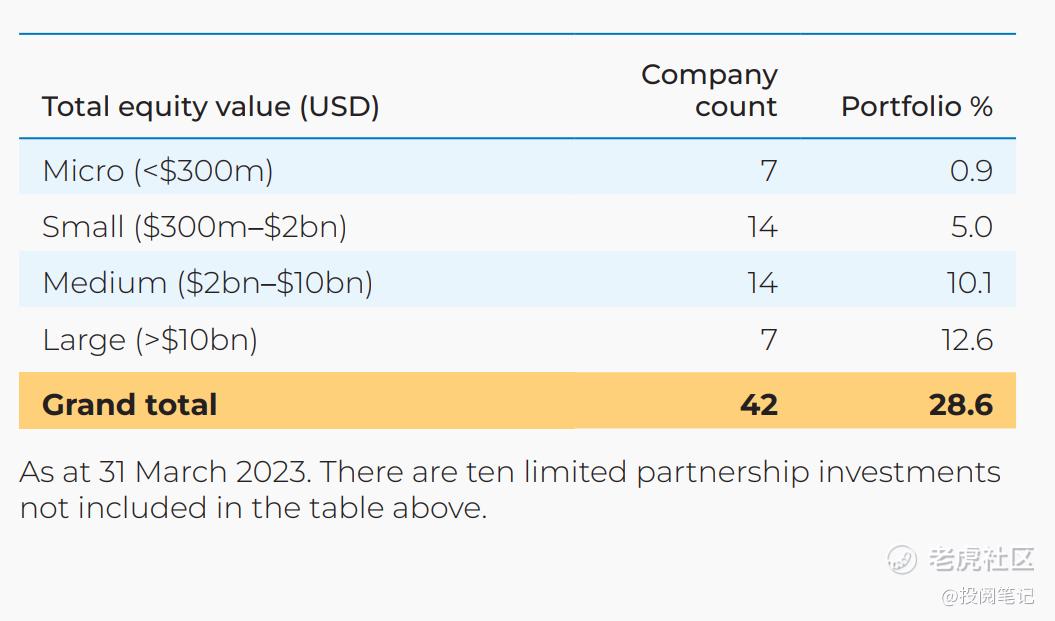

在本财政年度期间,我们向私营公司投入了 2.81 亿英镑。这包括后续投资以及对 UPSIDE Foods 和 Climeworks 的两项新的私人投资。截至 2023 年 3 月 31 日,投资于私营公司的比例为 28.6%。

这一数字主要受我们的公共市场投资价值和我们的私人公司估值变化的影响。不过,回购和资产负债率也会对其产生影响。去年的一个重要影响因素是首次公开募股市场的关闭。2021 年,我们有 14 家公司上市,但随着 2022 年首次公开募股市场的关闭,公司推迟了上市计划,没有私人控股公司上市。我们将在全年继续密切关注公司投资于私营公司的比例,因为这一比例可能会出现波动。如果公司因这一投资政策或任何其他方面的投资政策而受到重大、长期和不利的影响,我们自然会征求股东的意见,以了解他们的看法。

展望未来

汤姆-斯莱特(Tom Slater)列举了一些在过去一年中取得令人鼓舞进展的私营公司,这对我们很有帮助。但是,我们也认识到资金环境发生了重大变化。我们已从资本充裕期过渡到资本稀缺期。

在这种环境下,我们看到我们的几家公司成功地筹集到了更多资金,而我们的一些私人控股公司已经产生了正现金流。此外,我们还看到一些公司大幅减少了现金消耗。尽管如此,我们持有的几家规模较小的私人公司很可能会成为新环境的牺牲品。如果出现这种情况,我们预计其影响只占投资组合资产的一小部分。与以往一样,我们的业绩将主要由成功的公司而不是失败的公司驱动。

在过去的十年中,我们的私人投资已发展成为苏格兰抵押贷款不可分割的一部分。它扩大了我们的机会集,使我们能够从中发现异常。我们相信,它为我们的股东以较低的费用水平接触到难以接触到的特殊成长型公司提供了机会。

展望未来,也许我们应该让我们的一家私人控股公司来做最后的总结。支付处理巨头 Stripe 的创始人在他们的股东信中写道:"人们创办新企业的意愿持续大幅上升。美国人口普查数据支持这一观点,显示自 2019 年以来,企业组建率增长了 44%。正如他们所反映的那样

"创业精神是充满活力的经济的命脉。对于所有黯淡的经济头条新闻,重要的是要结合以下事实:与 2021 年的市场繁荣时期相比,如今正在创办的新企业数量更多。

苏格兰抵押贷款公司的职责将继续是在顺境和逆境中支持公共或私营企业的创业发展,并以此为我们的股东创造长期回报。我们衷心感谢股东对我们的持续信任,感谢他们的耐心,尤其是在过去的一年里。

劳伦斯-伯恩斯

免责声明:本内容仅作为翻译与阅读记录,不构成任何投资建议。

精彩评论