零、简评

美团在中概龙头中压轴交卷,交出了一份全面超出预期的成绩,是少有的既增收又增利的中概之一,且新业务大幅减亏,只要随后的业绩会能给出一份至少正常的指引的话,有望稳定住被拼多多带崩的中概军心。

对于美团来说,核心看点仍然是以下两点:

1)新业务减亏进展:

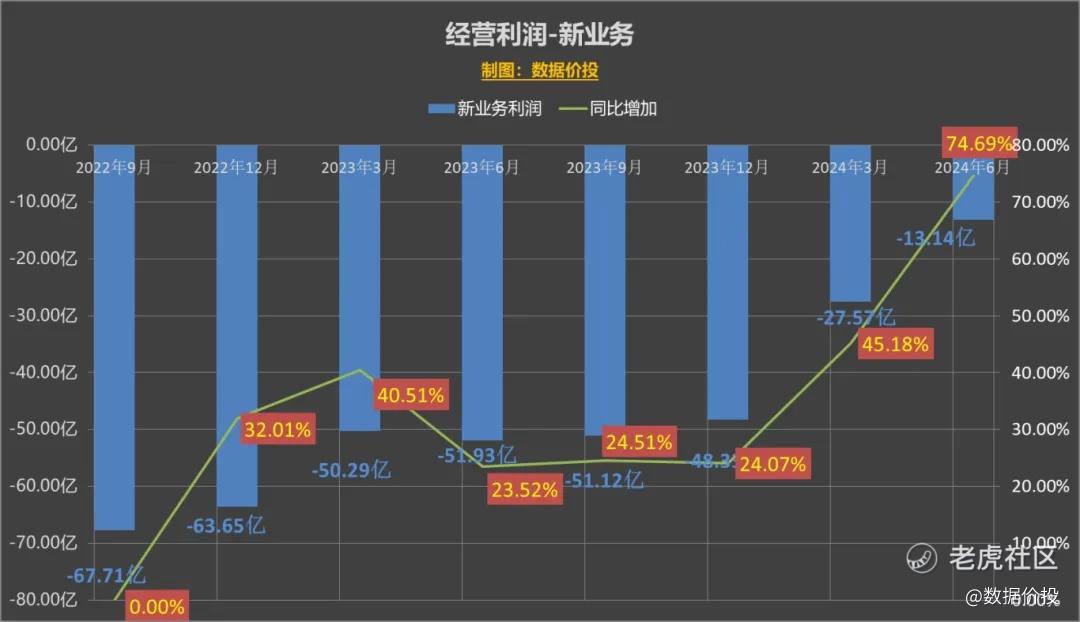

在新业务减亏上,美团充分体现出了高效的执行力;

在23年年底管理层提出新业务减亏目标之后,仅仅两个季度,季度亏损额便从之前的-50亿左右分别缩减到了Q1的-27.57亿和Q2的-13.14亿,新业务的经营利润率已经大幅收窄至-6.09%,距离盈亏平衡似乎已经不远。且在减亏的同时收入增速继续有所提高至28.66%。

减亏的主要原因显然不是来源于整体经济形势的好转,而是美团在经营策略上主动调整的成效:“第二季度,我们通过提升产品品质和加强供应商合作,提高了美团优选的运营效率,从而提升了件均价和商品加价率。”

2)核心本地商业业务受抖音挑战是否趋稳:

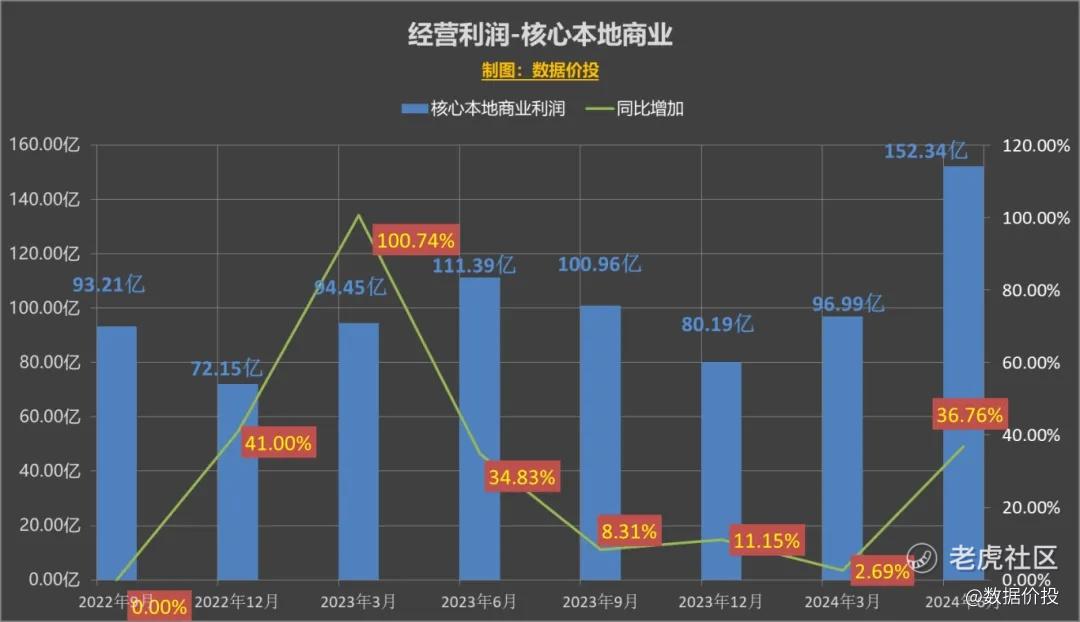

Q1时核心本地商业虽然在收入上仍保持了高增,但经营利润同比仅微增了2.69%,显示了在面临抖音竞争时,仍然承受了较大的压力,需要通过增加销售费用的方式来应对,从而影响了利润。

而在Q2时,核心本地商业收入同比18.52%,仍然保持了较高增速;而其经营利润则同比增加了36.76%至152.34亿,且这还是在去年的高基数下取得的,反映了受抖音挑战的程度进一步趋缓。

对于抖音来说,在经历了连续的高速增长后,近来在各个方向上似乎终于开始放慢增速;除了和美团对抗的本地生活方向外,据晚点披露其电商GMV增速也开始有所放缓。

近年被抖音拳打脚踢的美团、阿里、京东们看起来终于可以缓一口气。

除此之外:

3)Q2降本增效出色,利润增速更高

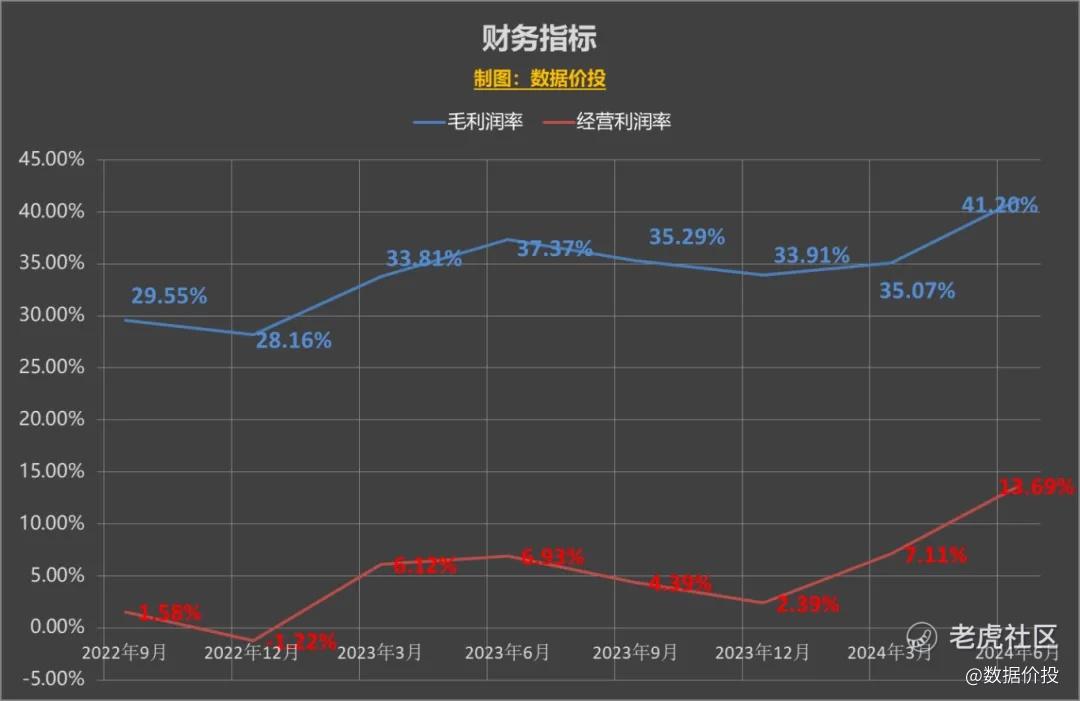

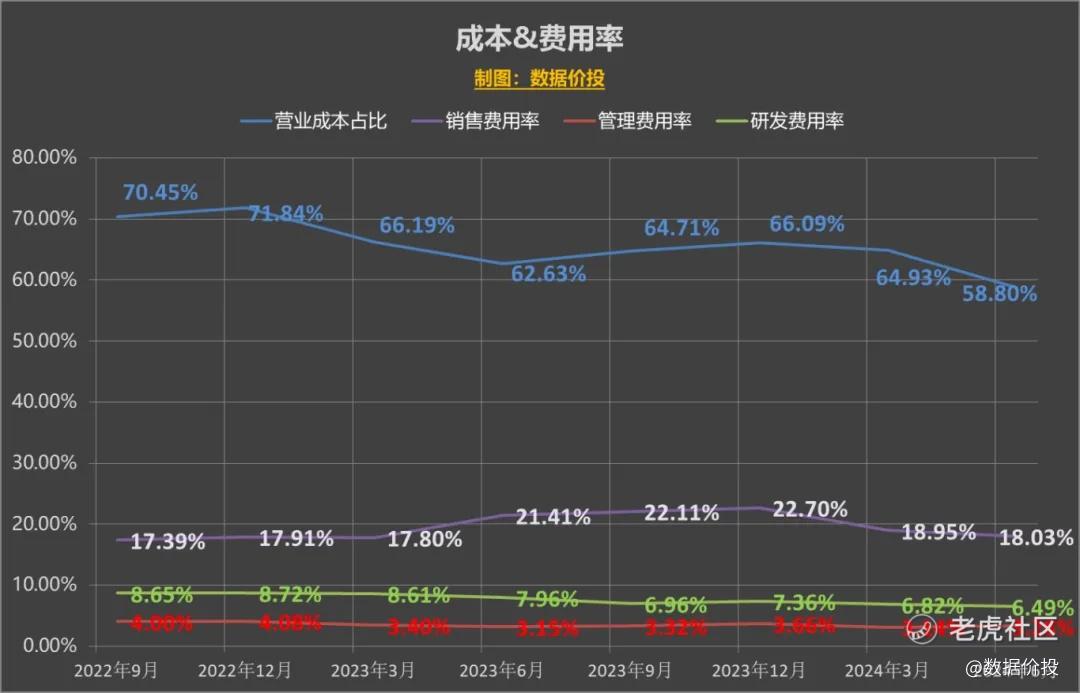

Q2时毛利率大幅提升至41.20%,大幅高于去年同期的37.37%,为历史最高水平;

销售费用率为18.03%,大幅低于去年同期的21.41%,反映受抖音挑战趋缓;

管理费用率为3.28%基本持平,研发费用率6.49%有所下降;

所带来的结果就是利润的超预期提升,

其中经营利润为112.57亿,同比大增138.85%;

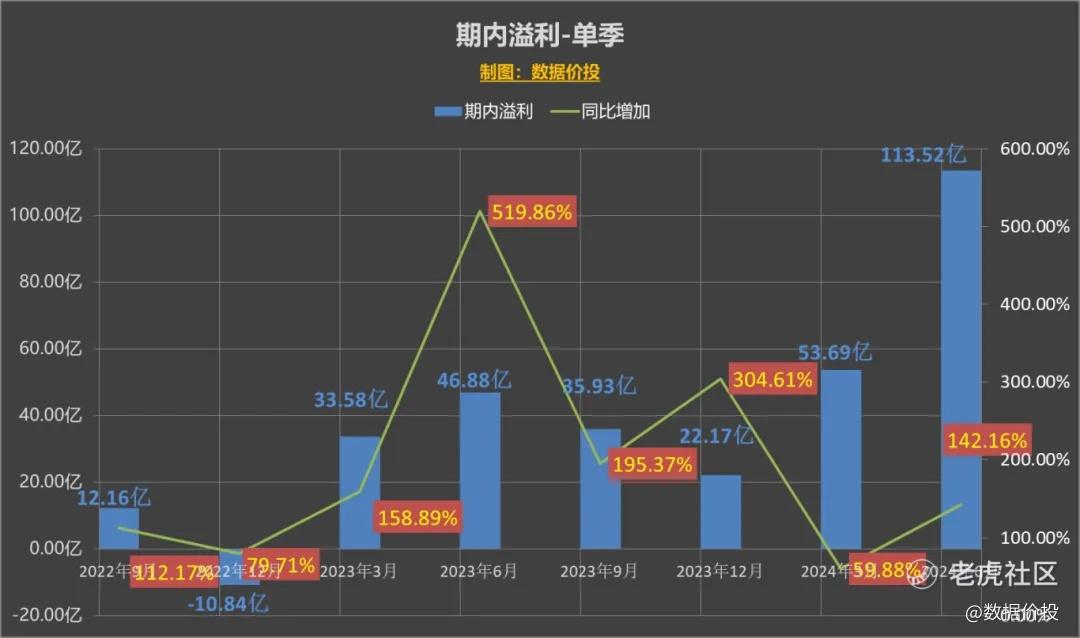

期内溢利为113.52亿,同比大增142.16%;

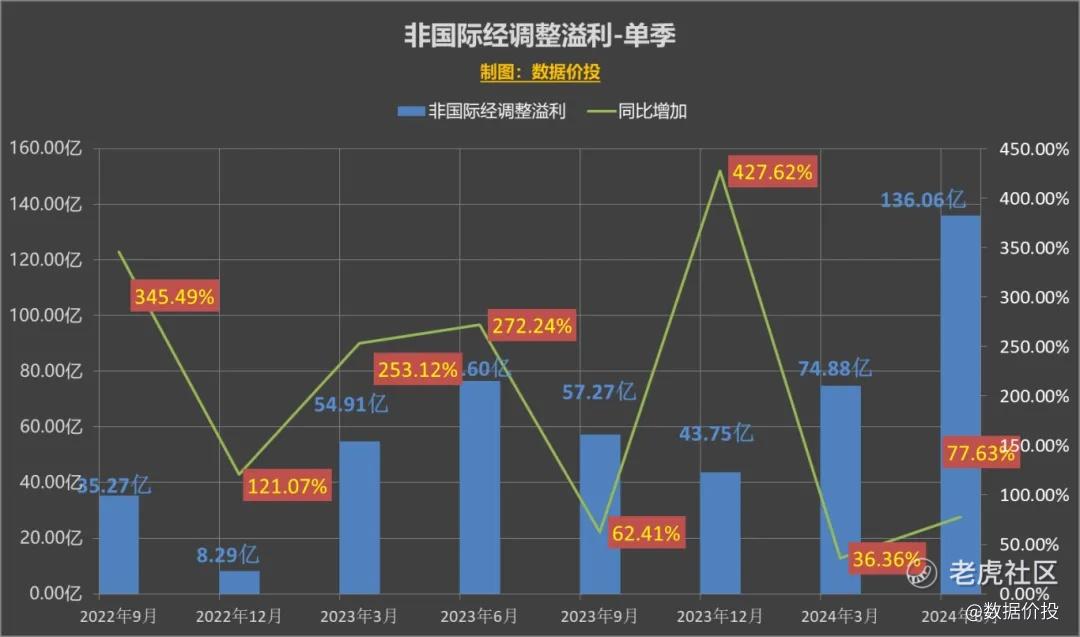

非国际经调整溢利为136.06亿,同比增加77.63%;

4)即时订单数增速稍有下滑;

这份报表如果说非要找什么问题的话,那就是即时配送交易笔数为61.67亿,同比增14.20%,稍稍低于62.5亿的预期。

Q1时即时订单的增速还在28.05%,且基本都保持在20%+的水平上,Q2时则回落到了15%以内;但考虑到基数问题,以及当前的整体经济环境,其实这个增速也还说得过去。

一、经营业绩

经营业绩-单季

营业收入

期内溢利

非国际经调整溢利

二、分业务板块收入&经营利润

分业务板块收入

核心本地商业

新业务

分业务板块经营利润

本地核心商业

新业务

三、分类型收入

四、财务指标

五、成本&费用率

精彩评论