8月22日港股收盘,百度 $百度集团-SW(09888)$ 公布了2024年Q2财报

本季度百度营收339亿人民币,同比去年持平,经调整净利润74亿人民币,同比下滑8%,营收低于市场预期,净利润则高于市场预期

财报公布后,百度股价下跌接近5%%,投资者对这份利润超预期的财报似乎并不满意

我们认为百度这份财报总体乏善可成,具体表现为三点:

第一,老本行发展疲软

第二,云业务表现尚可,但14%的增速也难言惊艳

第三,萝卜快跑跑的不够快

我们逐点展开分析

......

1、老本行发展疲软

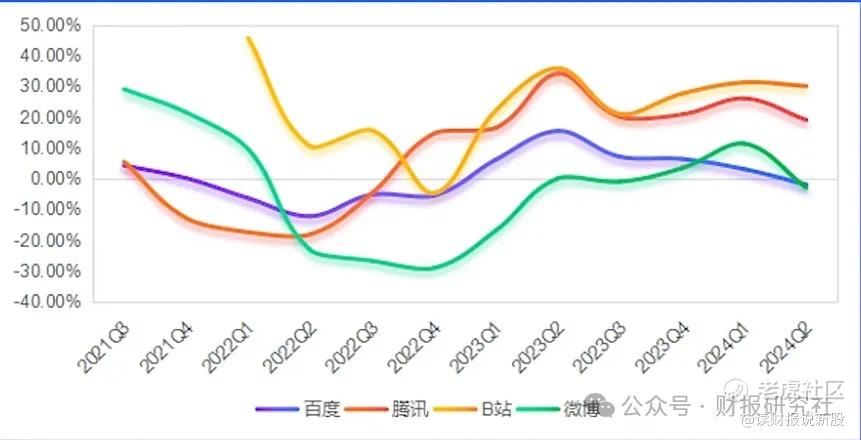

先来说第一点,本季度百度核心广告收入192亿,同比减少2%

对比几家以广告业务见长的中概股,腾讯 $腾讯控股(00700)$ 广告本季度营收增长19%,B站 $哔哩哔哩-W(09626)$ 广告增长30%,微博下滑3%

在宏观逆风的背景下,广告主整体预算有限,存量竞争下,百度和微博这些老平台分到的粥显然少了

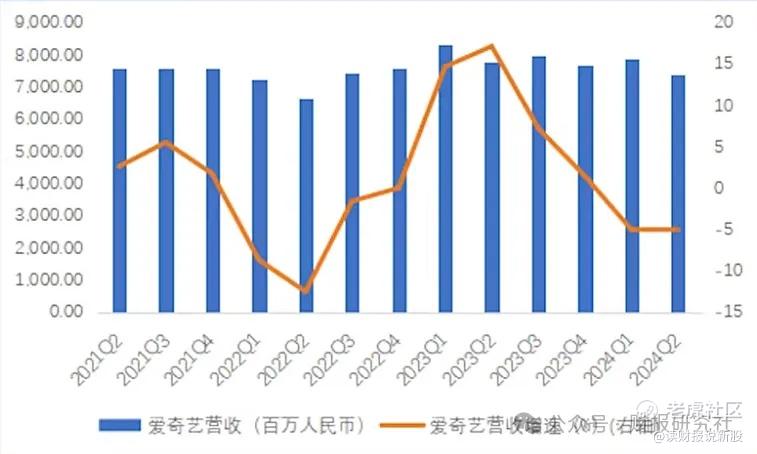

而爱奇艺同样呈现低迷的态势,本季度爱奇艺营收74亿,连续两个季度营收均同比下滑5%

资本市场对爱奇艺 $爱奇艺(IQ)$ 的业绩更加不买账,绩后爱奇艺两天股价累积跌幅28.5%,年内股价已经腰斩

中概股当下处于困难模式,所以百度小超预期的财报后跌5%也是可以理解的

2,云业务表现尚可,但14%的增速也难言惊艳

说完老业务,我们再来看下百度的新业务

李彦宏在财报电话会议中透漏:本季度,百度智能云营收同比增长14%,已经持续实现了盈。同时AI贡献的收入占比进一步提升至9%,高于上一季度的6.9%

看起来好像还可以,但经不起对比

百度的老对手谷歌同样在发展云业务,二季度谷歌云的收入是103亿美元,同比增长28%

对比下来你能发现,无论是规模还是增速,百度都还有很长一段路要走

3、萝卜快跑跑的不够快

说完云业务,我们再来聊聊萝卜快跑

7月份萝卜快跑数次登上微博热搜,其低价和新奇感刺激了消费者的消费情绪

中信建投为此还做过一个测算,中期内萝卜快跑单车日均收入400元,盈利25元,长期看,在日均收入维持400元不变的情况下,因为规模效应,利润有望达到133元,如果萝卜快跑能在全国范围推广,中性预期下市场空间可达1553亿元,对应利润516亿元

饼画的挺大,但从本季数据来看看,想要实现这个理想还非常遥远

本季度合格驾驶提供乘车服务89.9万次,同比增长26%,增速仅比一季度的25%提升了一个百分点

4、估值分析

最后我们再来简单聊下估值,百度当下的PE不足11倍,但营收零增长

相比之下,谷歌 $谷歌(GOOG)$ PE24倍,营收增速为14%,

看起来百度更便宜,但它的业绩增长也更弱,如果百度一直没有新业务的足够增量,这种低估值也可能会是一种估值陷阱。

精彩评论