晚上好~感谢大家喜欢看我的文章,祝大家 家中出黄金,墙上长钞票![大笑]

上篇说到,立讯深度绑定苹果,甚至绑定苹果未来的科技创新,今天以立讯精密的产品为主线展开分析,看看未来还有多大空间~

(一)连接器

1、中国连接器行业起步相对较晚,生产的连接器主要以中低端为主,高端产品的市场占有率较低;连接器广泛应用于汽车(24%)、通信及数据传输(22%)、消费电子(13.5%)、工业(12%)、军工航天(6%)等领域。

2、连接器市场规模:

连接器作为实现信息化的基础元器件,信息化建设带动连接器市场规模持续扩大,

2019年全球连接器市场规模为722亿美元,预计到2025年将达到1126亿美元。中国已成为最大的连接器市场。

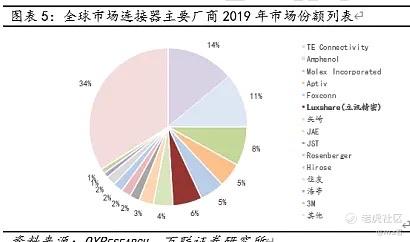

3、竞争格局

连接器方面可以说是得技术、得客户者得天下

从2014年到2019年,cr10从56.21%逐步提高到61.44%。主要被国外厂商占据。

连接器销售额,立讯精密已跻身全球前十,立讯精密位列第六,在中国内地企业中排名第一,市场占有率为 3%,是唯一进入前10的中国内地企业。

台式电脑连接器覆盖全球20%以上的台式电脑,并还在扩大笔记本电脑连接器的生产,并开发了好几样相关的新产品,

4、与客户的关系

全球手机前六强全部是立讯的客户,目前除了苹果是立讯的客户外,华为、OPPO、vivo和小米等中国手机主流品牌厂家也均是最重要的客户;同样在华为Mate 20的供应体系中,立讯位列其中;

由于各连接器厂商的连接器产品,大多与客户合作研发,公司始终秉承“客户至上”理念,长期的深度合作不断递进着供需双方的默契感与信任度,立讯与客户的关系具有很强的黏性,因此,如无特殊情况,更换供应商的动力不大;

作为国内代工厂龙头,可以高质量、高效率、大规模地为客户完成出货。

5、能不能持续发展?

1)新能源方面:据业内预测,新能源汽车单车连接器用量将达到 800-1000 个,增长幅度达到 60%-100%。

新能源化将增加单车、配套充电桩连接器用量。2019年汽车应用领域市场占整个连接器市场的24%,

往后,新能源汽车数量会越来越多,渗透率越来越高,汽车连接器持续放量能力较强,未来进口替代空间可观。

2)在通信方面:2019 年我国 5G 基站建设数量为 13 万个,至 2022 年新建 5G 基站数量将达到 150 万个,

在一般通信设备中,连接器的价值量约占其总成本的 3-5%,预计未来受益于 5G 通用的拉动,通信领域的连接器将迎来量价齐升

地位:立 讯是业内少数同时拥有 5G 基站天线,滤波器综合设计能力的企业,

立讯通讯业务能力延伸至基站天线、滤波器,在制造能力方面,立讯 拥有第一条 5G 全自动生产线,小型化金属加工方面,立讯亦拥有设计及制造能力

值得注意的是:在需要解决高速传输、高可靠性、防串扰、防噪声等问题的通信和汽车领域,国际龙头的高端产品优势明显。

3)消费电子:

妖魅的AirPods耳机有60%的产能都来自于立讯;声学这部分的份额还是来自歌尔和瑞生,

手机连接器来说,拿BTB连接器举例,未来短期内可能快速提升的仍是 BTB 连接器;

因其不仅传输能力最强,而且还有着轻薄、高频传输稳定、无需焊接、降噪等特点,BTB 连接器占手机连接器的比重达到 50%,数量发展是从6 对——10 多对——iPhone XS 15 对;

Type-C:2019 年 Type-C 在计算机中的渗透率达到 80%,在智能手机和平板电脑中的渗透率达到 50%,之后还有进一步提升的空间。

事件举例:

2017年,立讯当时虽然主打做连接器,但连接器当时有一项技术是在软板上打芯片,然后将软板折叠到屏幕背后。这个技术专利当时是三星的,而能够把这个工艺做好的就只有立讯,

立讯精密展示出了极高的技术水准,整体良率达到了很高水平,交付水准持续超出苹果预期。

(二)LCP 天线

1)环境:受益于全面屏和5G时代,LCP天线需求增加,需求量将显著增加。

性能:LCP天线介电损耗低,柔性性能优越,更适合作为高频传输的基材,能提高手机内部空间利用率

规模:2023年全球LCP市场规模将达14.5亿美元,2002年是9.5亿美元,2016-2023年复合增速为6.2%。

LCP供应商:苹果 LCP 天线起初为日本村田制造所独家供应,其后因村田产能和良率未达预期,苹果紧急引入嘉联益(日本供应商)、立讯精密等。

地位:LCP天线模组则是国内厂商率先突破环节,立讯精密已成为苹果主力供应商。

由于 LCP 天线供应商较少,苹果缺乏议价能力。2018年第三季度,立讯 LCP 天线实现创收;

2)MPI发展阶段:除了LCP天线,MPI天线也被广泛使用,但还是早期阶段,还未放量;5G属于高频信号,5G版iPhone将更多采用MPI替代LCP,但是国产产业链成熟度仍然较低。

目前主要是应用于苹果,安卓厂商还在预研阶段,需求尚待释放。

区别和性能如上图,MPI 与 LCP 性能相当,MPI 成本较 LCP 低 20%-30%,性价更突出。MPI 供应商数量更多

值得注意的是:原材料、膜、FCCL 供应商和货源不足,国外货源买不到,国内货源无法使用

总结:立讯LCP天线模组之后份额会有更大提升,并且也有MPI天线技术和产能储备,可提供全方位解决方案,生产良率符合预期

但是,目前LCP产业链暂由日美厂商主导,LCP软板仍由日台厂商主导;苹果LCP天线国产供应链基本成型。

(三)震动马达

ASP达8美元(传统马达2美元),立讯2018年初步切入实现约5亿收入,2019年贡献收入约30亿元。

(四)立讯在苹果身上还有多少空间?

随着华为遭受遏制,高端手机市场中苹果龙头地位持续稳固,而如今立讯对日铠投资, 补强关键的金属结构件和Top Module 能力,在iPhone组装的系统级能力迈出关键一步,

之前苹果的订单基本都是交由富士康,每年几乎有70%的iphone都是由富士康代加工完成的,富士康2019年为苹果代工的收入,按占比40%计算,是5000亿元左右的营业收入。

如今,富士康已经不是苹果公司唯一的代工厂商了;那么千亿级的订单!立讯的价值也会被市场所重估,

有趣的是,纬创拿到33亿之后,直接拿出30亿元,53.2的成本,买入了立讯精密的股票。同时,和硕也以同样的价格,买入了价值6亿元立讯精密的股票。

同行的入股,肯定了立讯的价值。

结尾:

通信及数据传输、消费电子、汽车,公司横跨多领域涵盖多产品线,是精密制造平台型公司;同时,公司与一批国际领先的消费电子、通信及汽车领域品牌厂商建立了稳固的合作关系。

如果要与歌尔相比较的话,各有各的优势,比如就耳机来说,歌尔也是非苹果厂商主力供应商,在微电子领域比较令人期待;除了拥抱苹果之外,战略不同,非要比较的话,歌尔市值相较之下更小,歌尔的弹性会更强一些,当然,立讯还是老大哥,不是非要二选一的~

下篇,财报分析,感谢大家看完,晚安~

风险提示:本文仅代表个人观点,文章观点仅供交流、分享,不构成对投资人的任何投资建议。据此操作,风险自担

精彩评论

好文章